14

39

年化4.8%,这不比大额存单香?

2022-04-27 16:50:36

6点赞

54收藏

38评论

一、

今年,哪怕平时不关注的人,都能感觉到:

经济正在加速下行。

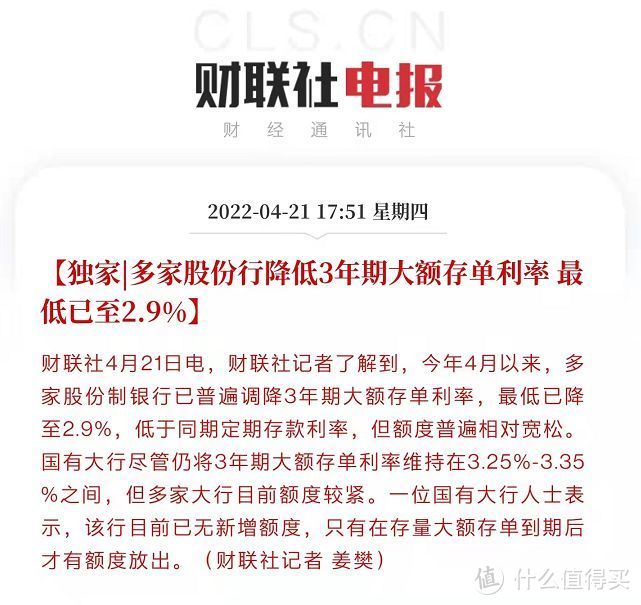

像近期,除了降准,银行利率其实也被悄悄调低了。

多家银行已经把大额存单利率从3.3%左右降到了2.9%,

国有大行稍好一些,但也开始限额了。

最新招商银行大额存单利率

最新招商银行大额存单利率

在整个市场低迷的背景下,

很多人开始把目光转向当前3大保本保息产品中的理财险(另外2个是银行存款和国债)。

二、

相比牵一发动全国的银行,理财险体量相对“小众”很多。

因此,理财险政策调整通常会比银行滞后(如上世纪90年代银行利率降了很久,仍有高复利理财险)。

这使得很多人目光转向理财险时,很多保险公司也“投其所好”开发对应产品,双向奔赴了属于。

不过,越是外界环境不好,越要沉下心。

千万别看到一个理财险收益比大额存单好点,就直接买了,这样可能会损失好几万。

举个例子,当前某T开头保险公司有款对标大额存单的产品:稳L年年。

噱头是作为3年交、保15年或20年的大额存单,到期后返还本金+利息,

15年版年化单利是3.8%,20年版年化单利是4.2%!

而目前大额存单利率多少?

最高年化单利就3.3%左右,最长只能保3-5年。

三、

很多人可能一看上面的产品宣发,就立马“上头”买了。

可这绝不是最好的选择,因为大多数人不了解“行情”,不知道最好的产品收益有多高。

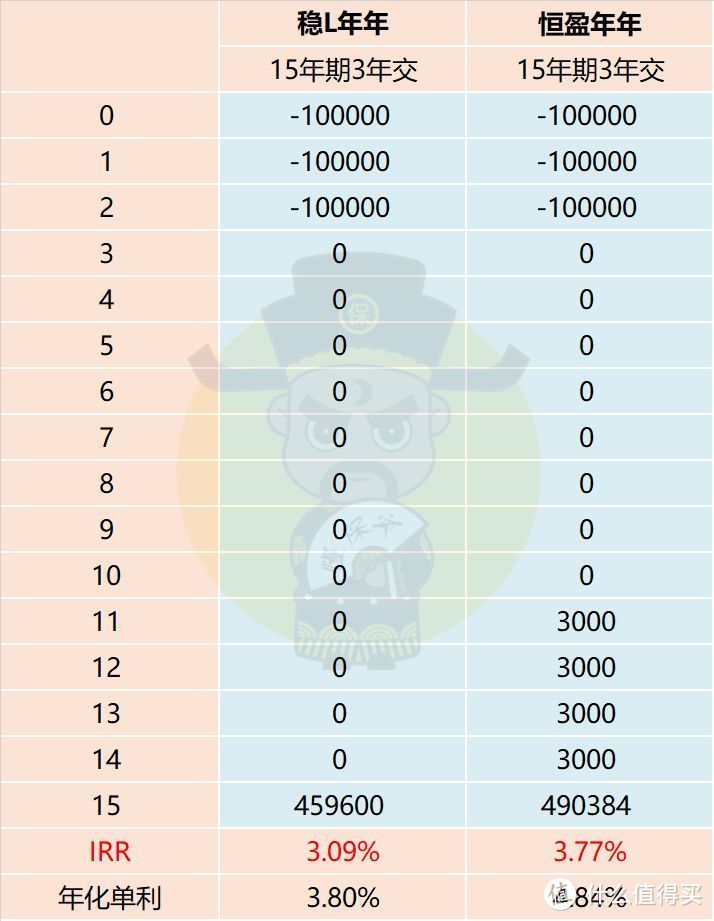

下面把稳L年年和一款市面顶尖的同类产品:恒盈年年做个对比:

看下它们的现金流及IRR数据:

稳L年年是交3年,到期一次性领钱;

恒盈年年是交3年,第11年开始,每年领1%本金,到期一次性再领一笔钱。

可以看到,本金30万,

稳L年年15年本金+利息是459600元,IRR(实际收益率)为3.09%,相当于年化单利3.8%;

恒盈年年15年本金+利息是502384元,IRR(实际收益率)为3.77%,相当于年化单利4.8%!

就是说,同样的投入,15年内,稳L年年比市面顶级产品差了4.3万,年化单利差距极大。

所以稳L年年这个15年期、单利3.8%的大额存单,远比不上同为15年期、单利4.8%的大额存单——恒盈年年。

这才是真正顶级产品的水平。

注:恒盈年年承保公司是恒安标准人寿,一般名字拗口的来头都不小,它是中英合资背景。

股东为泰达国际控股(由天津市人民政府国资委100%控股)和英国标准人寿安本集团(abrdn plc),双方各持有50%股权。

不过可惜的是,恒盈年年4月27日23:50就要下架了,此后再无15年单利4.8%的产品了。

如果你有一笔闲钱,恒盈年年这个15年期、单利4.8%的大额存单还是很香的。

缺点也有,就是只能保15年,想做长期规划的朋友,还是增额终身寿比较合适,收益锁定终身。

只要持有25年以上,年化单利就能超过5%,时间越久,收益越高。

注:如果有孩子,可以考虑恒安标准的另一款理财险筑梦未来教育金,同样不能锁定终身,但最长有22年期,收益也很高。

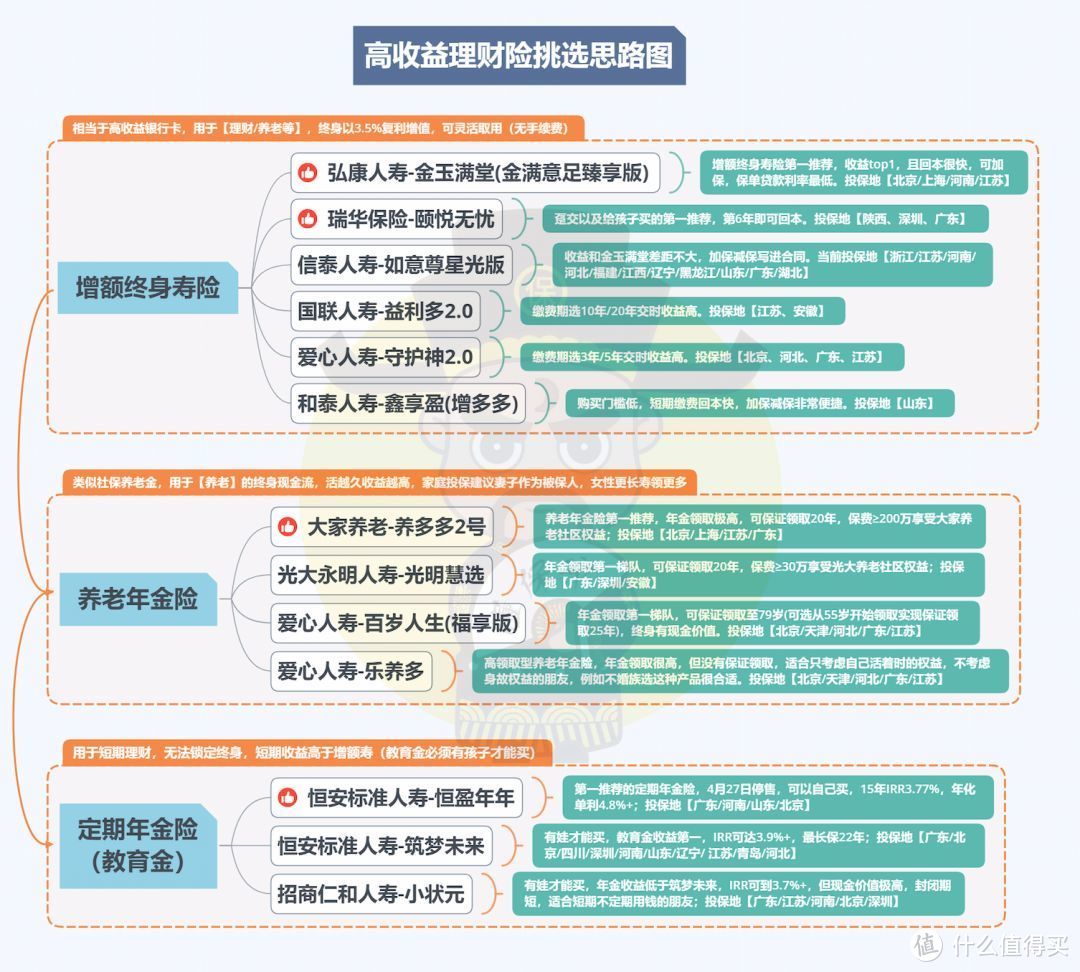

附当前理财险的挑选思路图:

飞碟哥

校验提示文案

孤独的根号四

校验提示文案

阿拉唯

校验提示文案

值友5707865195

校验提示文案

redskier

校验提示文案

多放香菜

校验提示文案

听雪雅轩

校验提示文案

悠远之风

校验提示文案

邬思道

校验提示文案

嗨阔天空

校验提示文案

寂寞空歌

校验提示文案

ai再bb就删除软件

校验提示文案

你好的2

校验提示文案

xuplus

校验提示文案

xuplus

校验提示文案

xuplus

校验提示文案

值友1795006937

校验提示文案

日暮苍山远丶

校验提示文案

我是个传奇

校验提示文案

HurryMary

校验提示文案

HurryMary

校验提示文案

我是个传奇

校验提示文案

日暮苍山远丶

校验提示文案

值友1795006937

校验提示文案

xuplus

校验提示文案

xuplus

校验提示文案

xuplus

校验提示文案

嗨阔天空

校验提示文案

邬思道

校验提示文案

悠远之风

校验提示文案

你好的2

校验提示文案

ai再bb就删除软件

校验提示文案

寂寞空歌

校验提示文案

多放香菜

校验提示文案

飞碟哥

校验提示文案

孤独的根号四

校验提示文案

阿拉唯

校验提示文案

听雪雅轩

校验提示文案

redskier

校验提示文案

值友5707865195

校验提示文案