31

32

3款大公司年金险,深度测评,哪款更适合你?

2023-04-26 21:22:05

0点赞

5收藏

0评论

大家好,我是哆啦。

昨天看一新闻,

各国购买的黄金数量在去年同比增长了152%,创56年新高。

看样子,黄金吃香,货币又要贬值了。

今天哆啦专门测评3款大公司年金险,帮大家找新的理财出路。

听说大公司年金险对接养老社区,各种增值服务一大把,那么值得投钱吗?

N1

招商和润年年,收益高

和润年年是招商仁和人寿上个月刚出的新品年金。

65岁前,年交1万起就可投保。

相比其他大公司年金,和润年年的收益情况,相当亮眼:保证领取25年,终身有现金价值。

30岁沈先生,每年交5万,交10年。

60岁开始,他每年能领5万8735。

保证领取25年,共146万8375。

现金价值持续终身,退保IRR超出绝大多数大公司年金:

66岁开始IRR突破3%;

80岁IRR达3.23%;

90岁IRR达3.51%;

100岁IRR达3.75%。

另外,

1. 和润年年还可以附加万能账户,二次增值

保底利率3%,最新结算利率是4.5%。

100元起投,按100的整数倍递增,最高不超过关联险种累计总保费的2倍。

2. 有保费豁免

被保人如果因为意外导致全残,剩余保费不用交。

3. 能对接高端养老社区

保费如果达到200万,可拥有养老社区入住权益。

不过,和润年年对投保区域有限制,且需要健康告知。

N2

太平e养添年,投保门槛低

e养添年,相信大家并不陌生。

e养添年背靠太平人寿大公司,投保门槛超级低。

年交600块就能买!还可以选择月交。也就是一个月少喝2杯咖啡的事儿~

而且健康告知只有1条,投保没有地域限制。

相比和润年年,e养添年前期收益稍逊色一丢丢,但也不赖。

30岁沈先生,同样每年交5万,交10年。

60岁开始,他每年能领6万281.7,比和润年年多差不多4千块。

保证领取到80岁,共126万5917,比和润年年少20万。

开始领取后,e养添年就没有现金价值了,所以,90岁前IRR稍稍比和润年年低大概0.1-0.6个百分点。

同样的,e养添年可以对接高端养老社区。

总保费达到120万,可以入住“乐享家”养老社区。

目前太平在全国共拥有12家社区。

环境宜人,交通便利。

(昆明古滇名城养老小镇)

e养添年也支持加保,并写进合同条款。

N3

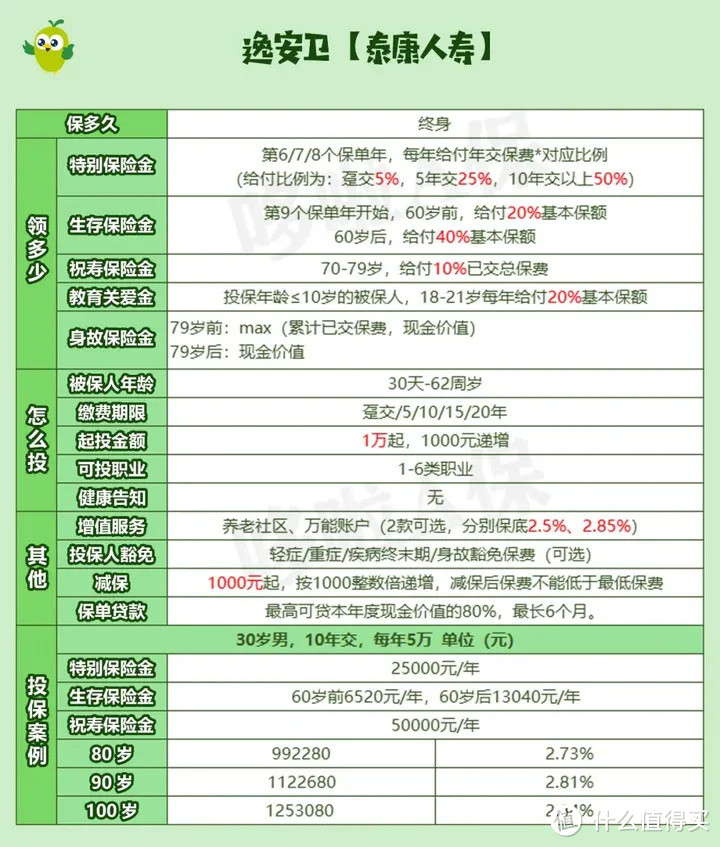

泰康逸安卫,领取快

照顾到不少小伙伴“希望早点领取”的需求,泰康人寿开发了快返年金“逸安卫”。

第6个保单年度,就可以开始领钱,领一辈子。

如果正好是你的痛点,一定要瞅瞅。

62岁前,年交1万起就能投保。

如果被保人是10岁以下宝宝,那他将有4笔钱可以领:

特别保险金+生存保险金+祝寿保险金+教育关爱金。

为了方便大家对比,这里还是以30岁沈先生,50万分10年交举例。

35-38岁,他每年可以领2万5的特别保险金;

39-59岁,每年领6520的生存金;

60岁以后,每年领13040生存金,其中70-79岁每年还能额外领5万祝寿金。

终身有现金价值,所以他:

到80岁,累计领取99万2280,IRR2.73%;

到90岁,累计领取112万2680,IRR2.81%;

到100岁,累计领取125万3080,IRR2.84。

应该说,从收益上讲,快返年金不如纯养老年金。

这个时候你有两个选择,选其他收益更高的纯养老年金,例如养多多3号。

或者,你在逸安卫主险的基础上,再附加万能账户进行二次增值。

而它有2个万能账户可选,分别保底收益2.5%和2.85%。

另外,逸安卫还能附加投保人豁免,

即投保人患合同约定的轻/重症/身故等情形的,后续保费不用交。

逸安卫也支持减保,1000起减,减保后不能低于合同约定的最低保费。

好啦,以上就是3款热销的大公司年金保险测评。

最后简单说一下三家公司的经营情况。

文章到此结束。

我是哆啦,专业测评全国各类保险(含香港保险)。

如果你有保险问题,欢迎在下面评论区提问。

作者声明本文存在利益相关性,请大家尊重作者及分享的内容,友善沟通,理性决策~