130

78

价格便宜一半,测评过全网500+款医疗险,我总结了成年人买医疗险的几个秘诀,附产品榜单!

2022-03-31 19:03:36

4点赞

39收藏

3评论

今天我们就一起看看医疗险,尤其是百万医疗险该怎么买。

一、医疗险有哪些分类?

根据保额和免赔额高低,医疗险分小额医疗险、百万医疗险和高端医疗险。小额医疗险的保额普遍在1-5万,百万医疗险和高端医疗险保额均在百万以上。

再看免赔额,小额医疗险和高端医疗险一般0免赔,百万医疗险常见免赔额是1万,即住院经医保报销后,自己付的钱超过1万了,保险公司才给赔。

小额医疗险解决的主要是小病小痛的支出,功能和医保很像;加上理赔门槛低,保险公司很容易就赔穿,导致小额医疗险稳定性差,经常卖着卖着就涨价,或是停售了。

如果你没有医保,或是想堵上百万医疗险1万的免赔额,那可以买小额医疗险。其他情况下,这类产品优先级不高。

至于高端医疗险,保障非常全面,特需部、国际部,公立医院、私立医院,国内、国外看病,都能正常报销,就是非常贵,大多数人买不起,更适合经济条件不错、对看病环境、服务体验有要求的人群购买。

剩下价格又友好、保障也不差的就是百万医疗险了,它的特点是:

保额很高:年度保额2、300万;

保费很便宜:在50岁前保费都不会超过1000块,某些年龄段,最低只要100多块钱;

保障很全:不论社保内、社保外,国产药、进口药,都能报销;

续保:大部分也做到了不会健康状况变化或曾经理赔过而拒绝续保或单独调整保费。

唯一缺憾就是停售不可续保,但也有产品给了补救措施,比如产品停售可以替换为其他产品。

二、百万医疗适合谁买?

便宜、保额高、保障大病及严重意外、住院就赔,如果健康符合投保要求,建议全家老小都买一份。

三、怎么挑百万医疗险?

目前百万医疗险已严重泛滥且同质化严重,保障大同小异,但仍然可以优中选优。

1.免赔额

大部分百万医疗险都有1万免赔额,即医保或公费医疗报销后,自费超过1万才能找保险公司赔付,较严重意外和疾病才用得上。

但大白也不建议买0免赔的产品,价格贵一倍不止,由于理赔门槛低,还更容易停售。

2.报销范围

普通住院之外,是否报销门急诊及特殊门诊的费用,特殊门诊一般包括门诊肾透析费、门诊恶性肿瘤治疗费、器官移植后的门诊抗排异治疗费、门诊手术费等

是否有限额,比如住院最多报销多少天,每天最高能报销多少床位费,是否可以报销外购药等。

3.续保条款

续保主要两个点:1看续保费率;2看是否继续承保。要注意避开会因为你健康变差或理赔过而调整费率、拒绝续保的产品。

4.医院范围

大部分百万医疗险限制在二级及以上公立医院的普通部看病才给报销。

5.增值服务

重点看有没有就医绿通、支不支持垫付住院押金,其他像质子重离子、术后护理,价格涨幅不大的情况下,多多益善。

6.产品稳定性

最好选那种上市早、客户群庞大、不容易停售的,比如平安e生保、尊享e生、好医保长期医疗,用户规模都在百万级以上。

7.理赔服务

一方面认真研究清楚条款,避免理解差异存在纠纷;

另外一方面可适当收集该产品的整体口碑、服务情况,尤其是健康告知非常宽松,或者0免赔额的产品,因后期理赔可能较频繁,建议购买时选择1个较靠谱的经纪人进行协助。

四、医疗险 PK 重疾险

医疗险和重疾险谁都无法替代谁。

重疾险是稳定的长期保障,一旦投保,价格不变,保障责任不变。即使产品停售,只要保单没到期,就不影响你的保障。

但即使有了重疾险,也别忘了买医疗险。为什么?

医疗险有重疾险无法替代的几个优势:

1)理赔门槛更低:与重疾险只有严重大病才赔付相比,百万医疗险只要住院自费的费用超过1万以上即可报销,不限疾病和意外,更不限疾病程度及治疗方式。

2)价格便宜:重疾险是给付性,一旦出险,买50万就赔50万,不管你实际花了多少,所以保费高;而医疗险是报销型,保额高达2、300万,但用够保额的可能性很低,花多少才报多少,不会给你多报。因此,价格很便宜,一年就几百块。

但百万医疗险存在停售和涨价的风险,所以不要把所有的医药费都压在它上面,医保、重疾险甚至存款,仍然有必要。尤其是医保,是国家给我们最基本的福利,是任何商业保险都替代不了的,必须要买。公司不买,自己也要买。

要是经济暂时不足以选择重疾险,可先以百万医疗保险作为短期保障。反之,就医保+百万医疗险+重疾险。

提醒下,医疗险的健康告知还是挺严格的,要是身体有点小毛病,优先考虑可线上智能核保的产品,1、2分钟就知道自己能不能买,以什么方式买,还不留核保记录。

五、2022年百万医疗险推荐榜单

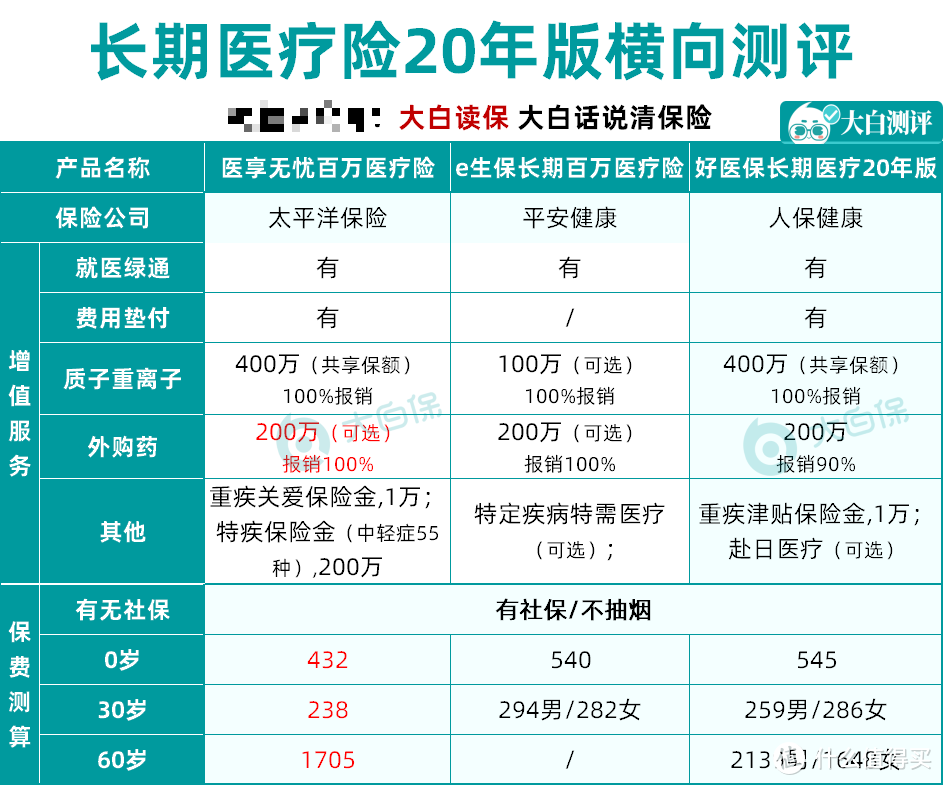

第一款,太平洋医享无忧,

它最大的亮点 —— 20年保证续保。直接锁定20年的保障,这期间你完全不用担心买不了的问题。其次它保障全面,特别是医疗垫付和外购药这块。

医疗垫付,解决的是我们看病之后没有钱交押金的问题,医享无忧不限次数、没有单次限额,很实用;

外购药主要是针对癌症,靶向药虽好,但价格昂贵,很多时候医院买不到,只能自掏腰包。

医享无忧的外购药虽然需要附加,但同样能保20年,而且是100%报销。关键价格也不贵,和家人一起买(三人及以上),费率还可以打个95折,同时共享1万免赔额。总的来说,没有什么硬性不足。不过买的时候要注意,虽说它65岁也可以买,

但第一次买,年龄在55岁以上的话,要提交半年内的体检报告。

我建议超过55岁的人直接换产品,不要为了买保险而专门去体检,万一又查出点什么问题,想再买其他产品就难了。

第二款,好医保长期医疗,

它有保证6年和20年期两个版本。6年保证续保版本,六年内共用1万免赔额,理赔门槛低;

保证20年续保的版本,和医享无忧一样,但它的外购药只能报销90%。如果你介意这一点,55岁以下,建议优先考虑医享无忧;

55-60岁,选择好医保20年版;如果已经60多了,说实话,这个时候已经很难再买到保证续保的百万医疗险了。

可以看看尊享e生2022版这款一年期的百万医疗,虽然它是保一年期的,但从以往保险公司对尊享e生系列所投入的心血来看,产品还是比较稳定的。买过它家医疗的,大概有一千来万人了。

这么大的蛋糕,不会轻易停售的。而且它的保障和服务,每年都在升级。之前120万一针的Car-t疗法药品:奕凯达和倍诺达,也被它纳入了报销范围内。重点是,它的投保年龄限制比较宽松,最高70岁都可以买。

所以,对于六七十岁的老年人来说,尊享e生2022是一个不错的选择。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。

Iris丶

校验提示文案

大白带你看保险

校验提示文案

Iris丶

校验提示文案

大白带你看保险

校验提示文案