66

152

利率5.3%的专属养老保险,竟不如3.5%的好?

2022-12-07 17:56:24

0点赞

1收藏

1评论

有朋友来咨询,说看到支付宝上的养老年金,

收益高达5.35%,还是政策普惠型产品,有政府的背书。

相比年金和增额寿险,看起来能拿到的钱更多。

这位朋友说的,其实是这两年推出的专属商业养老保险。

这类产品收益真的有这么高吗?值不值得买?

今天咱们就来扒一扒。

N1

什么是专属商业养老保险?

专属商业养老保险,是国家政策支持的新产品。

它最大的特点是:

1、采用灵活缴费方式

中途可以加保也可以断交;

缴费门槛也比较低,每个月100元即可起投。

2、采用双账户管理

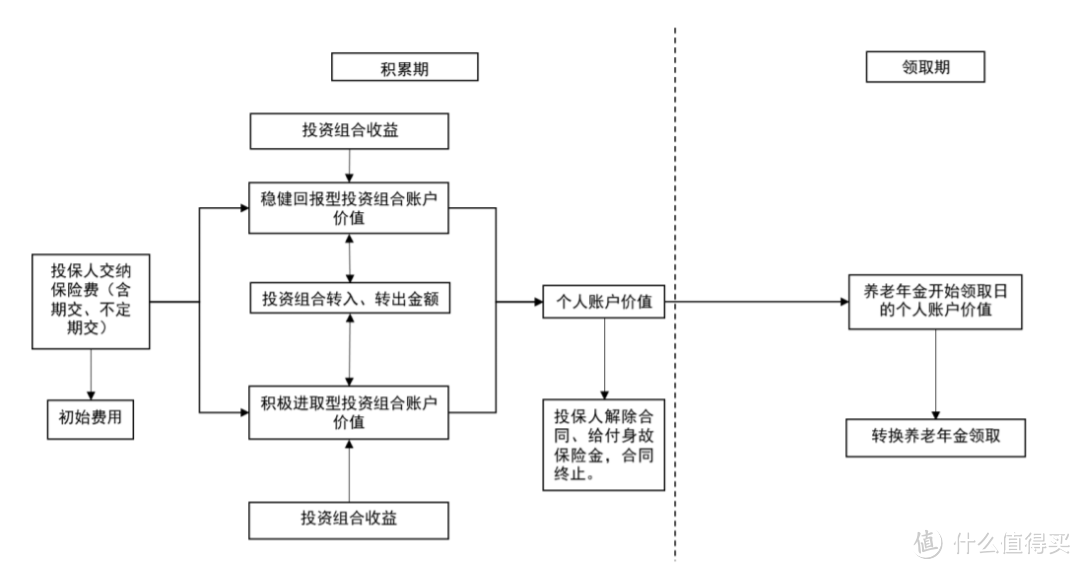

产品设计分为:积累期和领取期两个阶段。

积累期采取“保证+浮动”的收益模式,

跟我们熟悉的万能账户很像。

不同的是,它有稳健型和进取型两种账户可选,

分别对应不同的结算利率和保证利率。

未来养老金领多少,不仅取决于积累的账户价值,

也和养老金领取时的年金转换比例表有关,

也就是每万元账户价值到底可以每年领多少钱。

下面是6款产品目前公布的年金转换比例表:

比如人保那款,60岁领取,选择终身领取,

如果转换时账户有100万,那么每年可以领取55321元,领取终身,保证领取100万。

要想未来养老时领钱多,需要做到两点:

账户价值要高,年金转换比例也要高。

那么专属商业养老保险,能做到吗?

N2

专属商业养老保险,收益有多高?

我们买养老金,最关心的就是未来能领多少钱。

账户价值的积累,主要靠这两个账户:

稳健型账户,保底利率较高,在2%-3%之间,

进取型账户,通常保底0.5%或者0保底收益。

而开篇提到的5.35%,

也只是进取型账户去年的结算利率,

跟万能账户的结算利率一样,是不保证能拿到的。

随着利率下行,专属养老险的结算利率也会下降。

而且和万能账户一样,我们交纳的每一笔保费,

都要先扣除3%~5%左右的初始费用, 再进入账户去投资。

所以,高结算利率也就这几年的事,

未来是没办法保证能获得高额账户价值的。

而且,我们要注意,

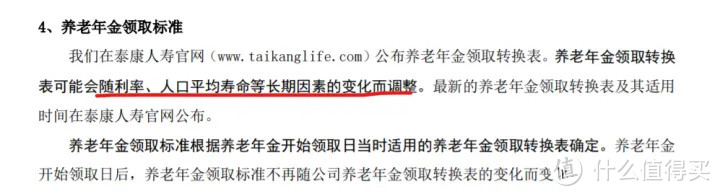

养老金转换比例表,是可以根据利率、人口平均寿命等长期因素变化适时调整的。

比如我们投保一份养多多3号养老年金险,

40岁女性,年交10万交5年,

从60岁开始每年领取5.6万,

无论外界发生什么变化,这个钱一分都不会少。

但如果换成专属商业养老保险的保单,

需要根据被保人60岁时的人均寿命、利率水平来决定领取的养老金,

而未来几十年,人均寿命不断延长、利率持续下行,

那么,到时每年领取的额度可能连3万都不到。

也就是说,我们想要的高账户价值+高转换比例,

实际是很难达到的,高额养老金根本实现不了。

因为消费者和保险公司,共同承担了长寿和利率下行的风险。

所以,对于专属商业养老保险,

哆啦建议:不要对它的收益抱有太高的预期。

N3

专属养老险和3.5%理财险,哪种更好?

复利3.5%的增额终身寿险和年金险,

跟专属养老险一样,都是国家养老的第三支柱。

增额终身寿险,兼顾高收益和灵活性,

回本后可以随时灵活支取。

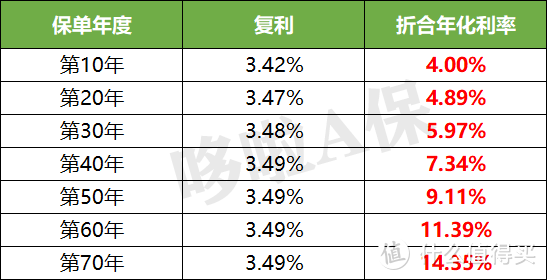

如果不取,会以接近3.5%复利的收益进行增值。

存10年,年化利率达到4%;

存30年,年化近6%,存的时间,越长收益越高。

年金险,则拥有更高的收益和永久性。

退休后(55/60岁),可以每年/月领取养老金,

领一辈子,现金流永不间断。

它们之间最大的区别在于,

专属商业养老保险的不确定性:

一是未来的账户价值不确定是多少;

二是领养老金时的年金转换比例不确定。

利率3.5%的增额寿和年金,未来收益是确定的,

且长期收益,比其他无风险理财产品要高很多。

N4

写在最后

专属商业养老保险虽有一定的普惠性质,

但同时也要知道,消费者和保险公司一起承担了未来利率的风险,

随着利率不断下行,账户的收益率也同步下降,

从长远角度来说,有利于保险公司经营的稳定性。

但从消费者的角度来说,

想拿到高额养老金的可能性就非常小了。

我叫哆啦,是专业的保险测评师。

如果你有保险问题,欢迎在下面评论。

作者声明本文存在利益相关性,请大家尊重作者及分享的内容,友善沟通,理性决策~

透明de深白

校验提示文案

透明de深白

校验提示文案