259

227

中荷金福鑫年金险怎么样?值得买吗?

2021-05-24 13:26:24

0点赞

0收藏

0评论

创作立场声明:客观、中立

今天,十步来测评一款中荷人寿的年金险——金福鑫年金险。

金福鑫的缴费方式灵活,保障期长,是为数不多支持月领的快返型年金险之一,适合用来规划教育金和养老金。

金福鑫还有哪些特点呢?跟十步一起看看吧。

01金福鑫有哪些特点?

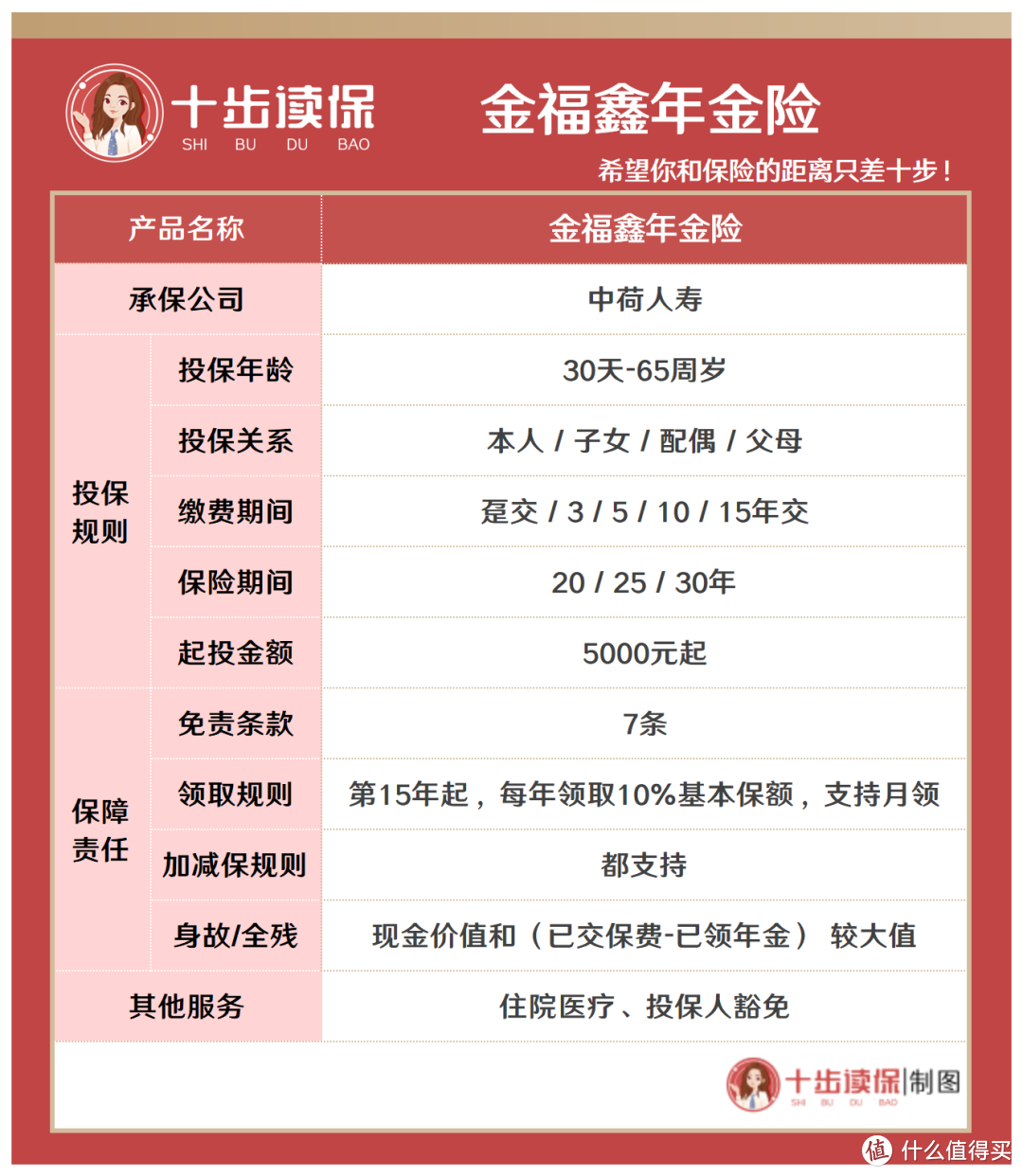

1投保规则

支持为出生满30天-65岁人群投保,起投门槛低,5000元就可以投保;

有5种缴费方式可选,最长支持15年缴费,保障时间较长,适合中长期理财;

7条免责条款,包含酒驾、无证驾驶、战争等。

2投保规则

· 固定领取,按月给付

领取规则:从第15年开始,每月领取基本保额的10%,一直领取到保障期结束。

跟许多快返型年金险不同,大多数快返型年金险都是“生存金+满期金”的领取方式,一般都在第5年开始领取,不过领取金额都不太高,一般是1%-2%的年缴保费,将更多的钱留到满期金。

而金福鑫,则是领取时间较晚,不过每年领取的年金较多,具有一定的功能性。

每个月提供稳定的现金流,每年相当于可以领取120%的基本保额。

由于可以按月给付,既可以作为教育金,支付孩子日常的教育费用,也可以用来补充社保养老金,每月按时领取。

· 可加保,可减保

加保、减保,就像是银行储蓄账户的“存钱”、“取钱”。

如果以后升职加薪,还可以通过加保的方式增加保额;

如果急需用钱,可以通过减保的方式“取出”一部分钱应急。

目前能够加保的年金险产品不多,尤其是养老年金类产品,几乎没有可以加保的产品。

而金福鑫,同时支持加保和减保。

加保规则:

在开始领取前,每年保单周年日前30天内可以申请加保,每次加保金额不超过基本保额的50%,且为1000元整数倍。

加保时,无需提供健康声明、免体检,并且增加部分仍按投保时年龄计算。

减保规则:

在开始领取前,可以申请减保,减保金额为1000元的整数倍,减保后剩余金额不低于5000元。

· 方案搭配灵活

虽然与其他第5年就开始返还的产品相比,金福鑫领取时间较晚,但也确保了这笔钱不能过早被用掉,做到了“专款专用”。

这里十步举两个例子:

方案一:教育金

邻居小美刚生了宝宝,非常重视孩子的未来教育,打算选择5年缴费,每年缴纳2万的方式,为宝宝投保金福鑫,保障期30年。

从孩子15岁上高中开始,一直到30岁之前,每个月能固定领取1030元。

孩子上学时可以用来支付各种教育支出,参加工作后可以用来考证、拓展兴趣,或者用来交房租等。

方案二:养老金

老王今年40岁,迎来事业黄金期,刚升职到运营部经理,想攒一笔钱作为养老金储备,争取60岁前就能提前退休。

老王打算选择5年缴费的方式,投保金福鑫,保障期30年。

老王55岁就开始领取他的第一笔养老年金了,可以一直领取到70岁。

当然,除了十步给出的两种方案外,还可以把金福鑫当作中长期的理财产品,到期后收益最高可以达到2倍左右。

02同类产品对比

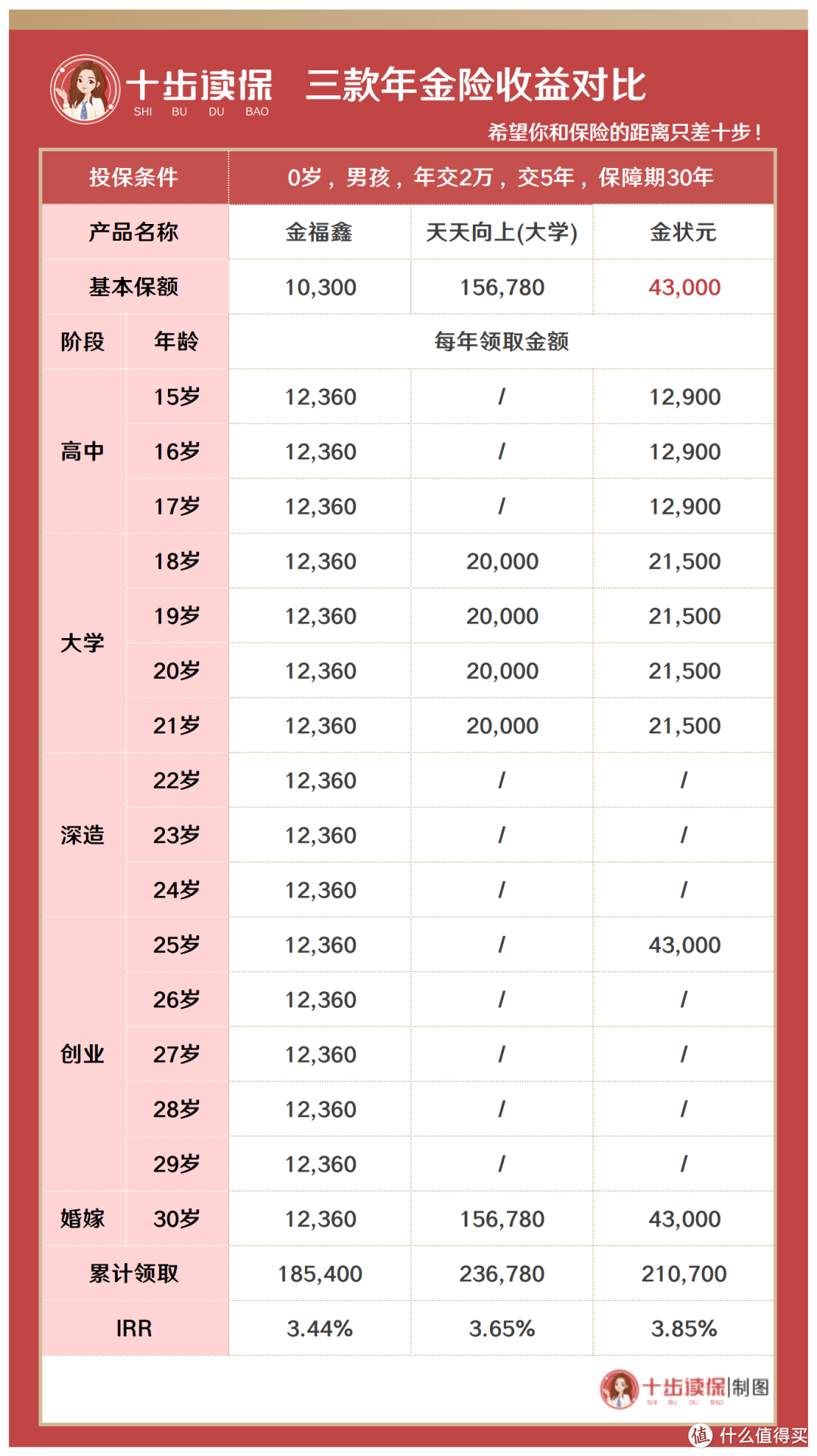

由于金福鑫有多种搭配方案可选,这里十步对比了目前热销的两款教育金产品:信美天天向上(大学版)、恒大金状元。

以小美为例,给宝宝投保教育金,年交保费2万,分5年缴费,本金为10万。

这里总收益最高的是天天向上,其次是金状元。

虽然在三款产品中,金福鑫的收益最低,但金福鑫把时间价值稳定的分摊到整个领取周期中,而且,支持加保,开始领取前每年都可以追加保额。

而天天向上和金状元都是在特定时期领取,在没有领取的几年中,也在不断累计生息,累加到最后一年的满期金上,增加了整体收益。

下面我们看一下两款教育金都有哪些特点:

天天向上:

支持为0-16岁未成年人投保,最长缴费期10年,保障至30岁,有三个领取版本可选,每年领取9%基本保额,满期时领取100%基本保额。

金状元:

支持为0-10岁未成年人投保,最长缴费期为10年,保障至30岁,分别在高中、大学、创业、婚嫁四个阶段领取,可附加万能账户,保底利率为2.5%。

03总结一下

虽然金福鑫的收益情况不是最好的,不过,如果作为教育金来看,三款产品也各有优势:

天天向上和金状元,都在特定时期返还,最后支付一笔期满金;而金福鑫虽然收益状况略差,但可以拥有稳定现金流,每月固定领取。

如果想作为养老金来规划,十步还是建议选择养老年金产品,活到老领到老,还有保证领取金额兜底,总收益也会高于金福鑫。

福瑞一生、京福颐年都是比较好的养老年金产品,详细测评文章可以看 第七次人口普查数据来了,人口老龄化之下,我们还能做什么?

对这款产品还有疑问,可以给我留言,我会给你详细解答。