7

17

恒安筑梦未来如何买?年金能领多少?

2021-11-18 18:59:33

0点赞

0收藏

0评论

大家好我是奶爸!

今天奶爸为大家带来一款教育金——恒安筑梦未来。

为什么单单是教育金呢?

因为今天教育金市场顶梁柱——天天向上教育金本定于11月30日下架的计划被提前,已经于今日下架。

也就是说教育金市场已经的的确确少了一款优质产品。

想来大家对天天向上教育金下架同样感到惋惜,为了让大家不至于过度悲伤。

奶爸化悲痛为力量,于茫茫产品海中真的找到一款能替代天天向上教育金的产品——恒安筑梦未来。

这也是为什么今天奶爸特意向大家介绍这款产品的原因。

那么咱们就一起来看吧!

一. 恒安筑梦未来保障怎么样?

恒安筑梦未来,这款产品想必听说过的朋友不多。

奶爸起初听到这个名字也感到很陌生,任凭搜寻遍脑海中的各个角落,也没搜索到这款产品的消息。

不过当奶爸了解了这款产品的保障内容后,才深信它就是奶爸要找的能替代天天向上教育金的产品。

不信?

那么咱们就一起来看看恒安筑梦未来教育金的保障内容。

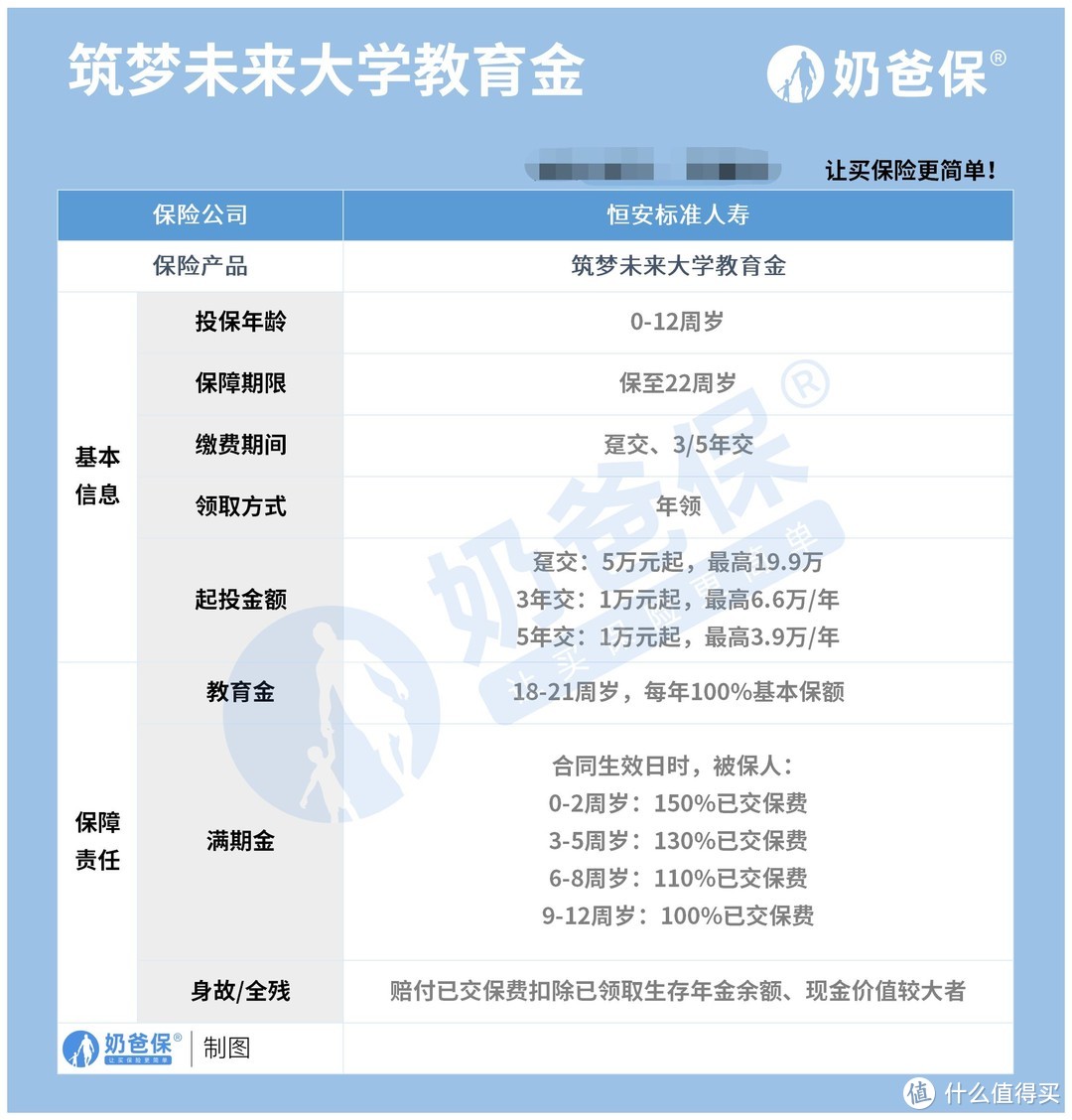

还是照老规矩,奶爸直接上产品信息表:

1. 覆盖高等教育

恒安筑梦未来教育金主要覆盖大学教育,即为该阶段教育提供资金支持。

首先,它的保障期限至被保人22周岁,刚好可以完整覆盖整个大学阶段(按照标准学龄计算)。

其次,在被保人18-21周岁期间,保司每年给付100%基本保额,可作为被保人的教育经费。

能够帮助家长在教育投资最多的阶段,省下很大一笔费用,也算缓解经济压力。

2. 起投保费明确划分

恒安筑梦未来教育金的起投保费依缴费期限/方式的不同而不同,具体如下:

趸交:5万元起投,最高19.9万;

3年交:1万元起投,最高6.6万元/年;

5年交:1万元起投,最高3.9万/年。

可以看到恒安筑梦未来教育金的投入资金同时有下限和上限,这一点在教育金中不多见。

其用意大抵是保司出于风险控制的考虑。

3. 保险期满照样领钱

除了教育金给付外,恒安筑梦未来教育金还有一个功能——满期金给付。

若被保人生存至合同保障期限届满时,保司按照保单生效日时被保人的年龄,给付不同额度的满期保险金。

0-2周岁:150%已交保费;

3-5周岁:130%已交保费;

6-8周岁:110%已交保费;

9-12周岁:100%已交保费。

不难发现,同时算上教育金和满期金,二者的总额不是一笔小数目,且22年满期IRR达到3.91%,超过天天向上教育金的3.82%。

这也是为什么奶爸认为恒安筑梦未来教育金能替代天天向上教育金的原因。

有关恒安筑梦未来教育金的具体收益,大家可以详见下表:

10岁的小泉投保恒安筑梦未来教育金,年交2万,交5年,共计10万保费。

在该投保条件下,小泉在18-21岁期间共计可以领取39656元教育金;

保险期限届满,保司还一次性给付10万元。

期间教育金+满期金合计139656元,抛去投入的10万元保费,净收益39656元。

收益利率无限逼近合同定下的4.025%预定利率,属于高收益年金险。

此外,它还提供身故保障,可谓生存、身故双保障,为孩子的保障重重加码。

二. 恒安筑梦未来怎么买?

这是一个好问题,也是很多想投保这款产品的朋友问得最多的问题。

其实在奶爸看来这个问题还是比较简单。

因为咱们只需要抓住这款产品的特点——满期金按投保年龄给付。

实话实说,恒安筑梦未来教育金的这一特点,奶爸在其他年金险中也比较少见。

由于投保年龄不同,给付的满期保险金不同,所以咱们投保时有必要结合孩子的年龄做考量。

从表中可以发现,0-2岁投保,满期金给付金额为150%已交保费,给付比例最高。

这也给我们指明了一条投保路线,即越早投保越好!

想想,在投入同样多保费的情况下,如果拖到孩子3-5岁投保,满期金较之0-2岁投保要少20%。

且孩子年龄越大,投保后能获得的满期保险金额度越少。

所以综合各方面条件来看,无疑早投保对消费者而言有利。

三. 奶爸总结

天天向上教育金突然下架,对于年金险市场和消费者而言都是一大损失。

不过事已至此,咱们也只得接受这个事实。

好在市面上还有一款可以替代天天向上教育金的产品——恒安筑梦未来教育金。

通过测评咱们能知晓,在收益方面它丝毫不输于天天向上教育金。

所以如果您还想在年尾之际为孩子配置一份教育金,那么选择恒安筑梦未来教育金也不错。

不过要注意,越早投保越好哟~