131

80

健康保青春多倍版和健康保普惠多倍版,谁更强?多次赔付重疾险有什么意义?

2021-08-18 14:49:40

0点赞

1收藏

0评论

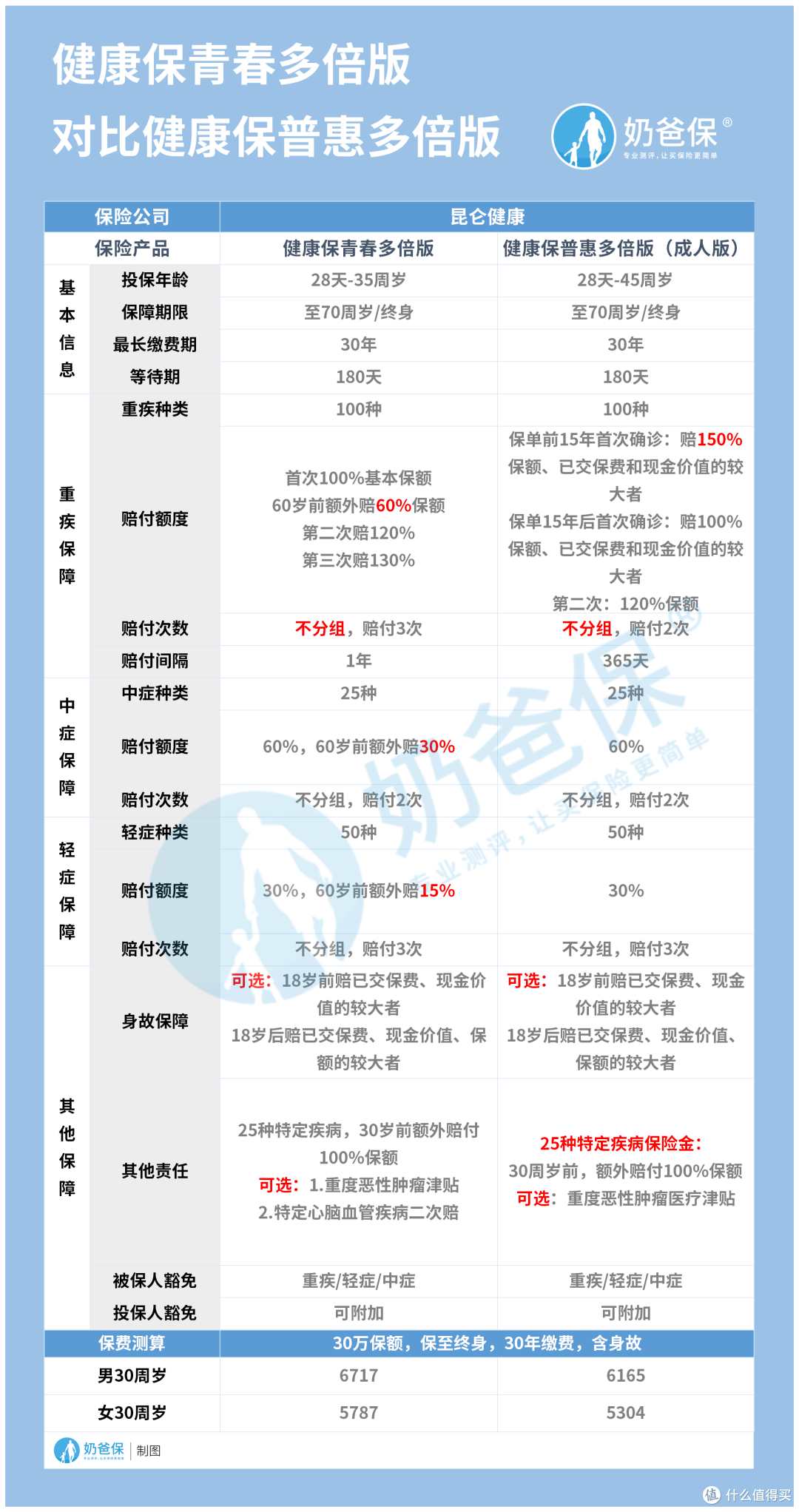

健康保青春多倍版和健康保普惠多倍版都是昆仑健康旗下产品,两者都是多次不分组赔付的。

而且从命名来看健康保青春多倍版和健康保普惠多倍版都属于“健康保”系列,那么这两款产品有哪些异同点呢?

健康保青春多倍版和健康保普惠多倍版谁更优秀呢?投保多次赔付重疾险有什么意义呢?

我们不妨带着这些问题,对这两款产品展开分析。

一、健康保青春多倍版对比健康保普惠多倍版

我们按照老规矩,将健康保青春多倍版和健康保普惠多倍版放在一张表格中,这样方便对比。

下面是奶爸整理两款产品的对比表,如下:

表格中展示的就是健康保青春多倍版和健康保普惠多倍版的内容,下面我们对它们展开对比分析。

1. 投保规则:健康保青春多倍版确实是“青春”产品

健康保青春多倍版和健康保普惠多倍版的投保规则基本一致,可以选择保至70岁或者终身,比较灵活。

这两款产品的等待期都比较长,有180天,相比起只有90天等待期的产品,对被保人并不是那么友好。

健康保青春多倍版和健康保普惠多倍版投保规则也有区别,比如投保年龄,虽然后者的投保年龄也不算广,但是前者践行着“青春”的承诺,最高承保至35周岁。

2. 基础保障:健康保青春多倍版额外赔付给力

健康保青春多倍版和健康保普惠多倍版的重疾和中轻症都是不分组多次赔付的,不过前者重疾不分组赔付3次,而后者是2次,且前者重疾赔付比例逐次递增,而后者并没有。

虽然两者都有额外赔付约定,但是约定的方式不一样,前者是被保人60岁前首次重疾额外赔付60%,后者是保单前15年额外赔付50%。

当然健康保普惠多倍版还约定不管什么时候如果已交保费或现金价值大于应赔保额,就选三者中的最大者。

对于中轻症赔付比例和病种约定都一样,不过健康保青春多倍版有额外赔付约定,而健康保普惠多倍版没有这一约定。

这样以来,健康保青春多倍版的保障力度就比健康保普惠多倍版要大。

3. 可选责任:健康保青春多倍版多了心脑血管疾病二次赔

健康保青春多倍版和健康保普惠多倍版的可选责任都有身故,同时也有恶性肿瘤津贴。

不过前者还有心脑血管疾病二次赔付,赔付比例为120%,如果考虑长远的话,奶爸建议附加心脑血管疾病二次赔付,毕竟这一疾病老年人比较高发。

4. 保费:健康保普惠多倍版终于扳回一城

从上面的保障责任来看,健康保青春多倍版完胜健康保普惠多倍版,但是在价格方面后者终于有优势。

根据保费测算,相同条件下,健康保青春多倍版比健康保普惠多倍版贵一些,具体可以参考测算结果。

二、投保多次赔付重疾险有什么意义?

上面我们对健康保青春多倍版和健康保普惠多倍版进行了对比,两者有各自的优势,大家可以根据需求选择。

通过保费测算我们可以看到,多次赔付重疾险比起单次赔付的产品价格要高出不少。

那么我们为什么要买多次赔付的重疾险呢?有什么意义呢?

多次赔付的重疾险顾名思义就是针对重疾可以赔付2次及以上,具体看产品的约定。

这样的产品设计的意义就是将重疾风险降到最低。

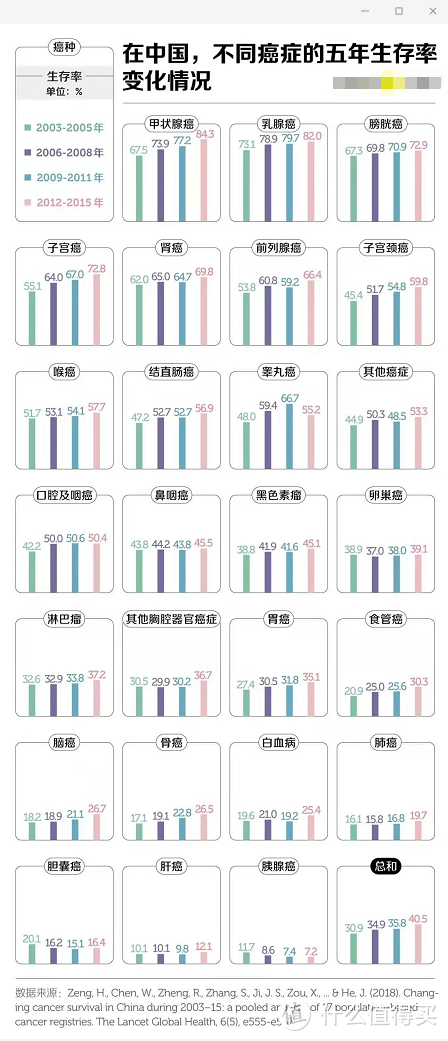

目前医疗水平比较高,重疾只要及时发现加上科学治疗,治愈的几率比较高。比如癌症就有5年存活率:

从图中可以看到不同癌症的存活率逐年上升,比如甲状腺癌存活率高达84.3%。

而重疾治愈之后,其实还有复发、转移的可能性,这时候想要通过投保重疾险来转移风险,承保的几率很低。

如果一开始投保的就是多次赔付产品,就不需要为这个问题困扰。

因此,如果条件允许,如健康保青春多倍版和健康保普惠多倍版般的多次赔付重疾,还是值得考虑的。

三、奶爸总结

整体而言,健康保青春多倍版和健康保普惠多倍版都是比较优秀的多次赔付重疾,如果条件允许,可以根据自己的需求选择合适的产品。

当然我们生活中除了大病风险,还有意外和极端风险同样不容忽视。

奶爸今天给大家的分享就是这些了,如果你有更多有关保险的问题,可以在评论区留言,奶爸尽量解答!