130

78

有结节,还能买保险吗?怎么买?

2020-06-28 18:58:29

2点赞

9收藏

0评论

人生在世,不得个小病小痛,是不可能的。不注意身体的话,得大病的概率也非常高,所以大家在日常生活中还是要多运动,多锻炼,早睡早起,不胡吃海塞。

会长今天写的这一篇就是关于健康问题的,因为会长一直都会接到这样的咨询:“会长,我有乳腺结节一级,可以买保险吗?”,“会长,我之前做过卵巢囊肿手术,能买医疗险吗”,“会长,体检报告上显示甲状腺右叶结节,右肺部性结节不确定,肝囊肿、窦性心律不齐、肝囊固醇样息肉、十二指肠炎、慢性非萎缩性胃炎伴糜烂,这种还有医疗险可以选吗?”“会长......”为什么大家都在自己身体出了问题才想起保险这个东西?这个时候买保险真的很难。如果有业务员告诉你可以买,那你要小心了,理赔的时候80%以上的可能是会被保险公司拒赔的。

今天会长要普及的是关于结节怎么买保险的知识,体检过程中,最常见的就是结节,乳腺结节、甲状腺结节、肺结节。到底什么是结节?有了结节影响我买保险吗?如果罹患结节,还有保险产品可以选择吗?哪些产品是可以选择的呢?

一、什么是乳腺结节

首先,什么是结节?

用我们的大白话来说就是,长在我们身体某个部位的小硬块,一般是通过触诊就可以直接判断有无结节,通过超声、CT等等检查就可以将结节分级。

1、乳腺结节

有数据统计,在所有女性中,发病率最高的就是乳腺癌,而乳腺癌就是恶性的乳腺结节,虽然乳腺癌与乳腺结节不一定有直接关系,但是它一般是乳腺不典型增生演变而成的,一般通过超声判断后病理确诊。

通俗的说就是“乳房硬块”属于乳腺组织的形态学改变,是一种症状,并非是具体的某种疾病。

一般产生乳腺结节有以下三个原因:

1、乳腺增生(可形成乳腺囊肿)

2、良性肿瘤——乳腺纤维瘤

3、恶性肿瘤——也就是乳腺癌

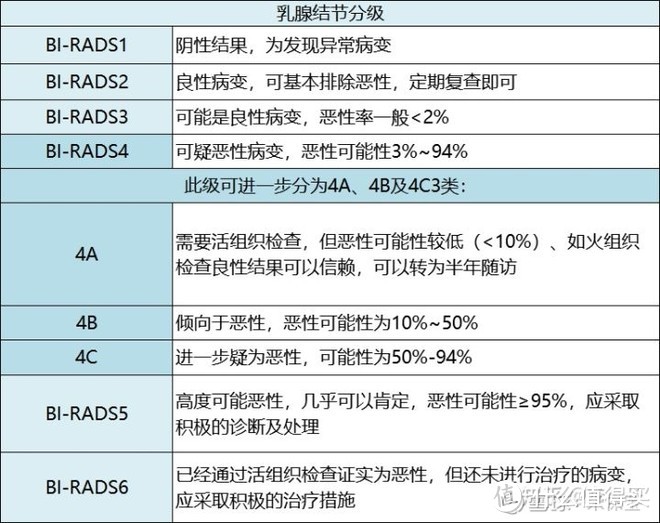

医学里,一般将乳腺结节分为6个等级,通常是等级越高,恶性的可能越大:

由于等级不同恶变的可能性也不同,所以,核保的结论也是不同的,通常来说不到3级是良性,有些产品的核保相对宽松的话就可以直接投保。

2、甲状腺结节

甲状腺结节也是非常常见的一种疾病,和乳腺结节一样也是通过分级来判断病理的。它是长在甲状腺内的肿块,会随吞咽动作上下移动。

一般罹患甲状腺结节有机会投保只有以下三种情况:

1.有结节无异常,没定级、没穿刺、没手术;

2.发现结节,并且定级不高于3级;

3.做过穿刺活检或手术切除、确诊良性。

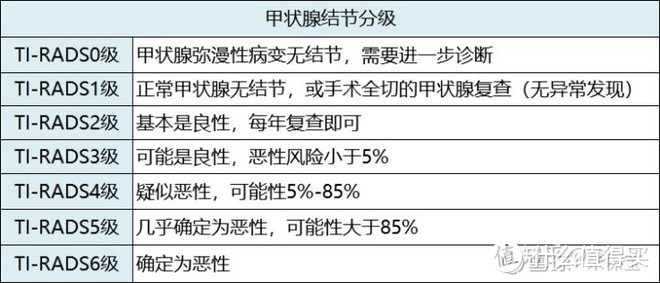

甲状腺分级和乳腺结节分级一样都是分6级,也是级别越高,恶性的可能性就越大:

同样的只要未达到3级,重疾险、医疗险基本都只能除外责任承保。

3、肺结节

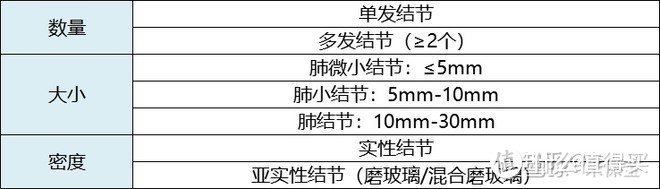

肺结节分为良性和恶性,肺结节是指边界清楚、影像不透明、直径≤30mm(>30mm,叫肿块)、周围为含气肺组织所包绕的单发或多发肺部结节病变,不伴肺不张、肺门增大和胸腔积液的表现。肺结节通常分为3类:

肺结节和甲状腺结节乳腺结节都一样,是比较高发的症状,但是有肺结节也并不代表有肺癌,大概90%以上都不需要处理,恶性的比例也比较低。

同样,肺结节也有分级,分级越高,恶化的可能性就越大:

以下似乎孤立性(单个)非结节良恶性的概率

1.直径

2.直径5-10mm恶性概率为6%-28%

3.直径为11-20mm的恶性概率为33%-64%

4.直径>20mm的恶性概率达到64%-82%

5.磨玻璃样SPN(实性结节)恶性的可能性为59%-73%

虽然说健康问题可能不是很大,但是保险对于肺结节是非常不友好的,

医疗险:肺部问题除外责任是没得商量的。

重疾险对于肺结节的核保也是比较严格的,要么是除外,要么是拒保。

二、结节如何投保

1、乳腺结节

重疾险:会长试了网上一些比较热门的重疾险发现,对于乳腺结节,保险公司通常会询问手术后和未手术。

如果是手术后,病理为良性,治愈超过1年,复查后无异常,可以以标准体投保;

如果没有进行手术,大部分的重疾险只要BI-RADS分级为1-2级就可以标准体承保,而0和3级都是做除外责任。

医疗险:投保医疗险也同样分为手术后和未手术两种情况,通常来说,如果未进行手术治疗,分级没有超过2级,可以做除外责任承保。

如果进行过手术治疗,病理诊断为良性,术后痊愈已满1年,并且没有并发症和后遗症,复查双侧乳腺B超/钼靶正常,无复发,就可以标准体承保。

寿险:对于乳腺结节没有询问,不需要告知,可直接投保。

以下是会长整理的目前线上的一些乳腺结节可投保的产品:

核保结论:

(1)百年人寿的康惠保2020和康惠保旗舰版,如果已手术的情况下满足:

1.切除结节(或包括/囊肿/肿物),且术后病理检查为良性;

2.手术至今超过2年以上,无相关后遗症且近半年乳腺B超或钼靶检查结果均正常;

在未手术的情况满足:

1.发现2年以上,至上1年复查一次乳腺B超或钼靶;

2.近半年乳腺B超或钼靶分级为1-2级,且从未有过0级或者3级以上。

这两种情况都支持以标准体投保。

其他产品基本都是差不多的。

(2)平安保险的e生保,术后病理为良性,痊愈至今满1年,无并发症和后遗症,复查双侧乳腺B超/钼靶正常,无复发就可以以标准体投保。

(3)寿险中,瑞泰人寿的瑞和定寿升级版和华贵人寿的大麦定寿都没有询问到,直接投保即可。

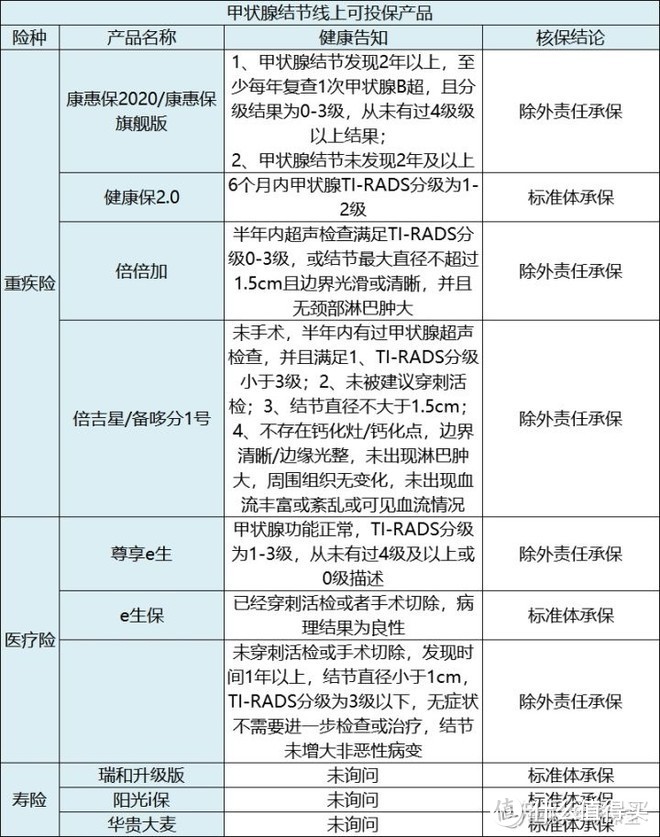

2、甲状腺结节

重疾险:甲状腺结节重疾险投保也分为手术后和未手术两种情况,其中如果是未进行手术,近6个月的甲状腺TI-RADS分级超声复查为1级或2级,可以以标准体承保,0级和3级以上除外或者直接拒保。

医疗险:分手术前后手术后两种情况,如果未进行手术,分级为1-2级,除外责任,如果进行手术也是有机会以标体承保的。

以平安e生保为例,甲状腺结节进行穿刺活检或者手术切除,且病理为良性,可以标准体承保。

寿险:基本上不会询问,可以直接投保。

甲状腺结节线上可投保的产品:

结论:

(1)昆仑健康保险公司的健康保2.0,6个月内甲状腺TI-RADS分级为1-2级支持标准体承保;

(2)医疗险,平安保险的e生保,已经穿刺活检或者手术切除,病理结果为良性可以标准体承保

(3)寿险,几乎都没有询问到,所以都可以直接投保。

3、肺结节

重疾险:重疾险对于肺结节的核保是比较严格的,一般智能核保结果都是直接拒保。

医疗险:肺结节投保医疗险也非常难,基本是没什么机会可以投保。

寿险:寿险基本没有询问肺结节,也可以直接投保。

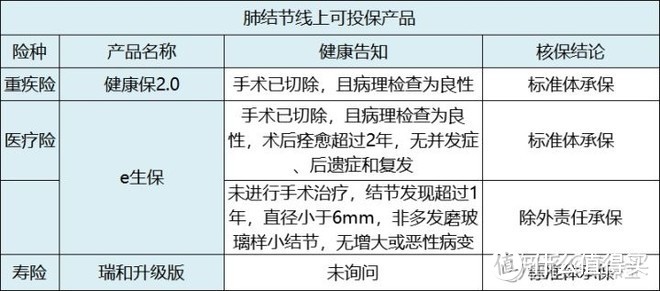

肺结节可投保的产品:

肺结节可投保的产品,无论是医疗险还是重疾险很少。

(1)一个是健康保2.0,手术已切除,且病理检查为良性可标准体投保;

(2)医疗险还是e生保,手术已切除,且病理检查为良性,术后痊愈超过2年,无并发症、后遗症和复发的情况可以标准体投保

(3)其他寿险同样也没有问到,直接投保即可。

三、尾声

从会长整理的这么一些线上的产品来看,平安保险的e生保百万医疗险,还是非常的不错的,对很多疾病都比较友好,真的很难得。

另外线上的产品太多了,还有很多产品都没有试试,如果你有中意的产品想投保,但是苦于结节这个疾病,可以私信会长。

最后,会长还是要跟大家说一件很重要的事情:积极锻炼,保持良好的生活习惯!身体健康才是最重要,只要身体健康,什么保险都不是问题。