62

148

烟民投保指南:吸烟人群怎么买保险?

2020-07-02 18:15:22

0点赞

6收藏

1评论

中国是烟草大国,很多男性都有吸烟的习惯。不可否认的是,吸烟对健康肯定会造成影响,肺部和心血管就是重灾区。

据2018国家癌症中心出具的全国癌症报告显示,肺癌是男性中发病率最高的癌症,在男性癌症死因中居于首位,在女性中仅次于乳腺癌。而9成肺癌患者均与烟草有接触,除了主动吸烟,更有那些被动吸入“二手烟”的人。

对于吸烟人群来说,想让他戒烟是一件极其困难的事,如果想要给健康做个保障,其实不如买份保险来的直接。

但你以为保险想买就能买吗?并不。

对于吸烟人群来说,买保险的限制可不少。

一、吸烟对投保的影响

这个影响主要集中在两点,一是吸烟人群购买保险的难度更大,二是投保时需要缴纳的保费可能更多。

我们都知道,投保前,被保人需要通过产品的健康告知才行,而吸烟人群的身体状况不一定能顺利过审。

我们分险种来看:

1.重疾险

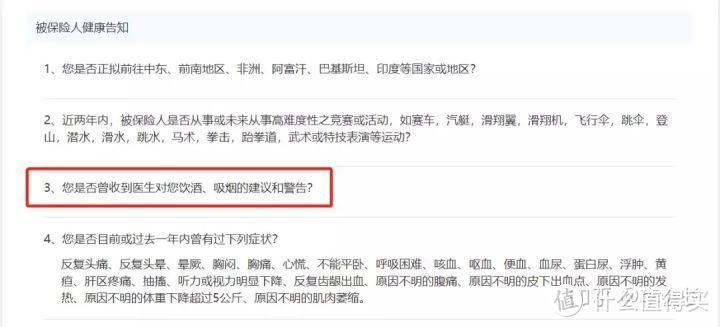

随便翻看几个重疾险的健康告知,都提到了吸烟,只是每家保险公司对吸烟这个问题的描述不同:

某重疾险健康告知(1)

某重疾险健康告知(2)

有的健康告知界定比较严格,直接询问数量,如图(2);有的则看起来较宽松,如果吸烟没有对身体造成影响就能买,如图(1)。总的来说,吸烟的人在买重疾险的时候选择还是比较受限制的。

如果有的健康告知描述的比较模糊,大家在不确定是否能投保的时候,可以致电保险公司客服询问具体要求。

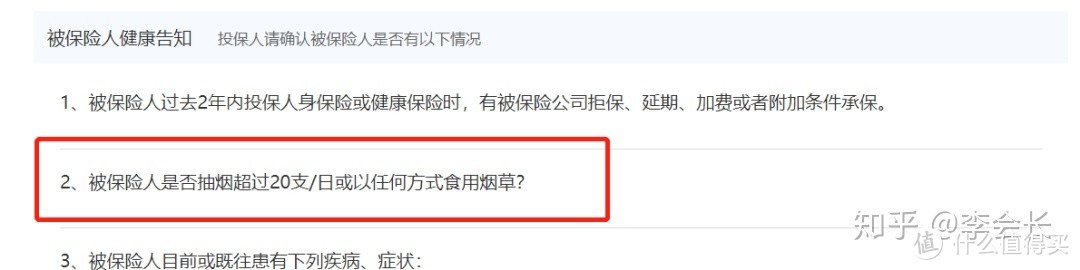

2.医疗险

医疗险在吸烟这一方面问到的没有重疾险这么频繁,部分产品会问到被保人的吸烟情况,如下图:

3.寿险

寿险对吸烟群体的健康告知和上面两险种类似。有的产品也是询问“每日吸烟支数x烟龄(年)是否>400”,有的产品健康告知中则没有出现关于吸烟情况的告知。

一般来说,针对吸烟人群患病几率更高、身故率更高的逻辑,他们在投保寿险时需要缴纳更高的保费。

总结一下,除了产品会有保费差异外,各险种对吸烟群体健康告知上,大多都是根据“每天的吸烟根数和烟龄”询问。

适当抽烟对投保的影响并不大,但烟瘾较大的朋友,和曾因吸烟收到过医生警告的朋友,在投保时比较容易受阻。

其次从保费差异上来说,对于吸烟人群,保监会134号文件《中国保监会关于规范人身保险公司产品开发设计行为的通知》明确有过通知:

支持并鼓励保险公司在寿险费率厘定时,对吸烟状况进行差异化定价。

目前,市面上大多保险的吸烟状况差异化主要靠以下指标衡量:

1.看每日吸烟量和烟龄

2. 看其他身体状况(体重、血压、血脂、血糖等);

3. 看公司的接受程度。

以此为基础,我查看了一款寿险的保费:假设80万保额,缴费20年期,非吸烟人士每年保费2624元,而吸烟人群要5088元,基本上是非吸烟的两倍。累计20年,吸烟者总计要交的保费要比非吸烟者多交49280元……

如果投保时我们的年龄更大,保额更高,保障期限越长,那么每年的保费差异更大,累计多交的保费可就不止这小五万了。

仔细想想,是不是觉得不太值?

二、吸烟如何投保?

说了这么多,既然今天的主人翁就是吸烟人士,那么吸烟人士如何投保才比较省力呢?我们分两种情况来看:

1.如果你吸烟但身体健康

一般来说,这种情况下投保成功的概率很高,但要是不幸出现“每日吸烟支数x烟龄(年)>400”等问题,那么也是不能投保的。

很多人可能由于烟龄太久,自己也难搞清楚以前每天到底抽多少支烟,这种情况决不可含糊,建议询问客服走人工核保路线,将自己的实际状况清楚的告诉保险公司,以免影响理赔。

实在弄不清楚的也可以换个产品,比如上面有的产品对吸烟的健康告知是“您是否收到医生对您吸烟、饮酒的建议或警告”?这个就简单多了,直接听医生的意见即可。

2.如果你吸烟且身体异常

如果是吸烟且身体存在异常,很多产品都是一刀切的直接拒保,但我们也可以通过“线下人工核保”或“智能核保”的方式投保。

比如某款带智能核保的重疾险,在健康告知不通过时,我们会进入智能核保,其显示如下:

吸烟一般与支气管和肺部的疾病有关,我们选择“气管、支气管、肺部”一栏,以下述两个疾病为参考:

①慢性支气管炎

以这个健康告知为例,如果患有慢性支气管炎,且不符合“曾经或目前被诊断为支气管扩张、肺气肿、或慢性阻塞性疾病,是否曾经或目前有肺功能检查异常(FEV1%小于80%)”,就可以投保,否则就会被拒保。

②肺大泡

根据智能核保显示,如果是单个肺大泡则可以顺利承保,否则就不能。

只要合理选择产品,找到自己能够顺利通过健康告知的那一款,投保成功就不是什么难事了。

三、一点建议

也许会有朋友存了些小九九,以为在投保的时候直接默认自己不是吸烟人士,直接投保就能蒙混过关。

但实际上,保险公司有一套严正有序的调查方法,不论是隐瞒烟龄、抽烟数量还是抽烟状况,对自己来说都是不利的。

只有将真实情况告知保险公司,保险公司依据实情承保,后续的理赔才能不出问题。反之,如果因为投保时有过隐瞒,那么能不能理赔就不一定了。到时候竹篮打水一场空,人生也会失去保险的保障,得不偿失。

希望这篇文章能帮助到吸烟的你,同时也希望能给吸烟人群一点警示。

毕竟,我们对自己负责,也是对家庭的负责。

sssk

校验提示文案

sssk

校验提示文案