155

30

什么产品连续3年获得知乎保险大V“某霸”频频推荐

2020-04-18 13:13:14

2点赞

21收藏

0评论

2016年以来,知乎保险话题知名大V——李元霸几乎每年都会从精算师的视角,推荐年度最值得购买的保险产品。凭借专业、通俗的保险理念,与客观的产品评价,他的文字影响了成千上万的保险消费者。

就在4月13日,李元霸发布了《2020年我所推荐的保险产品》。今天,小开就以该文章为蓝本,手把手教大家如何制定高性价比的保险保障方案。

首先,需要明确的是:买保险就是要用较少的钱,来抵御较大的风险,不必花「冤枉钱」。

对于预算有限的年轻人而言,如果要解决人身风险,无非就是从重疾险、百万医疗险、定期寿险、意外险,这四大险种中选择性价比较高的产品。

李元霸针对这四大险种:

①重疾险:推荐开心保的康惠保,买性价比更高的纯重疾保障,根据预算可以选保至70岁,或保终身;

②百万医疗险:推荐支付宝的好医保·长期医疗,又名“人保健康健康金福悠享保个人医疗保险”;

③定期寿险:虽然他推荐的是全民保定期寿险,但现在国富人寿栋梁定期寿险(又名“定海柱1号”,简称“国富栋梁”)性价比更高,所以本文以国富栋梁为测评产品,保障期限根据预算可选保至60岁,或70岁;

④意外险:推荐微信的太保财险护身福·意外险;

为了更直观地看出保障责任、保费的差异,小开专门拿线下热销的平安福、平安e生保,以及相应附加险做一个产品横向演示。

以30岁男性为例,如果选择李元霸推荐的产品,保障方案如下:

康惠保,纯重疾保障,50万保额,保终身;国富栋梁,保身故/全残,50万保额,保60年;护身福50万保额;最后,加上一个好医保长期医疗。

值得一提的是,好医保长期医疗不仅有100种重疾相当于0免赔,而且6年内的免赔额可以累计。

整套方案一年保费5363.33元,对于大部分年轻人都可以承担的起。

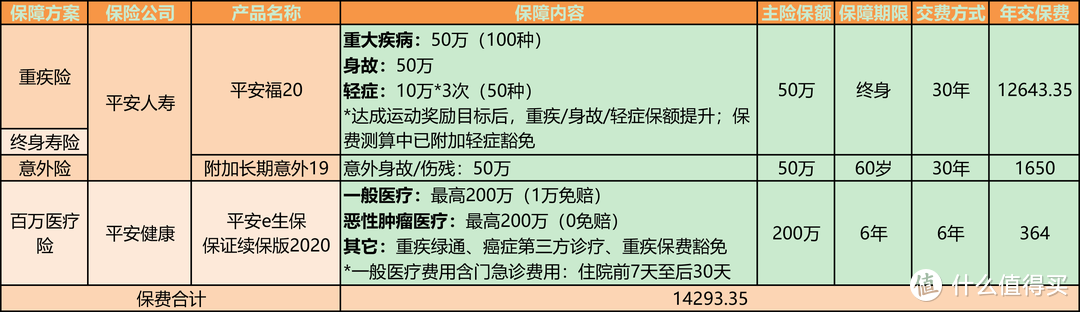

接下来,看平安人寿的产品保障方案:

重疾险、寿险、意外险三大保障,平安福20一次就能搞定,非常便利。其中重疾/身故50万保额,轻症10万保额,意外身故/伤残50万保额。这里还要补充一下,平安福20的寿险责任只含身故,而前面讲的国富栋梁同时包含身故与全残保障责任。

百万医疗险选择平安e生保保证续保版2020,相比于好医保长期医疗,其只针对恶性肿瘤设0免赔额。

整套方案一年保费14293.35元,保费较高。值得一提的是,平安人寿网点布局较多,如果追求大品牌,而且希望买保险能在一家搞定,预算又充裕,选择平安福20+平安e生保的保障组合,也是可以的。

看到这里,很多读者会问,如果预算还可以,有没有「保障更全面」,而且更「合理化」保障方案?

这个问题很简单。

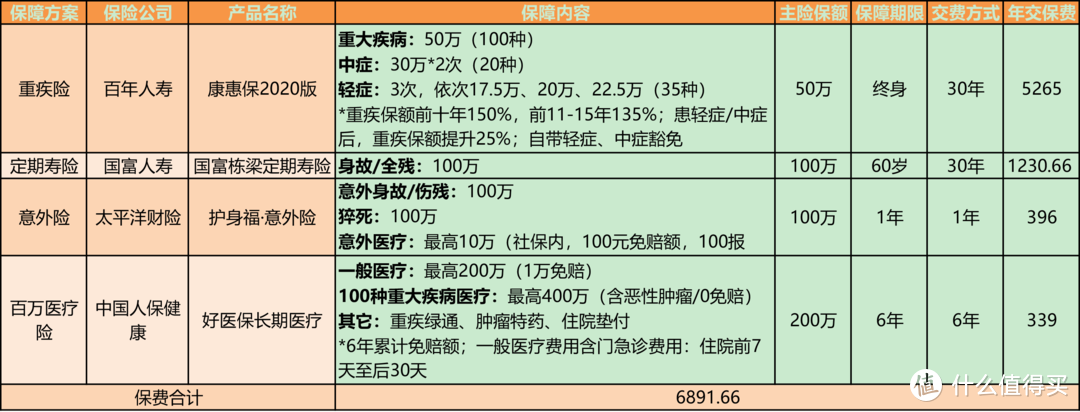

小开保持产品基本面不变,重疾险从康惠保变成了同门的康惠保2020版,制定了如下的保障升级方案:

康惠保2020,重疾+中症+轻症保障,主险50万保额,保终身;国富栋梁,保身故/全残,100万保额,保60年;护身福100万保额;最后,加上一个好医保长期医疗。

整套方案一年保费6891.66元,保费略高。但整体只贵了1528.33元,而重疾险多了中症、轻症保障及豁免功能,定期寿险保额也从50万升至100万,已经可以满足大部分人的保障需求。

结语

千言万语,买保险还是要量力而行,千万不要因为买保险,影响了家庭生活品质。

我国各地经济差异大,几千块钱的保费,对于每一个人或者家庭是不一样的。李元霸也提到“大家可以选择不同缴费期、保险期间还有保额等来找到自己经济能力承受折中点”。

买保险尤其是重疾险,是一笔不算小的开支,更是要精打细算。至于产品如何选择,有一个非常简单的窍门送给大家:

预算充裕,可以选择康惠保2020版、康惠保旗舰版保至终身;

预算有限,可以买康惠保纯重疾保障。先把保额先买足,等经济条件充裕了,还可以再加保其他保险。