345

361

它来了!它来了!保证续保20年的长期医疗险来了!

2020-09-01 14:26:41

2点赞

32收藏

2评论

2020年4月,中国银保监会发布《关于长期医疗保险产品费率调整有关问题的通知》。

时隔五个月,太平洋、平安等国内头部保险公司即将率先推出保证续保为15年、20年的长期百万医疗险。等了这么久,长期医疗险终于要来了!

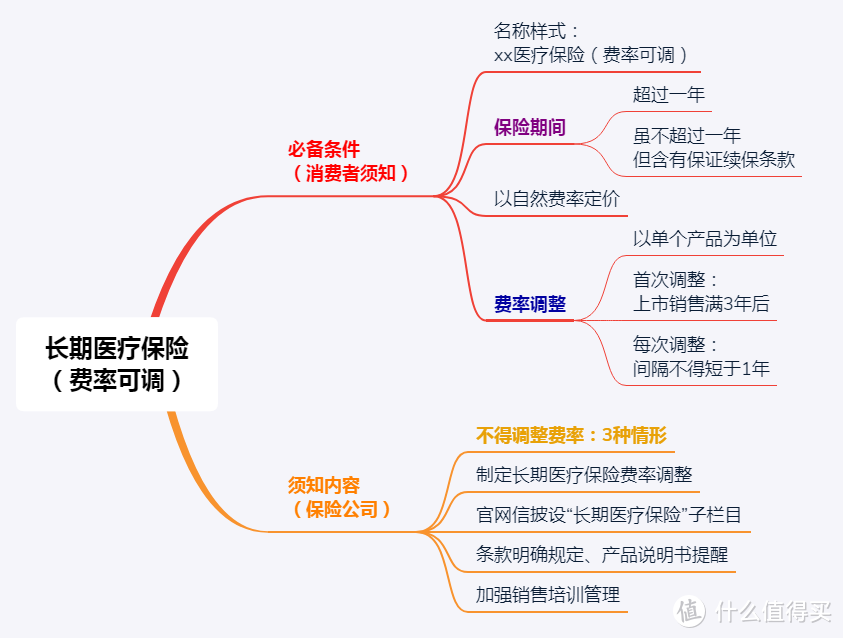

01 一张图读懂长期医疗险(费率可调):

根据文件的通知来看,未来的长期医疗险的最大特点除了续保期长,就是费率可调。

通知主要内容:

①明确了保险公司可以开发和销售费率可调的长期医疗保险产品;

②长期医疗险费率可以适时调整,但是有严格的条件和制度要求,包括制定费率调整办法、明确的触发条件、内部决策机制和流程;

③费率不能针对个别客户群体“随意”调整,需以单个产品为单位;

④费率调整不能过于频繁,首次调整需在产品销售之日起3年后,后续调整频率不超过1次/年。

未来的长期医疗都必须遵守这个规定。

银保监会此次对长期医疗险费率调整进行了具体的规范和指导,

——对于消费者来说:

有了更长期保障的医疗险,不用担心停售问题。

——对于保险公司来说:

给自己留下了调整费率的权限,对于长期持续亏损的担忧也降低了很多。买家卖家皆大欢喜。

在保证消费者权益的基础上,给予了保险公司上涨保费的一定权限,从政策层面进一步鼓励保险公司开发长期险种,保险公司的积极性极大提高。

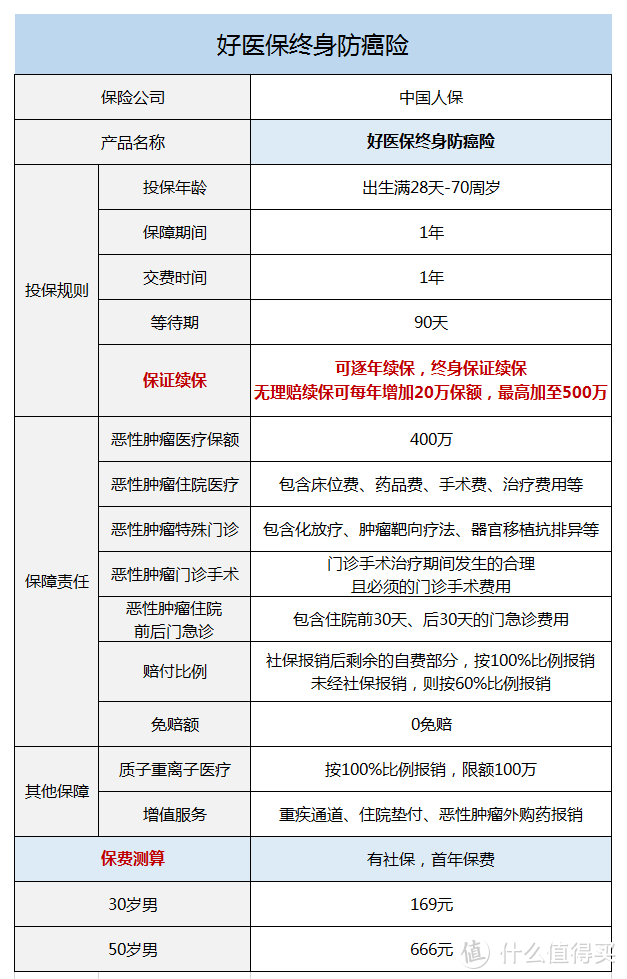

02 国内首款保证终身续保的医疗险——「好医保终身防癌医疗险」。

与只保证续保1年/6年的短期产品不同,好医保终身防癌医疗险把保证终身续保明明白白写进合同里,可以说是里程碑式的创新!

好医保终身防癌医疗险是一款怎么样的产品?

为了让大家更直观地了解这款好医保终身防癌险,直接上产品形态图:

可以看出,好医保终身防癌险主要是针对癌症这个健康第一杀手,属于一款保障范围小而精,保障杠杆高的保险产品。

因为保障内容单一、健康告知简单,适合于年龄偏大或者身体欠佳,无法通过百万医疗险健康告知的人购买,相当于保障内容简化。

但如果身体情况比较好的话,还是建议优先购买百万医疗险。

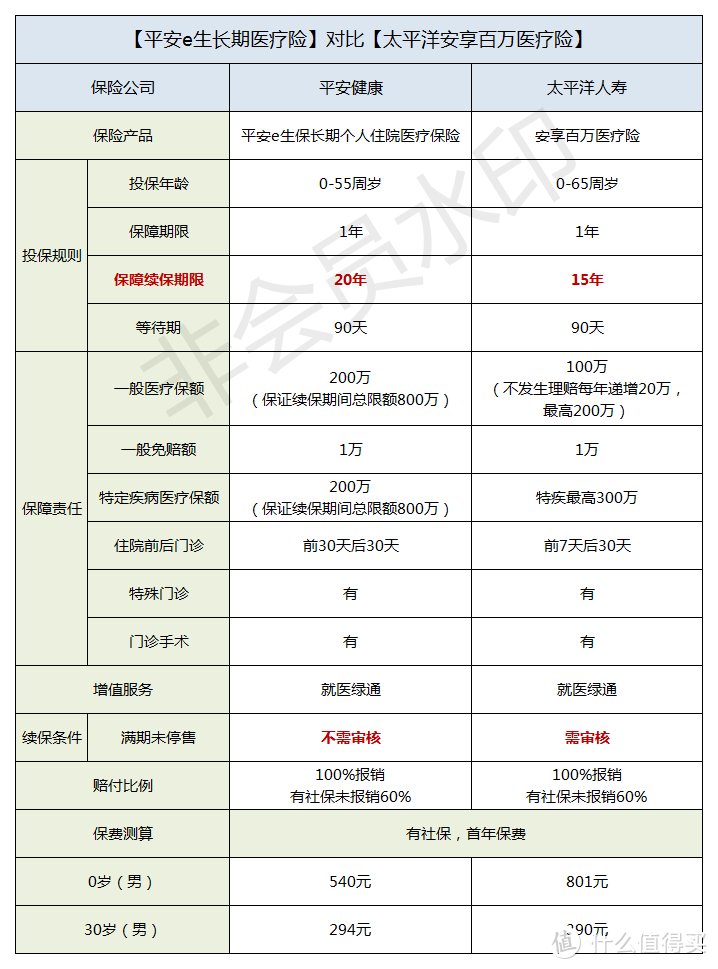

03 新产品即将上市,谁的保障更全面?

最长6年保证续保的魔咒一下被打破了!

以即将上市的「平安e生保长期医疗险」为例,承诺的保证续保期限为20年,20年之内消费者不用担心停售问题。

与另一款续保期限为15年期的「太平洋安享百万医疗险」作对比,谁的保障更全面呢?

如图所示:

一、投保规则

1.投保年龄

「平安e生保长期医疗险」约定到55周岁;

「太平洋安享百万医疗险」约定了0-65周岁,最高续保年龄为85岁。

2.两款产品都是交一年保一年

「太平洋安享百万医疗险」保证15年续保,

「平安e生保长期医疗险」则开创了先例,约定保证20年续保,20年内不用担心续保问题。

*并且「平安e生保长期医疗险」在续保时无需审核,不会因历史理赔或健康状况发生变化而拒保。

3.等待期

「平安e生保长期医疗险」和「太平洋安享百万医疗险」,都约定了90天。

90天的等待期在百万医疗险产品里可以说是时间较长的,一般都是约定30天;

不过也情有可原,毕竟人家可是保证15年+续保哦!比保证6年续保多了十多年!

二、保障责任

1.一般医疗

「太平洋安享百万医疗险」的一般医疗初始保额为100万免赔额1万,如果无理赔的话,保额会每年增加20万,最高为200万。

「平安e生保长期医疗险」约定了200万保额免赔额1万,保证续保期间总限额800万。

也就是说如果在20年保证续保期间内,报销的金额超过800万,则被保人不能再续保,合同终止。

2.特定疾病医疗保险金

「太平洋安享百万医疗险」约定的是,重疾保障范围覆盖了105种重疾,初始保额为400万。

无理赔就可以增加保额,每年20万,最多200万。

「平安e生保长期医疗险」除了恶性肿瘤,还另外约定了119种特定疾病,保额200万。

在续保期间内,总限额有800万,如果报销金额超过这一数值,则不能续保,合同终止。

住院前后门急诊方面,太平洋安享百万医疗险约定的是住院前7天和后30天,平安e生保长期医疗险的约定范围更广,住院前30天和后30天。

3.赔付比例

两款产品都是100%报销,如果有社保但未经社保结算,报销60%。

4.保费计算

以0岁男为例,首年保费有社保的情况下,「平安e生保长期医疗险」的保费要比「太平洋安享百万医疗险」便宜近300元左右。

值得注意的是,两款产品的费率是可调整的,这也是我接下来要讲的一个重点。

以「平安e生保长期医疗险」为例,如发生以下任一条件,保险公司有权调整保险费:

在保证续保期间内,如发生以上情形,续保时应交的保费可能在初始费的基础上进行调整,上限为30%。

不过有一点比较人性化,就是不会因被保险人的身体状况问题而实行差别化费率调整。

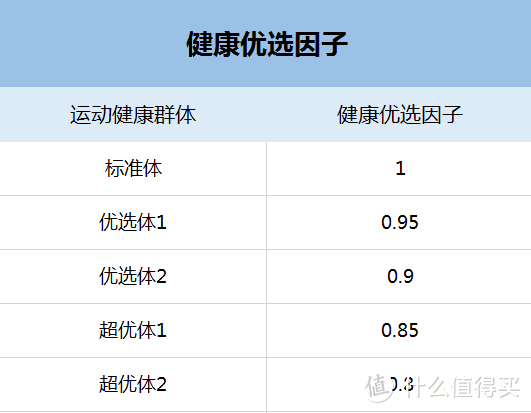

除此之外,还有一项约定影响续保费率——健康优选因子。

这项约定把被保险人在上一保险年度的运动状况和健康状况分为五个运动健康群体,详情如下:

以运动状况为例,每天步数要超过8000步才算及格,及格后可获得4分;一年内运动状况和健康状况一共累计的积分,将被评为五大群体的其中一项。

以上五个群体分别对应了不同健康优选因子,当年续保所需的保费=续保费率表基础费用*健康优选因子。

举个具体点的例子:

小心在保单上一年每天都积极跑步,保单到期前2个月的身体检查都达标,一年累计下来的积分符合优选体2。

【原本续保所需费用】638元

【优选体2的健康优选因子】0.90

所以,这一年小心续保时的费用:

638元*0.90=574.2元

原本续保所需费用*优选体2的健康优选因子=当年续保所需的保费

5.报销范围

两款产品都是经过社保结算后能够达到100%报销,而未经社保结算的话,只能报销60%的费用。

由此可见,有社保是多么重要啦。

6.续保(满期未停售)

特别值得注意的是,「太平洋安享百万医疗险」续保需要审核,

而「平安e生保长期医疗险」续保是不需要审核的。

也就是说,「太平洋安享百万医疗险」,保证续保的15年过后,如果身体情况不是很好的话,很有可能会因为审核无法通过健康告知而无法续保。

04 那怎么买呢?

若看重终身续保,亚健康、高龄人群:「好医保终身防癌医疗险」

防癌医疗险,更适合身体有点小毛病或者高龄人群。

如果你已经投保或准备投保百万医疗险,就可以不用考虑购买这款了!

若追求保证续保时间长的产品:「平安e生保长期医疗险」/「太平洋安享百万医疗险」

这两款产品,前者保证20年续保,后者保证15年续保,就这一点已经比下了很多百万医疗险。

但值得注意的是,「太平洋安享百万医疗险」15年后需要审核的设置也让人不够宽心。

两款产品都有权利调整价格,但平安e生保长期医疗险只要积极运动,保持良好的生活习惯,被评选为优选体或超优体,保费还能打折哦!

05 是不是有了长期百万医疗险就不用买重疾险了?

错错错!

长期医疗险仍然无法完全替代重疾险的作用。

目前,百万医疗在国内才不过短短的5个年头,谁也无法判断这类产品能在市场上存在多久,10年?20年?30年?

目前北京地区人均寿命大概在80岁左右,一个30岁的年轻人,如果想要终身的保障,至少要保持50年以上,那个时候长期医疗险还能有吗?仍然是非常不确定的事。

所以很多人说,「医疗险」是解决医疗费用,「重疾险」解决收入损失问题。

我并不完全赞同,从人的生命周期来看,重疾险用来解决重大疾病医疗费用的作用仍然无法被完全替代。

而且本身重疾险就不是拿来主要治病的,是你病了以后,你无法工作,家里人还要陪护,就失去了经济来源养家糊口,而你买的重疾保额,就会起到关键性的作用!

如果还是不知道医疗险和重疾险如何购买,欢迎留言,帮您挑选最合适的!

imws123

校验提示文案

生活不易开心能减压

校验提示文案

生活不易开心能减压

校验提示文案

imws123

校验提示文案