239

199

爆火的“打工人”:谁该为他们保驾护航

2020-10-27 18:10:53

1点赞

0收藏

0评论

敢上九天揽月

敢下五洋捉鳖

但却不敢迟到

因为迟到扣钱

”打工人“成为了即社畜、打工仔之后,展示当代年轻人在社会奋斗、努力工作的新词汇。

有太多打工人,都过着“966”、甚至“007”的生活。他们不惜用“健康换取财富”,只为了让家人过的更好一些。

《中国职场压力报告2020》展示:2020年职场人的压力值是近三年的最高峰值,其中25-30岁是压力最敏感人群。同时《职场精英压力状况调查报告》显示,67%的职场精英压力接近或者超过了承受范围,压力主要源于高指标、高房价、时间不够用等。

很多人都处于上有老下有小,中间有房贷车贷的状态,每25人中就有1人受到与压力相关的疾病困扰,严重的会得抑郁症,精神、经济压力大之后,随之而来的就是不良情绪的增多,再加上经常熬夜加班、社会应酬多要抽烟喝酒,健康危机可不就来了。

越来越多的人意识到,高楼大厦的金碧辉煌不属于自己,组织公司的光鲜荣誉不属于自己,只有身体健康才是自己的。

除了做好身体锻炼,我们也要提前准备好保险,虽然保险不能让我们吃嘛嘛香、身体倍棒,也不能让我们一夜暴富,但是得到的理赔金,可以让亲人和自己得到一些安慰。

而且保险是越早买越好的,这四份保险对于一般人来说,应该是必备的。

疗险:虽然有社保,但社保对药品范围、报销比例、报销额度等有一定限制,而医疗险是社保的有力补充,可以优先考虑百万医疗险,经济条件宽裕者可以考虑中高端医疗险,配套的医疗服务会更好一些。

意外险:虽然意外险不能规避意外的发生,但可以在意外发生后,转嫁部分损失给保险公司,意外险保费低、保障高,主要保障意外身故、伤残,意外医疗,意外津贴等。

重疾险:一个人如果不幸罹患重疾,不仅治疗费用高昂,后续的康复疗养及收入损失费也很高,有可能导致家庭因病返贫,在社保与医疗险的基础上,购买重疾险,是应对大病风险的黄金组合。

寿险:寿险俗称“保死不保生”,在约定期限内,被保人身故或全残,保险公司给付保险金,代替被保人尽到对家庭的经济责任,想要做到留爱不留债,就要提前规划寿险。

茨威格曾说:“一个人年轻的时候,总以为疾病和死神只会光顾别人。”但现实残酷,一旦疾病到了自己身上,不仅经济上受损还会影响健康。

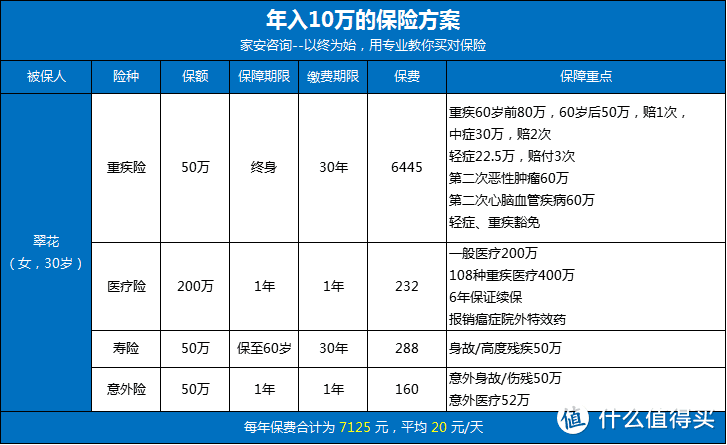

年收入10万的保障方案

方案思路:不含身故的重大疾病保障+一定保额的定期寿险+1年期百万医疗保险(可连续续保,无论投保后是否理赔过)+1年期意外保障;

后续措施:前期确保要有一定保额的基础风险(重疾、意外)保障,后期经济条件变好,根据自身需求补充更高保额的大病、定寿和意外。

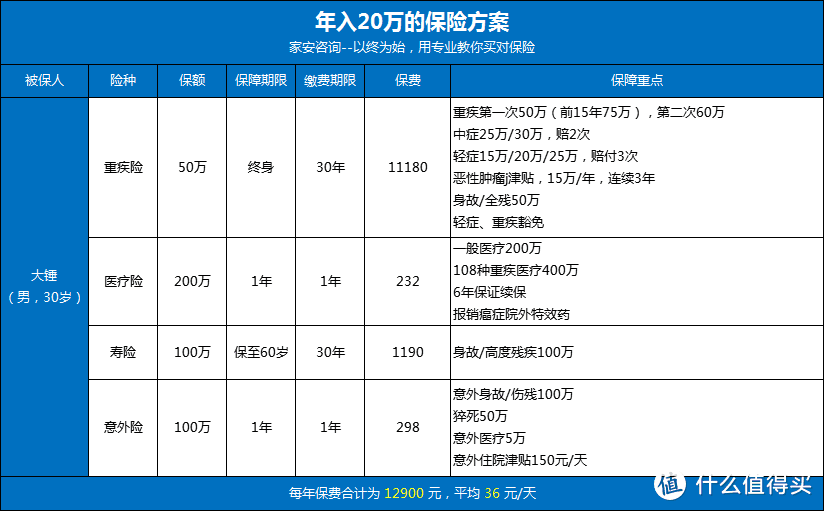

年收入20万的保障方案

方案思路:含身故且多次赔付的重大疾病保障+高保额的定期寿险+1年期百万医疗保险(可连续续保,无论是否曾经理赔)+1年期的高保额意外险。

后续措施:根据自己的客观条件和自身意愿提高所需的保障,考虑自己的理财和养老需求。

简单总结,这两套方案,根据年收入的情况来匹配。从保障内容、保额的角度看,通过选择重疾不分组多次赔付,在一定程度上可以给我们更周全的保障,毕竟现在罹患二次重疾的概率增大,同时意外险的保障也从社保内报销扩展到社保外报销。

另外,如果你有更高的保费预算,建议你可以将方案中的百万医疗险替换成MSH、BUPA或者其他公司的高端医疗险,可以让自己享受国内私立医院(含门诊)或者公立医院国际部等高端医疗服务,例如享受单人单间配套独立卫生间、空调、电视等设施,不会被他人打扰的就医环境。