76

23

好气啊,保险公司开始作妖了!

2020-11-19 15:12:54

1点赞

2收藏

0评论

创作立场声明:本文内所有涉及的产品都是基于客观的保险知识科普。并不是广告或者产品推广

眼瞅着重疾新定义实行,老产品下架在即。最近很多小伙伴急着投保。

结果保险公司一个个的,开始在核保上作妖。原来可以正常买的,现在给整个除外承保。原来可以除外承保的,现在直接给人家拒保了。还有的需要人工核保提交材料,步骤特别繁琐。一副不缺客户,爱买不买的架势。并不是针对谁。这件事上,之前大力夸过的几款热门重疾险产品,个个都有份!

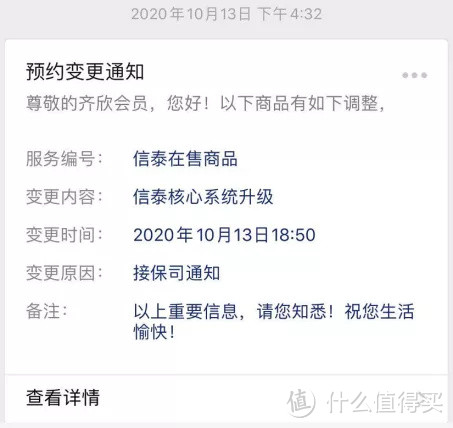

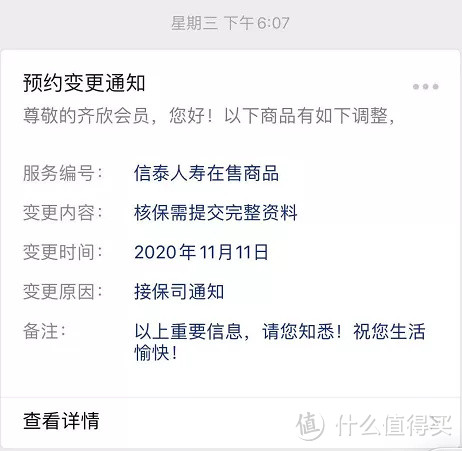

以手里热门产品最多,“作妖”也最凶的信泰为例。十月中旬,一个平平无奇的下午。信泰人寿突然发了个核保系统升级的通知。

本来以为只是正常的系统维护,没想到信泰放出了个大招:

所有在售的热门重疾险,智能核保尺度大幅收紧。涉及到的产品有:达尔文3号、超级玛丽3号Max、超级玛丽2号Max、超级玛丽2020Max……核保收紧的,主要是三类比较常见的疾病:甲状腺结节、乳腺结节和肾结石。

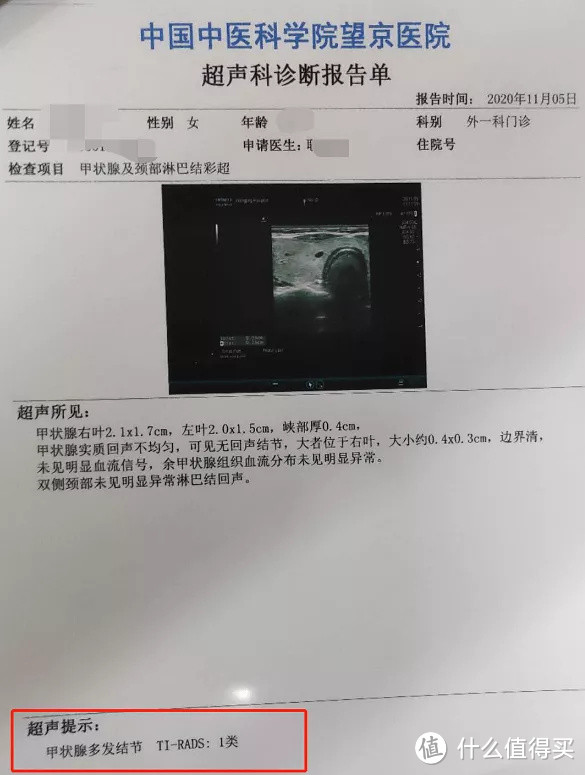

这三种情形里,受影响最大的就是甲状腺结节和乳腺结节了。改动之前,这两种结节分级为1-2级的话,都可以标准体承保。改动之后,甲状腺结节和乳腺结节分级为1-2级的,只要没有手术摘除,最好的结果是除外承保。简单来说,就是现在有甲状腺结节和乳腺结节1-2级,以后患上甲状腺癌和乳腺癌,保险公司是不赔的。好巧不巧,保瓶儿团队帅气又专业的顾问老师郭艺飞,有位美丽漂亮的客户郭女士,最近就碰上了这个情况。(受郭艺飞老师的贿赂,喝了一杯奶茶,特此在文章里面夸一下他,大家忍一忍)本来郭女士看中了超级玛丽3号max,但她的诊断报告显示甲状腺结节一级。

按照以前的核保规则,郭女士可以标准体投保。

因此她先按照正常流程进行了智能核保,没想到核保结论是除外承保。

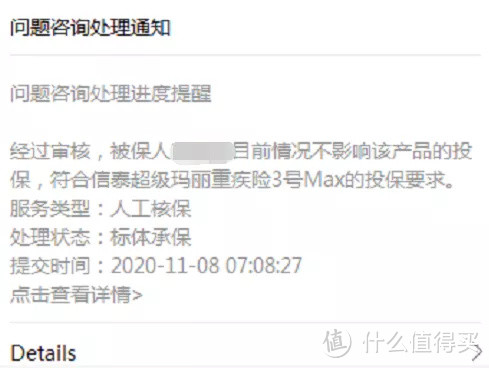

考虑到甲状腺结节1级,癌变的概率实在很低,保险公司一般会手下留情。所以郭艺飞老师,还是建议她尝试人工核保。结果还算是比较幸运。在顾问老师的协助下,重新上传了检查报告,又费了不少麻烦后。终于为郭女士争取到了标准体承保。

但是,相比于过往智能核保直接标准体,人工核保还是存在不确定性。

对于被保险人来说,依然是加大了投保风险,还带来了操作的麻烦。其实,从医学的角度看,甲状腺结节和乳腺结节1-2级都比较轻,而且大多是良性。致癌的几率也非常小,和健康人群无异。现在因为这个就直接被除外,实在有点过分了。

本来以为这就结束了,没想到信泰还有第二招。最近几天,信泰连人工核保的尺度,也开始收紧了。他家先是发了这么一条通知:

表面上看不痛不痒,只强调需要提交完整资料。但是根据我们团队顾问老师的实际体验,核保要求明显变多了。

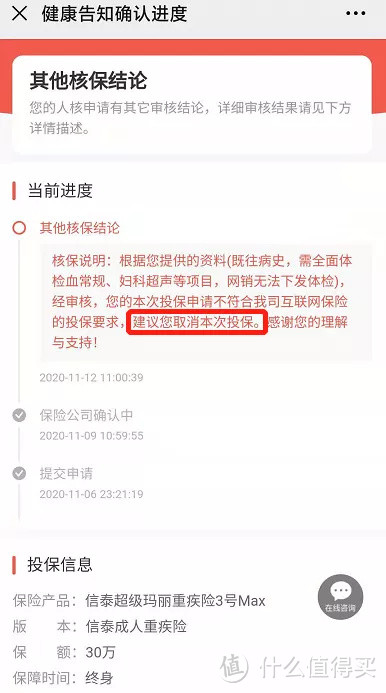

比较明显的有两个案例。我们温柔大方的朱迪老师有位客户,因为排卵期出血,涉及到了健康告知。由于智能核保没有相应的选项,需要人工核保。结果,仅仅因为她提交的资料不够齐全,核保结果就成了“建议您取消本次投保”。

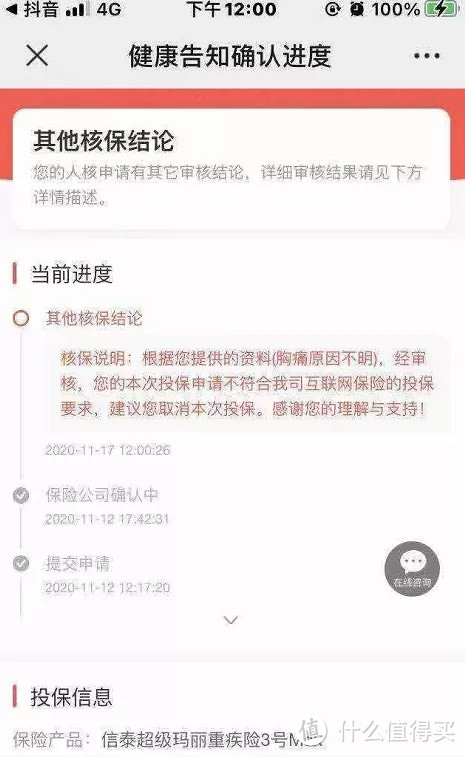

排卵期出血,是女生非常常见的异常,并不是什么大问题。放在以前,只需要告知一下相关情况,或者按照要求补充材料,就可以直接通过。现在竟然直接劝退?可以直观地感觉到,信泰的核保老师,已经没什么耐心了。在具体核保尺度方面,另外一个案例更能说明情况。还是朱迪老师的客户。仅仅因为急性胸痛去了医院就诊,医生检查了一圈并没有发现什么问题。在人工核保时,病历单该上传的都上传齐全了。没有想到,在走超级玛丽的人工核保时,核保结果竟然是拒保。

真的……心累。在以前的话,这种情况去人工核保,是轻轻松松能过的。最近这样的案例越来越多。看着本来能获得保障的朋友,收到拒保通知,真的让人难过。

前面说的这些,还都是比较明显的,我们也都能察觉到的情况。其实这种趋势在今年早就悄悄开始了。想当初,几款市场上销售火爆的重疾险产品,核保都可宽松了。不管是医保卡外借,还是身体有些小毛病,核保的时候手一松,大家统统都有机会买得上。8月份做了第一次调整,各家公司纷纷下架了保到70岁的高性价比产品。预算不够的小伙伴们,就开始犹豫徘徊。这两次系统升级,又把身体有点小毛病的人群,直接挡在了门槛外。

这两天,又出来一个不幸的消息:如果在12月1日之后投保信泰的重疾险,生效时间会延迟到明年1月份。

也就是说,12月份投保的,会损失半个月甚至一个月的保障时间。透过现象看本质。保险公司通过一系列措施,一直在提高客户的投保门槛。无法是因为一个原因:产品过硬,不愁没客户。以信泰为例,今年出了几个爆款产品。不管是单独投保还是附加癌症二次赔,保障、价格,都是一等一的。无论和业内还是客户,确实都很认可。但是产品过好,也意味着利润较薄,保险公司风险较大。所以通过提高投保门槛,只要身体最健康的客户,可以有效降低保险公司未来的赔付成本。

尤其是最近,产品停售、订单太多。此时就是赤裸裸的“卖方市场”。不是客户在挑产品,是产品在挑客户了。

好产品都在挑人,想买到满意的保险产品,是越来越难了。

不确定后续还会不会收紧,留给大家去核保的时间,真的不多了。