38

71

为父母配置保险,中老年人保险规划了解一下

2019-07-16 21:10:00

9点赞

190收藏

7评论

(,,・∀・)ノ゛Hello~大噶好呀,我是逗逗酱。

时间总是不等人,孩子的长大往往伴随的就是父母的衰老。

慢慢的父母的身体机能也大不如从前,开始出现各种小问题,患病的风险也越来越高,很多人就开始考虑给父母买保险。

就拿我本人来说,我爸妈都有50+岁了,我爸还好说,身体还算健康,虽然爱喝点酒抽点烟,但也还算是蛮快就挑到适合他的保险。

可给我母上大人由于身体原因,当时买保险,着实费了我一番功夫。

毕竟,不仅你我知道上了年纪生病的概率自然会升高,保险公司也清楚的很。

对保险公司来说,老人不确定风险太多,所以买保险会很多的限制,想要顺利投保还是挺难的。

例如:年龄太大会不符合保险购买年龄限制,身体可能患有相关疾病难以通过健康告知等等。

我有个朋友父亲就因曾经脑中风过,导致大部分保险都买不了。

这也提醒我们,给父母投保,还是越早买越好。

一旦年纪大了,就不是我们挑保险,而是保险在挑人了。

今天,逗逗酱就来和大家唠唠,关于给父母买保险的那些事儿,看看中老年人的保险到底怎么买?又有哪些注意事项?

想给父母买保险,但却不知道如何下手的小伙伴,相信在这篇文章中可以找到答案。

主要内容如下:

为父母买保险难在哪?

中老年人的保险配置顺序

中老年人的保险配置方案

一、为父母买保险难在哪?

对于父母这个年龄段的中老年人来说,由于年龄、身体状况等因素,买到合适的保险是很不容易的。

主要受到以下三种限制困扰:

(1)投保年龄限制

很多保险都有年龄要求,例如重疾险,最高投保年龄一般不超过55周岁,像百万医疗险60岁以后更难买到。

(2)健康告知严格

随着年龄的增长,中老年人的各项身体机能都在不断下降,类似高血压、高血脂、糖尿病或其他慢性疾病等,是非常常见的。

而一旦罹患这类病症,购买医疗险、重疾险这类产品时,想过健康告知就会比较难了。

(3)保费高昂,保额有限制

因随着年龄增长,年龄越大,风险越高,不仅保费会越高,随之保险公司也会严格限制购买的保额,以此来控制自己的风险。

所以逗逗酱再次提醒,保险还是越早买越好!

二、中老年人的保险配置顺序

由于父母年纪大,能买的保险有限,但往往这时候,疾病和意外的风险又很大。

因此,在为父母买保险,逗逗酱建议配置保险的优先级顺序为:医保(含新农合)>大额医疗险(百万医疗险/防癌医疗险)>意外险>重疾险/防癌险>养老保险。

接下来,逗逗酱分别来说明一下,为何要如此配置?

1、医保(含新农合)

医保是最基础的保障,同时性价比是最高的,所以配置优先级最高!

另外,医保作为国家提供的福利,是唯一一款真正意义上可以“带病投保”的保险,足以解决一些日常小病;

而且,有了医保后再配置其他的商业保险,保费也会便宜很多。

因此,大家应为父母优先办理医保,再根据具体情况补充商业保险,这才是正理!

当然,不同地区的收费标准稍有不同,大家可根据所在地具体要求进行缴纳。

2、大额医疗险

我们经常听到爸妈唠叨的一句话就是:“你现在不觉得,等你到我这个岁数病就找上门了!”

上了年纪,机体功能多多少少都会产生退化,各类疾病也就如约而至,而高额的医疗费用就成了很多子女头疼的问题。

所以,逗逗酱认为这个年龄段,大额医疗险是最应该为老人配置的,主要用来补充防范医保、重疾险应付不来的风险。

而大额医疗险一般分为以下两类:“百万医疗险”、“防癌医疗险”;

(制图By吐逗保,未经授权禁止转载)

(制图By吐逗保,未经授权禁止转载)

应该如何选择:

(1)60岁以下,且身体健康的中老年人群

逗逗酱建议优先投保“百万医疗险”;

百万医疗险拥有不限疾病、不限治疗方式、不限报销范围,保额高、保障范围广等特点,性价比更高。

但是,百万医疗险的最大投保年龄,大部分为60岁上限,健康告知也更严格一些;

因此,百万医疗险更适合60岁以下,且身体健康的中老年人群。

逗逗酱Tips:部分有身体异常的中老年人群,也可以尝试有智能核保的百万医疗险,实时得到核保结论,不留核保痕迹。

(2)60岁以上,或身体状况有异常的中老年人群

逗逗酱建议投保“防癌医疗险”;

防癌医疗险相对于百万医疗险的优点如下:

投保年龄上限比较高:70岁~80岁都有可以投保的产品。

健康告知更宽松:像糖尿病、高血压、冠心病等心脑血管疾病都可以投保,相对于百万医疗险来说面向人群非常广。

但防癌医疗险相比百万医疗险,保障范围过窄,仅针对癌症的医疗费用。

因此,防癌医疗险可以作为百万医疗险的备选产品,更适合年龄较大或身体状况有异常的中老年人群购买,无法投保百万医疗险的人群可以用防癌医疗险作为托底选择。

3、意外险

老人的活动能力减弱,骨质疏松、腿脚不灵便是很常见的现象,摔倒骨折的可能性大大提高,是意外风险高发的年纪。

伤筋动骨一百天,老人的情况更加严重,医疗费用也是一个令人头疼的问题。

所以逗逗酱第3推荐配置的是“意外险”;

不仅价格便宜,而且投保宽松,绝大多数意外险没有健康告知,只要身体健康、正常生活的中老年人都可以投保。

挑选老人意外险时,我们应重点关注“意外医疗”,主要用于骨折摔伤等意外医疗费用报销,而老人意外身故/伤残保额适中即可。

4、重疾险/防癌险

重疾险/防癌险,主要用于补偿罹患大病的经济损失(营养费、误工费等),让保障更完善。

相较于上文提到的意外险和大额医疗险,逗逗酱把给付型的重疾险/防癌险,放到了第4位顺序配置;

主要原因有两点:

一是因为中老年人这个年龄段的重疾险/防癌险,没有其他年龄段的高杠杆率。

18岁的被保人,1万的保费就可以撬动10万保额;而50岁的被保人,要将近3万的保费才可以撬动10万保额。

二是因为,中老年人这个年龄段,大多数的重疾险/防癌险的保额最高只有10万,不足以承担所有治疗费用。

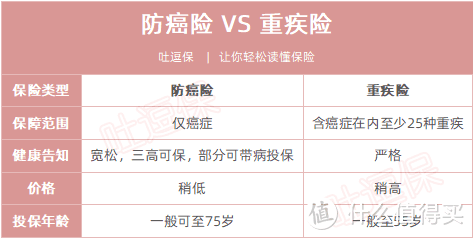

那么防癌险和重疾险有什么区别呢?

(制图By吐逗保,未经授权禁止转载)

(制图By吐逗保,未经授权禁止转载)

从上表可以看出,防癌险和重疾险,基本传承了防癌医疗险和百万医疗险的关系。

(1)50岁以下,且身体健康的中老年人群

逗逗酱建议优先投保“重疾险”;

因为重疾险的保障更全面,但健康告知也较严格,因此更适合50岁以下且身体健康的中老年人群。

(2)50岁以上,或身体状况有异常的中老年人群

逗逗酱建议投保“防癌险”;

防癌险相比重疾险,保障不够全面,仅针对恶性肿瘤的医疗费用,即确诊癌症后,符合理赔条件,则可以一次性获得理赔。

但也是因为防癌险只保障癌症,所以相对重疾险也有它的优势:

价格相对便宜一些;

健康告知更宽松,部分防癌险产品即使有三高问题也不限制投保;

人群年龄限制比较高,很多老年防癌产品到70岁还可以买。

因此,如果年龄太大、或身体有异常的中老年人,买不了重疾险,可以选择防癌险。

5、养老险

逗逗酱一直都不太推荐给父母买养老险,在我个人看来,就算你会挑选养老保险也不见得比理财来的收益高;

如果你还不会挑,那就真的是给保险公司去“养老”了。

Ps:关于寿险,由于孩子和老人并不承担家庭经济义务,因此老人和小孩是没有寿险保障需求的,只需要给家庭经济支柱买即可。

总而言之,如果身体健康,逗逗酱建议在购买商业保险时,除意外险外,优先为父母购买“百万医疗险和重疾险”;

如果健康或年龄情况不符合投保要求,那就考虑“防癌医疗险和防癌险”。

以上只是逗逗酱个人的一些意见,仅供大家参考。

三、中老年人群的保险配置方案

我们在买保险之前,要先看看自己有多少预算、父母的年龄、健康状况等。

以下方案设计,逗逗酱优先选择的是消费型的保险产品(因为返还型重疾险的保费太贵,且父母这个年龄段很容易出现保费倒挂的现象),并筛选出目前最适合为父母投保的性价比极高的各类产品,进行的方案组合。

接下来,逗逗酱将中老年人群大致分为3个不同年龄段,根据以上优先级配置顺序,规划了3份相对应的保险配置方案。

相信大家都能在这3个保单配置方案中,找到适合自己父母的保险清单。

具体方案配置如下:

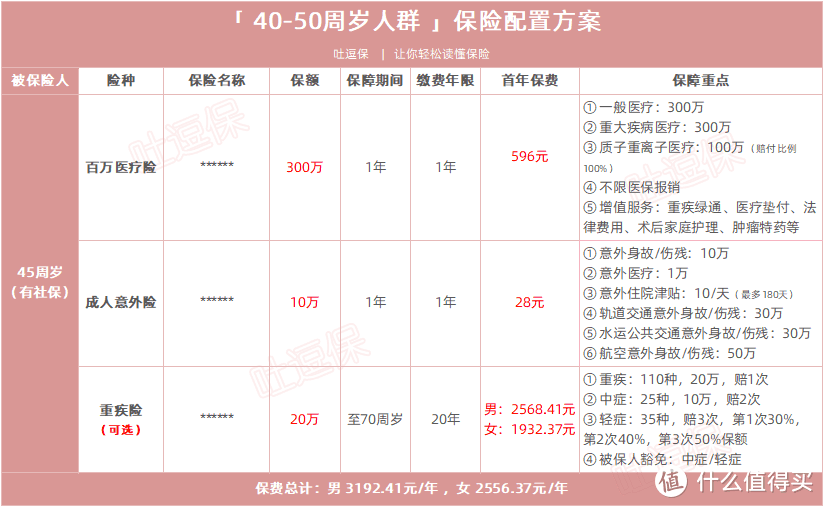

1、40-50周岁的中老年人群

(制图By吐逗保,未经授权禁止转载)

(制图By吐逗保,未经授权禁止转载)

如图可知,此方案选择了“百万医疗险+成人意外险+重疾险(可选)”的组合方式。

年缴保费总计为男性3192.41元/年,女性2556.37元/年;

整个方案基本上将40-50周岁中老年人群,在生活中绝大多数可能遇到的风险都进行了防范,完全能够满足这个年龄段的基本保险需求。

关于具体产品的选择:

(1)百万医疗险

40-50周岁且身体健康的中老年人群,最优先配置的险种为百万医疗险,不仅保障范围广,而且价格也不高。

XXX百万医疗险作为销售时间最久的一款百万医疗险,不仅保障齐全,性价比高,产品稳定,而且增值服务也非常丰富;

除质子重离子、重疾绿通、医疗垫付、法律费用、术后家庭护理、肿瘤特药等;

还可以加费附加“家庭共享免赔额、指定疾病及手术特需医疗、恶性肿瘤赴日医疗责任”,非常全面。

当然,对于中老年人唯一不友好的点就是健康告知较为严格,身体如果已经出现一些病症,纵使有智能核保,也是很难顺利承保。

但是一旦顺利承保,就可以以很少的保费为代价,应对绝大多数的医疗费用。

45周岁(有社保)投保,仅需要不到600元,即可转嫁所有大病风险,只要产品没有出现下线的情况,就基本不用担心大病医疗费用的问题。

(2)成人意外险

意外险在40-50周岁这个年龄段,可以正常购买成人意外险,而非老年人意外险;

XXX意外险的保费非常便宜,仅需要28元就可以获得:

10万的意外身故残疾保额;

1万意外医疗;

意外住院津贴10/天(最多180天);

其他交通意外身故/伤残等保障。

这样平时小磕小碰所产生的意外医疗费用,大家也无需担心了。

(3)重疾险(可选)

40-50周岁这个年龄段是重疾险最后值得购买的阶段;

如果身体健康,建议还是优先考虑重疾险,例如XXX重疾险,保障全面,性价比很高,可以考虑。

虽然保费稍高,但整体还能做到3-5左右的保费,撬动20万的保额,杠杆还可以;

大家可以根据自己父母的实际预算情况进行选择,并非是必备险种。

逗逗酱Tips:上述百万医疗险和重疾险,都支持智能核保功能,如果父母身体状况不佳,患有高血压、冠心病等常见中老年疾病,可以尝试智能核保,立即获得核保结论。

若智能核保仍旧通过不了,那么也可以将上面方案中的“百万医疗险和重疾险”替换成“防癌医疗险与防癌险”。

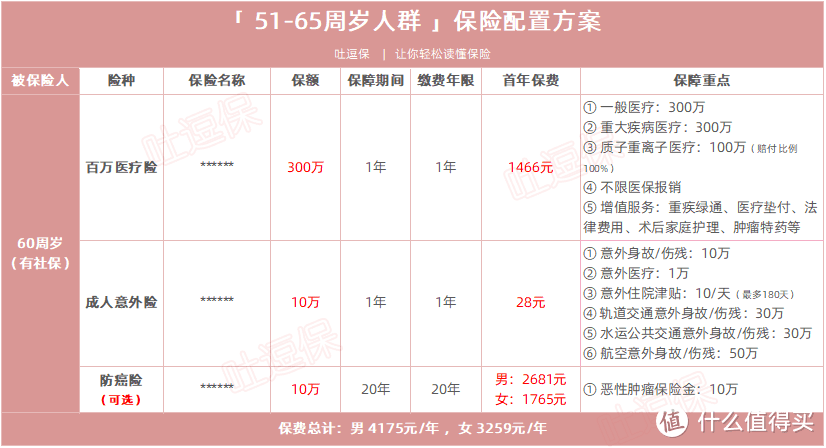

2、51-65周岁的中老年人群

(制图By吐逗保,未经授权禁止转载)

(制图By吐逗保,未经授权禁止转载)

如图可知,51-65周岁中老年人群的方案选择了“百万医疗险+成人意外险+防癌险(可选)”的组合方式。

年缴保费总计为男性4175元/年,女性3259元/年。

关于具体产品的选择:

(1)百万医疗险

51-65周岁这个年龄段的中老年人群,如果身体健康,必备险种依旧是百万医疗险,这也是最后可以购买百万医疗险的阶段了。(市面上百万医疗险一般最高投保年龄为65周岁)

看重增值服务的人群,依旧可以选择“XXX百万医疗险”;

预算有限人群,可以选择“XXX百万医疗险”。

(2)成人意外险

意外险同样可以赶上成人意外险最后的春风,因为年龄一旦超过65周岁,就只能花大价钱购买老年人意外险了~

(3)防癌险(可选)

一般超过55周岁之后,市面上就很少有可以投保的重疾险了,并且这个年龄段投保重疾险保费也会十分高昂,杠杆率低,还会出现保费倒挂现象。

因此,逗逗酱不建议再为父母购买重疾险了,依旧对给付型保险有需求的朋友,可以为父母购买“防癌险”来补充。

转嫁恶性肿瘤风险,当然同样要根据保费预算来,防癌险不是必备险种。

逗逗酱Tips:如果身体状况不佳,核保过不了的话,依旧可以将上面方案中的“百万医疗险”替换成“防癌医疗险”。

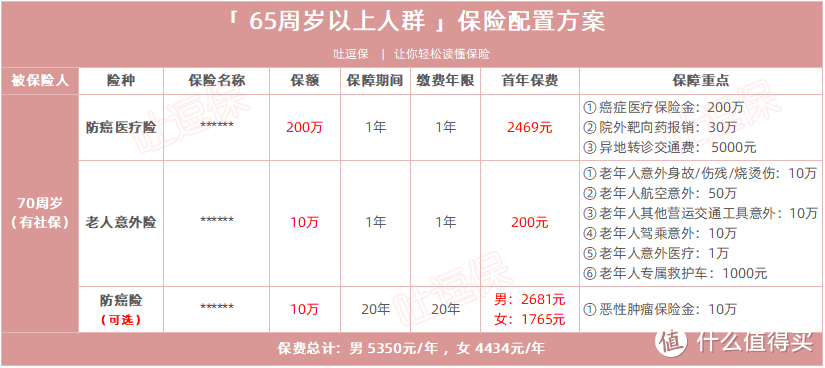

3、65周岁以上的老年人群

(制图by逗逗酱,未经授权禁止使用)

(制图by逗逗酱,未经授权禁止使用)

最后时间段,来到65周岁以上这个比较头疼的年龄段;

如图可知,65周岁以上老年人群的方案选择了“防癌医疗险+老年人意外险+防癌险(可选)”的组合方式。

年缴保费总计为男性5350元/年,女性4434元/年。

关于具体产品的选择:

(1)防癌医疗险

防癌医疗险相较于百万医疗险,仅报治疗销恶性肿瘤所产生的医疗费用,当然相对的放宽了投保年龄以及健康告知。

XXX防癌医疗险,不仅保障全面,而且续保无需审核;

要知道癌症是非常容易转移及复发的,且疗程较长,而理赔后依旧可以续保的话,便可保万无一失。

另外,这款产品价格也很便宜,且健康告知宽松;

无论是高血压、高血脂、糖尿病、心脑血管疾病等,都是可以投保的,可以说是一款性价比非常高的产品。

年龄较高、身体较差、或保费预算有限的话,可以用这款防癌医疗险来覆盖大额医疗。

(2)老年人意外险

超过65周岁,老年人活动灵便程度直线下降,磕磕碰碰的几率升高,保费相对十分便宜的成人意外险就无法承保了。

此时,就只能购买老年人专属意外险了,价格比之成人意外险稍高。

XXX意外险在老年人意外险中属于性价比很不错的一款,最低仅需200元,就可以获得“10万身故保障、1万的意外医疗保障,以及1000元的救护车津贴”,且不限制社保用药。

一顿饭的钱,为父母添加一份意外保障,逗逗酱认为还是灰常划算滴!

(3)防癌险(可选)

65周岁以上的老年人群,若对于给付型保险有需求的,依旧可以购买防癌险;

XXX防癌险与同类防癌险产品相比,主要有两大优势:

价格超低:这款产品的性价比堪称无敌,以60岁年龄段为例,价格仅是同类防癌险的80%,上文提到的重疾险的50%!

投保条件宽松:这款产品主推的卖点就是可以“带病投保”,除了三高之外,糖尿病、冠心病都可以投保!

以上产品,都是逗逗酱综合考虑后,为大家在各险种中精心挑选出来的,适合不同年龄阶段的中老年人群投保的保险产品。

大家可根据父母的具体情况,进行合理配置。

如果比较懒的挑选,那就直接按照逗逗酱上面的方案配置即可~

四、写在最后

流光容易把人抛,红了樱桃,绿了芭蕉……

对于子女而言,最大的福气莫过于父母身体健康。

父母从黑发变成了白发,从壮硕变成了体弱,从那个会冲我们发脾气的人变得只敢柔和不敢生硬。

他们也害怕生病,可比生病他们更怕给孩子造成沉重的负担,但保险恰好可以用来转移这部分经济风险。

那些因特殊原因买不到的小伙伴也不用太灰心,给父母买保险,只是作为一种补充。

只要我们平日里多陪陪父母,定期带他们去检查身体,保持好的生活习惯,同样是我们尽孝心的方式,有时比给他们买保险更有意义。

逗逗酱还是要再次提醒大家,保险规划一定要趁早,越早买保险,对我们越有利!

希望逗逗酱今天的分享,能在大家给父母投保时有所帮助;

如果以上的保险方案能为你所用,不妨多多转发分享给有需要的亲朋好友吧。

最后,我是逗逗酱,愿所有儿女都能为爸妈选到合适的保险,也愿所有父母长寿安康!么么哒~

声明:

本文著作权归作者所有,复制转载请联系作者获得授权,商业转载请注明出处。

值友嘂_123

校验提示文案

值友1975896176

校验提示文案

江中小鱼

校验提示文案

zjkyln

校验提示文案

江中小鱼

校验提示文案

值友1975896176

校验提示文案

zjkyln

校验提示文案

值友嘂_123

校验提示文案