93

61

网易裁掉患病员工,人人都应该懂得“自保”!

2020-01-21 13:23:54

0点赞

0收藏

0评论

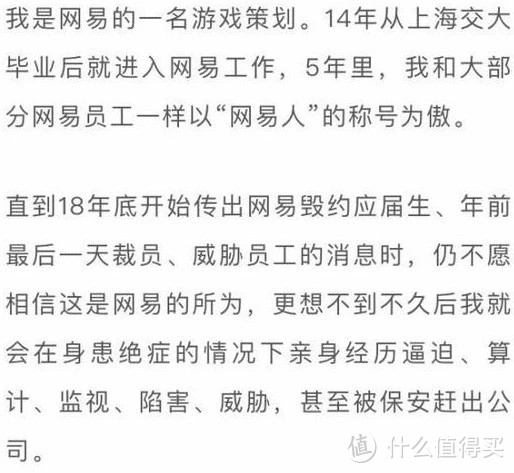

最近,相信很多人都注意到了一则新闻——网易患病员工被暴力裁员,最后网易致歉...

虽然只是该员工一方的说法,虽然最后网易也道歉了,相信该员工也拿到了自己的补偿。

但是,通过网易员工网络维权这次事件,老百姓更能体会到,职场年轻人的不容易,特别是北上广深杭等、这些节奏快,生活压力大的城市,经常996,身体也多处于亚健康状态。能有份保障,就别“裸奔”了。

今天来谈谈这位网易员工所患的疾病,以及如何通过商业保险来自保。

一、关于扩张型心肌病

扩张型心肌病(简称”DCM”),通俗理解,就是心肌本身发生病变,变得松弛而乏力,心脏的腔扩大;它是引起心力衰竭(心衰)、心律失常和猝死的常见疾病之一。

在我国扩张型心肌病的发病率大约是十万分之十九。男性多于女性(2.5:1)。任何年龄段都可能发病,以20~50 岁多见。

从病因上可以分为家族遗传性扩张型心肌病、原发性扩张性心肌病和继发性扩张型心肌病。

原发性扩张型心肌病往往不明原因,而继发性扩张型心肌病最常见的继发因素是感染。这可能有两方面的影响因素,其一是病毒直接破坏了心肌细胞;其二是病毒导致了人体自身的免疫系统攻击了自身的心肌细胞而致病。

其他因素还包括:长期过量饮酒;化学药物治疗(如蒽环类抗生素);重金属及其他复合物(钴、铅、汞和砷)等等。

大多数病人会因心力衰竭需反复住院,如果病情得不到有效控制,会越来越严重,最后得通过心脏移植(换心)来治疗,和癌症一样可怕。

扩张型心肌病怎么预防?

扩张型心肌病早期可以没有任何症状,不易被发现,除了注意饮食、生活作息、调节情绪压力外,定期检查很有必要。

扩张型心肌病主要依靠心脏彩超诊断,心电图有助于发现心律失常,明确心律失常类型;X 线胸片有助于发现肺淤血及胸腔积液;冠脉 CT 血管成像或冠脉造影有助于与冠心病相鉴别;对于有心肌局限性增厚者,磁共振检查有助于确诊;个别情况下可能需要心肌活检(取少量心脏肌肉检验)。

二、如何建立自己的风险保障体系

1、医保和团体医疗险性不能解决所有问题

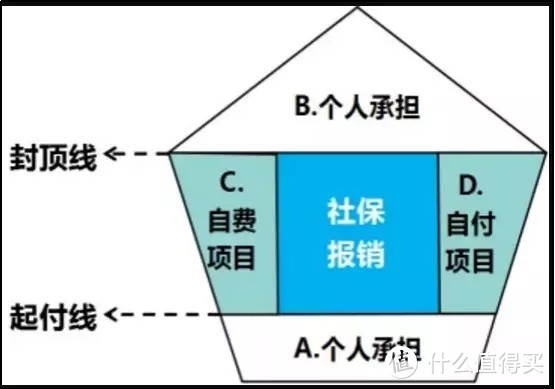

很多人以为,公司给我们交了社保,看病问题医保解决,不用太操心。

事实上,不管大病小病,社保都不是100%报销,有自费和自付项目需要自掏腰包。很多进口药、高端的治疗器材都在这两个项目里,而且社保也就能报销基本的治疗费,以后的康复、护理以及生活费都是一大笔支出,社保报不了。社保“保而不包”,仅仅能保证我们享有基础的医疗保障。

有的人还说,自己公司福利好,挺人性化的,给员工额外买了商业保险,即团体保险。

但是大家都忽略了很重要的一点:团险一般都是一年期的保障,今年有,明年一旦离职或者被fire掉,保障就没有了。到时候,连社保都会断交。

你说你很稳定,但未来退休、年纪大身体条件变差了,公司的这份福利还能持续吗?

往远了看,公司的团险靠不住;往近了看,团险的保障也往往是“广覆盖、低保额”。

可见,社保还有公司团险,能给到我们的风险保障很有限,要让这堵“保障墙”更稳更坚固,还得自己补充商业保险。

2、商业重疾险,让“保障风险墙”更坚固

一个扩张型心肌病患者,不管是触及严重心肌病的赔付要求,还是通过心脏移植手术(重大器官移植术)去治疗,都达到了重疾的理赔标准。以某热销重疾险对应疾病赔付定义为例:

或者达到手术标准:

有人可能会说,这个重疾程度的赔付标准有点高。像网易那个小兄弟,还能正常上班,大概率是达不到这个理赔标准的。

幸好,现在大多重疾险还会包含轻症(重疾的早期阶段),也能赔。以某款热门重疾险早期原发性心肌病(轻症)赔付定义为例:

轻症的保障责任,不仅降低了理赔门槛,能拿到理赔款的概率更高。而且,越早拿到钱,能越早进行治疗,也更贴合实际。

但轻症的赔付比例,各家公司的产品赔的不一样。要关注轻症、中症(介于轻症重症之间)的赔付比例。赔付比例高,能早点拿到更多的钱去治病,重疾险赔的都是救命钱,能越早拿到越多的钱,都是雪中送炭。

3、两款产品,保障针对性强(针对心血管疾病和轻症、中症的保障)

重疾中的重大器官移植术或造血干细胞移植术,都在银保监会统一定义的25种高发重疾,理赔标准各家都一样。而重疾严重心肌病和轻症早期原发性心肌病,不在统一标准的行列,各家保司的理赔定义或有差异。

(1)早期原发性心肌病(轻症),各家基本都一样。

(2)严重心肌病的理赔定义上,各家确实存在一些差别。差异点主要在对“Ⅳ级心功能衰竭”持续时间的要求。以最近新推出的达尔文2号重疾险为例,Ⅳ级心功能衰竭状态要至少持续180天:

而注重心血管疾病保障的芯爱重疾险,会宽松一些。它的理赔要求,是Ⅳ级心功能衰竭状态要至少持续90天:

但达尔文2号有个优于其他同类型重疾险的优势,它多了一个扩张型心肌病治疗手段的保障,相当于给多了一种理赔的可能性。

当然,我们不能因为条款里某个单一疾病理赔条款的宽松与否,一棒子打死一款重疾产品。毕竟重疾理赔概率高的,还是在银保监统一定义的25种重疾上。

总结一下,年轻人买重疾险,一定要注意:

(1)保额要买高,轻、中症都有最好。同时关注赔付比例,越早拿到更多的钱,越好。比如最近上市的达尔文2号,60岁前送50%的保额。3次轻症、2次中症都是等额赔付,轻症赔付40%,中症赔付60%,比同类型产品递增赔付,3次轻症分别赔付30%、35%、40%来得更实用。

了解达尔文2号重疾险:

(2)奋斗小年轻,要关注心脏方面健康问题。芯爱重疾险(特别是新推出的芯爱2号)在心血管疾病的保障力度,还是在市场上有竞争优势的。