130

78

重疾险怎么买最划算?看完这篇就明白了

2020-06-06 18:51:48

1点赞

6收藏

0评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

昨天哆啦和一粉丝聊天,被笑翻了!↓

其实这也不怪他,现在市面上热卖的重疾险这么多,看起来还很相似,很多人都有共同的苦恼:

到底哪款才最适合自己?

重疾险怎么买更划算?

今天,哆啦就整理了「重疾险怎么买」攻略,有思路有案例,教你买的对,买的划算!

文章从3方面进行:

1、选购重疾险,有哪些思路?

2、配置案例分析,这么买更便宜!

3、哆啦的投保建议

N1

选购重疾险,有哪些思路?

成人重疾险 怎么买 ?要 关注哪些保障 ?看下面的思路,你就有答案了!

1

保额买多少?

买重疾险就是买保额!要把照料家人的收入损失、治疗费、康复费等费用都考虑进去。最少应该30万起步,50万凑合、100万小康!

2

选消费型还是储蓄型?

两者区别在 于 是否有身故责任 。如何选择?主要看预算。

消费型重疾险,纯保障疾病,不含身故责任,价格便宜,性价比高, 适合预算少,追求高性价比 的朋友购买。

储蓄型重疾险,含身故责任,生时保障疾病,死后还有一笔钱留给家人,不会白白交保费。价格较贵, 适合预算多 的朋友购买。

3

保定期还是终身?

也是看 预 算, 保障期限越长,保费越贵 。预算有限,选择保障至70、80岁,预算充足,保至终身更全面。

4

缴费期选多久?

一般选 30年 最好, 缴费时间越长,杠杆越高 , 每年的缴费压力也小。缴费期内若罹患了轻/中症,还可豁免后续保费。

5

病种越多越好?

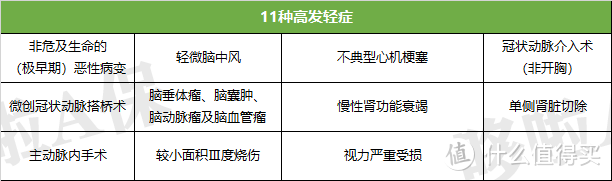

并不是,重疾里理赔率达95%以上的25种疾病,是银保监会要求必保的,各家公司都一样,不必过度关注。

更应该关注是否都包含高发轻症,如以下11种:

6

赔付比例多少算高?

参考以下:

· 重疾:一般赔100%保额;有重疾额外赔付最好,如60岁前罹患重疾可额外赔60%保额;

· 中症:一般50%保额起步,最高赔65%;

· 轻症:一般30%保额起步,最高赔55%。

7

要不要加癌症/心血管二次赔?

有最好,看预算。癌症和心血管疾病非常高发,占了理赔的大头,有预算最好附加上,保障更全面,尤其是有家族病史的人群。

8

夫妻可以买同一个吗?

身体健康可以,但有更好的选择!大部分产品男女费率都不一致,有些男性买更便宜,女性买划不来。

N2

配置案例分析,这么买更便宜!

哆啦在不同年龄段的用户中,抽取了 3个 典型案例,大家照着上面的思路,看看他们的重疾险该怎么买:

@小刚:25岁,单身工薪族

小刚是个典型IT男,经常熬夜加班。

几年下来, 颈椎病、过劳肥 轮番找上门,面对可能的健康危机,他想到了买保险。

然而,工作压力大,平时就想放纵,球鞋、游戏没少 氪金 ,小刚每月收入 所剩无几 。

所以,他对保险的要求很简单:只要基本保障不差, 价格怎么便宜怎么来 !

对于 预算有限、追求最低保费 的年轻人,重疾险怎么买呢?

哆啦推荐 选 消费型 重疾险,保定期至 70岁 。 不附加其他,保额选到 30万 ,有余钱最好50万 。

不幸出险可赔付更多,毕竟大病后可能没法工作,保险金能减轻负担。

缴费期尽量拉长至 30年 ,每年的缴费压力没那么大。

这样, 保障有了,保费更便宜 ,以后有钱了可以再加保。

选产品时,保障相似情况下,按上面的条件对比价格,选最低的即可。

以目前热卖的产品为例,嘉和保比较适合这样的需求,基本保障中等,保费更低, 尤其是男性购买 , 很少产品能打得过。

@老王夫妻:35岁,上有老下有小

老王夫妻家是我们所说的 “421”家庭 ,上有老下有小, 责任重大 。

好在这两年老王工作升迁,王嫂做微商也能补贴家用, 家里小有积蓄 。

所以,买保险时夫妻俩希望保障全面一些, 可以附加身故责任 ,给孩子老人留个保障。

对于 预算较高,看重身故保障 的人,重疾险怎么买呢?

哆啦推荐选 储蓄型重疾险 ,保额要做到 50万 ,甚至更高,保 终身 ,缴费期能长则长。

这样,生时高保额能帮助分摊大病带来的经济压力,死后能给老人、小孩留一笔钱。

以目前热卖的产品为例,由于 男女费率不同 ,王嫂更适合像无忧人生2020这样,带身故,保障全面, 女性费率更低 的产品。

而老王可以是钢铁战士1号,同样带身故, 男性费率更低 。

老王作为主要经济支柱,如果要做高保额,还可以 换个思路!

还是以钢铁战士1号为例,带身故,买保至70岁,可以30年交,这款产品这样买 最划算 。

做到 高保障低保费 后,再买个纯重疾保终身便宜的重疾险, 保额叠加 ,保障全了,保费也不会高太多。

@赵富贵:40岁,工厂老板

富贵大哥人到中年,已经差不多实现 财富自由 。

但忙活大半生,只买过个“大杂烩”的保险:10万终生寿+10万重疾险+1万医疗+意外。

这样的 保障明显不够 ,所以他想补充的保险:

· 要买就买现在最好的,有钱任性

· 保障要实打实,把所有风险都给涵盖了

· 价格合理,工厂也是辛苦钱

对于 这样预算充足,要求保障全面 的人,重疾险怎么买呢?

选择很多,哆啦推荐 储蓄型 重疾险、 保终身 、缴费期还是能长则长,杠杆更高。

把癌症二次赔付、心血管疾病二次赔付附加上,保障就全面了。

以目前热卖市面上的产品为例,超级玛丽2号Max和康惠保2.0比较符合富贵大哥的需求。

基础保障全面,带身故,可附加癌症二次赔付、心血管疾病二次赔付,保费合理。

N3

哆啦的投保建议

以上的案例,都是以身体健康为前提。

如果个人健康有问题,又是另一回事。

买重疾险真是个技术活,不仅要看保障、看预算、甚至看性别,还有很多省钱搭配技巧,普通人容易眼花缭乱。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。