40

71

篇二:怎么给自己挑选重疾险?

2019-03-02 10:00:33

11点赞

164收藏

35评论

很多朋友在小胖这里咨询重疾险的时候,都不知道怎么去选择重疾险,小胖今天就把一些简单的重疾险的小知识,以及小胖一般怎么帮客户做需求分析选择重疾险的依据跟大家做一个简单的分享,希望能给大家一点帮助

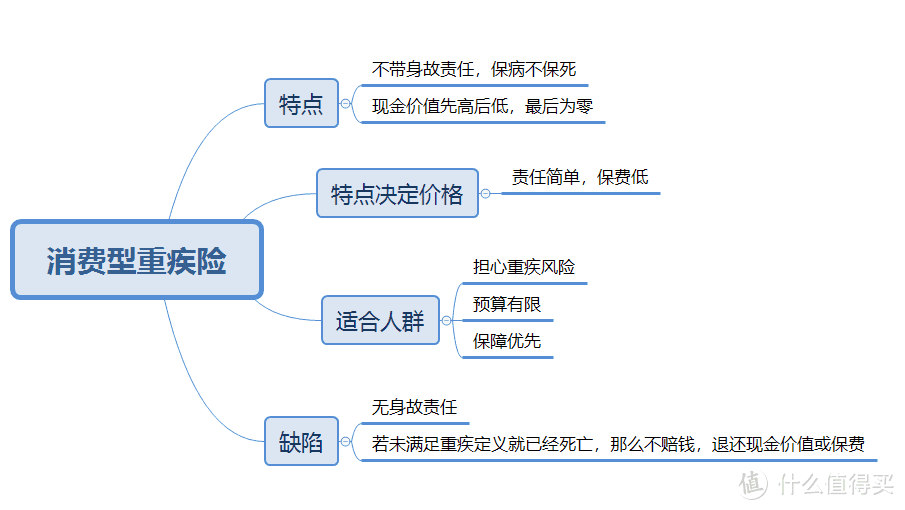

1.消费型重疾险?

咱们普通人的人的心理是很奇怪的,一方面想买便宜的东西,另一方面又怕便宜的东西不靠谱,比如消费型重疾险,30岁的女性,50万的保额,一年保费可能只要三四千,而一般市面上代理人销售的产品,保费动辄就快上万了。但是又担心里面会有“坑”。

小胖简单介绍一下消费型重疾险,它不带身故责任,只保疾病,保病不保死。

看现金价值表,咱们会看到一个很有意思的点,现金价值是随着年龄的增高在不断增高,一般终身消费型的产品在七八十岁的时候,现金价值达到顶峰,就不断下降,直至最后归零。

这里补充一句:现金价值其实就是咱们退保可以拿到的钱!

比如30岁投保,保费每年3000,总共交30年,交了9万,保额50万,到了80岁健健康康我不想保了,退保,其实也领不回来多少钱,这9万就可以视作全部消费了。

因为这两个属性,他的保费就较低,如果预算有限,又担心重疾风险,想优先做高保额,当然是考虑消费型重疾险。

BUT!他确实有些BUG!比如重疾中的一种,脑中风后遗症,需要在180天之后满足特定症状,才能赔付。那假如不幸在第150天突然身故,那么分文不赔,因为它不带寿险责任。

特别是,在家庭还有房贷的情况下,每年交保费的消费型重疾险不赔,不仅损失了一定的保费,债务风险也会存在。

这就出现了,即使得了重疾,但没熬过足够久的时间,赔不到。而这种情况,在带有寿险责任的重疾险中就不会出现,即使疾病症状不符合重疾定义,只要身故了,还是赔付保额的。

当然,没有一款产品是绝对完美的,如果想买重疾保障,预算有限,可以适当忽略这类小BUG,毕竟是小概率事件,但如果预算还比较充足,小胖还是推荐带有寿险责任的重疾险。

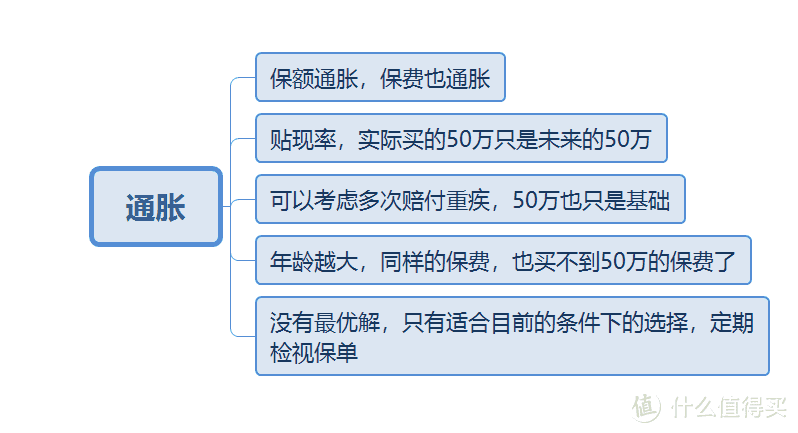

2. 以后通胀,保额贬值了怎么办?

在跟客户沟通的时候,偶尔会有客户问小胖一个问题“我现在买的是50万,但是万一二三十年后通胀了,这笔钱还值多少钱?50万还够吗?”。

这个问题,小胖一般会一步一步跟客户讲。

第一,真的发生通胀的时候,不仅仅是保额,还有保费,咱们每年交的保费是多少第一年就固定了,由于长期存在通胀,后续每年交的保费其实也在不断贬值。这也是小胖建议客户健康险缴费时间选择长一点的原因。

第二:保额50万,并不是今天的50万,是未来的某一个时刻发生重疾后赔50万。在财务领域有一个词叫做贴现率,就是把未来的50万计算到现在。重疾产品的预定利率,其实就可以简单理解为贴现率。所以咱们客户买的保额50万,是若干年后的,贴现到今天,其实可能只有十几万的保额。因此纠正一下,就目前时刻来看,你买的是十几万的保额,而不是50万,需要经过多年的通货膨胀才变为50万。所以,保额的通胀,其实是一开始就被考虑进重疾产品中的。(这样讲有点复杂了,看看就好)

第三,如果买的是多次赔付重疾险,虽然保额只有50万,但赔1次轻症+2次重疾能拿到115万,这里不要跟小胖说得两次重疾的概率有多低,咱们看看女性最高发的两种恶性肿瘤,乳腺癌和甲状腺癌,他们的五年生存率都在60%左右。而且癌症也是很容易复发转移的。所以其实50万,也只是基础。

最后,通胀是目前一直存在的,难道因为通胀,咱们就不买保险了吗?现在的50万保额,也许在未来不值钱了,但是以后再用现在同样的保费,是一定买不到50万保额了,因为年龄增长了,而且身体状况也没有年轻的时候好了。

其实就是小胖经常说的话,人生永远没有最优解,所有的都是相对情况下的选择,在现阶段选择适合自己的就是好的。即使以后通胀了,50万不值钱了,但是现阶段的50万,还是很有用的。

而且小胖一向提倡买保险并不是一劳永逸的,是要定期对自己购买的保险进行检视,根据自己的现阶段的实际情况进行调试的。

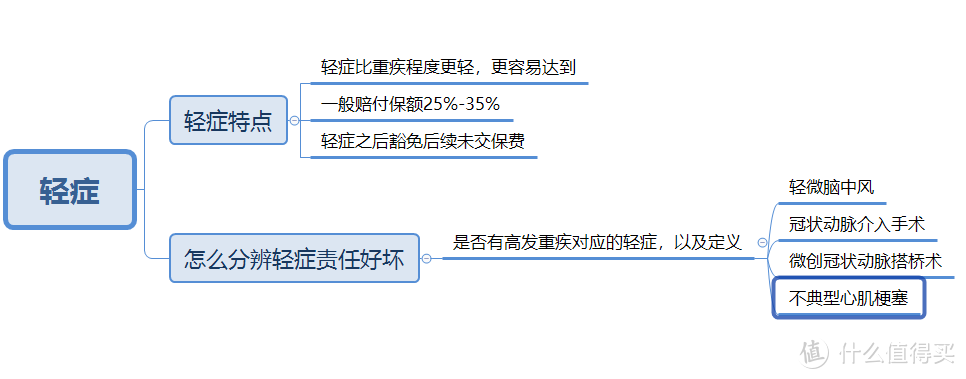

3.买重疾要不要买轻症?

答案肯定是要!

随着重疾产品的不断发展,产品保障越来越好,对于咱们这些普通消费者是很有利的。而轻症就是在这种竞争中应运而生的。

重疾险里重疾的理赔条件会苛刻很多,除了少数病种,很多其实都是在濒危的情况下才会理赔的,单纯的重疾险保障很难有什么用处。所以轻症责任就在这样的背景下产生了,轻症病种的程度较重疾轻了很多,目前常见的赔付保额的25%-35%,(25%以下赔付额度的就不建议看了,小胖一般是看30%以上的)同时能豁免后续未交保费,也就是还没有交的保费都不用交了。

一款产品里的轻症合不合理,主要看一些高发重疾对应的轻症是否合理,比如轻微脑中风的定义怎么样?有没有冠状动脉介入术?有没有微创冠状动脉搭桥?有没有不典型心肌梗塞?

其实除了这点以外轻症最大的意义在于豁免保费,且额外赔付一笔钱用于治疗。很多疾病如果在早期就充分检查并治疗,治愈率其实是很高的,但是花费却不低。在小胖看来,轻症最大的意义就是鼓励咱们尽早救治,不要拖延···很多故事里,都是因为怕花钱,硬生生把本可以治愈的病拖成了不治之症。

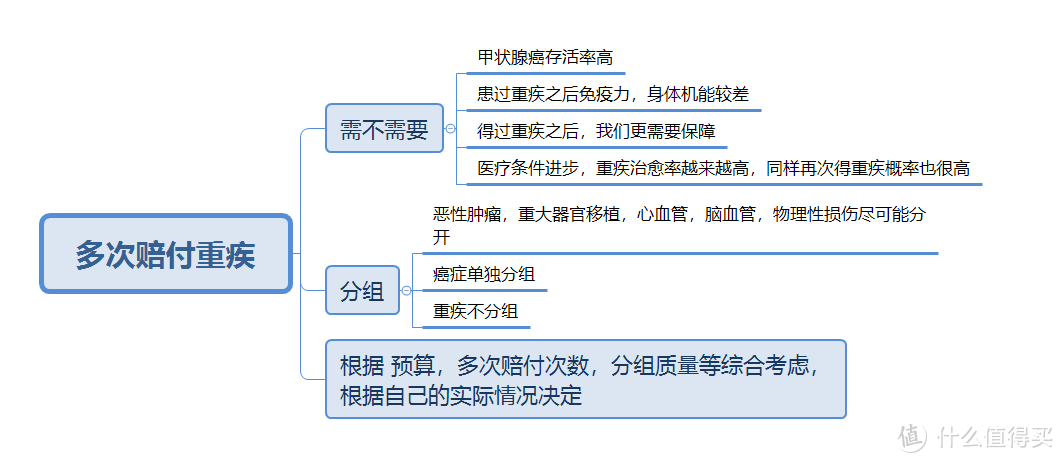

4.要不要重疾多次赔付?什么样的分组才好?

首先,能够重疾多次赔付的产品肯定是好的!不过很多人的疑惑点在于是否要为多次赔付额外多出这笔钱吗?

小胖举个例子吧,甲状腺癌大家都不陌生,以存活率高、治疗费用相对较低闻名,之前甚至有传出保险公司想把甲状腺癌定为轻症的传闻,最后因为银保监会的介入,未能成功。

根据2017年某保险公司的数据,它的重疾赔付中恶性肿瘤占80%,而恶性肿瘤赔付中甲状腺癌占30%,也就是说在所有重疾赔付中,甲状腺癌赔付占24%,比例相当高。

这些人因为甲状腺癌得到一次赔付后,身体的免疫力和身体机能必然是不能跟正常的从未患病的人相比的,若干年后再次患有心脑血管疾病的概率比一般人高很多,如果说我们选择的是多次赔付的重疾险,那么很可能再得到一次赔付。

随着医疗技术的不断进步,部分重疾被治愈的可能性是越来越高,重疾多次赔付的产品是越来越有意义,因为更有可能实现。如果仅仅赔付一次,后续再投保重疾险的可能性就很低很低(目前只尝试过甲状腺癌手术切除3年后除外承保的案例),这样就会使得我们的保障处于裸奔状态,这个时候重疾多次赔付的重疾险,就有意义了。

说完了重疾多次赔付,那么就需要看看分组合不合理了。保险公司不是傻子,不分组的重疾多次赔付,保费肯定要涨很多。因此,为了迎合多数人的选择,目前的重疾多次赔付的产品,很多都是分组的。而分组是否合理,主要是看是否尽可能把恶性肿瘤、重大器官疾病、心血管、脑血管、物理性损伤这五种分在不同组。

再好一点的,癌症是不是单独分组;

更好一点的,也是有不分组的。

当然,保障越好,保费也是越高,这里需要根据自己的实际情况做出权衡的,不要盲目追求更好的产品,反而降低了自身的保障。

这里小胖需要额外补充一句,这里给到的观念都是看每位客户适合哪一种,小胖不喜欢把自己的观念强加在客户身上,一定要让客户买某一类型的产品。很多只能卖的单次赔付重疾险的人,一直强调发生两次重疾险的概率有多高,也有只能卖多次赔付重疾险的客户一直强调多次赔付重疾先的重要性。其实小胖觉得没有这么多必要,毕竟每个人喜欢的都不一样,“一千个读者心目中有一千个哈姆雷特”,小胖是帮每一位找小胖咨询的客户解决问题的,适合自己的就好!

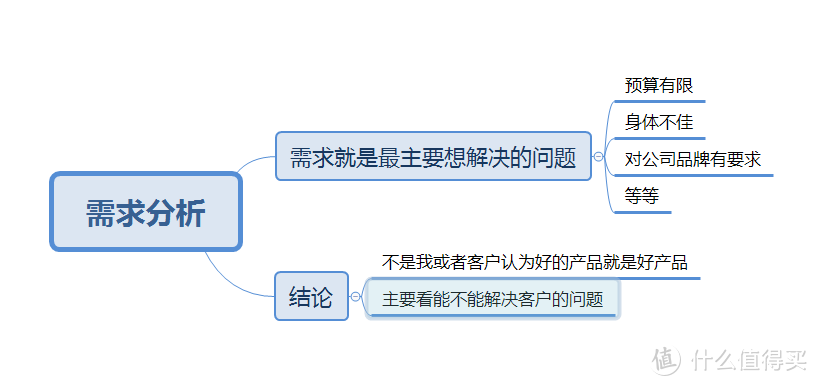

5.小胖是怎么帮客户分析需求的?

小胖遇到过好些客户,他们看了很多公众号的测评文章,比对了很多产品,对市面上很多主流产品背的朗朗上口,知道某些新出来的重疾险,比很多保险业务员都要懂,但是最后他们迷茫了,不知道自己该选哪一款产品,因为选择真的是太多了。

这就是一个常见的问题,懂产品,但是不知道自己需要什么?购买产品一定是需求导向,而不是产品导向。

什么是需求?

需求就是客户想解决的核心问题,凡事有轻重缓急!

比如一个客户预算有限,又想买多次赔付的,小胖给这样的客户推荐重疾不分组赔付的产品可以吗?当然不行,对于这样的客户来说,需要的是价格比较低的重疾多次赔付的产品,在保证保额的基础上,价格便宜是这类型客户优先考虑的点。

比如一个客户的身体状况较差,如果一般的保险公司核保,那么很有可能被除外,加费或者延期、拒保。这时候小胖帮他对比哪家公司的产品更好?当然不是,这时候客户更需要的是可以以标体购买重疾,不用加费,延期,拒保。这个时候优先考虑核保宽松的公司,除非客户可以接受不好的核保结果。

在小胖看来,不是某一个人或者某些人认为的好产品,就一定是好产品,保险是用来解决问题的,适合自己的就是好的,一切看需求!

6.买重疾险的合理操作?

最后就要落实到购买重疾险的时候的操作了。

在小胖这里分为标准体和非标准体,预算分为低、中、高三档。

非标准体,就是有些在体检的时候,医生说的不要紧的小毛病,但是在核保上可能会有一些问题(毕竟保险公司看的是将来的风险),比如甲状腺结节、乳腺结节之类。对于有这些问题的客户,小胖建议找一个你信任的经纪人(比如像小胖这样的),让他给你多家投保,一般找2到3家,争取挑选核保结果最好的一家,进行投保。

Ps:这里的多家投保,指的是已经需求分析过后,适合你的同类型产品的保险公司。

在看标准体,标准体身体健康状况一般不错,没有需要健康告知的问题。

预算低,可以优先考虑定期消费型重疾险,保到70岁或80岁。这里需要注意,消费型重疾是没有寿险责任的,如果有房贷或其他债务,建议再搭配一个定期寿险。

一般来说30岁男型,30年缴费,50万保额,保到70岁的消费型重疾险,保费4000以内。

预算一般,想保终身且要重疾多次赔付,在一线城市里又想把保额做高,比如保额100万,这时候建议考虑考虑带有寿险责任的终身重疾险+消费型重疾险,各买保额50万的搭配。

同样30岁男,30年缴费,70岁前保额100万,71岁后保额50万,追求价格比较低的话,对保障内容不是特别看重,保费12000左右是可以的。

预算比较高,不在意保费,追求极致保障,像这样的客户小胖一般是建议重疾不分组多次赔付的产品,选择2-3家公司,把保额做高,确保客户的保障尽可能的高。

小胖说:

前面所写的,只是一些通用的概念,但是在实际的操作中,比这个复杂多了,需要根据每一位客户的实际身体状况、需求、家庭债务周期,家庭成员收入占比等等详细分析了解的,毕竟世界上没有两片完全相同的叶子,保险方案也没有一份方案适合很多人的!小胖这样的人能做到的,就是在自己的了解范围内,帮客户选择到自己目前的最优解!

山那边的小芋头

校验提示文案

厚道人99

校验提示文案

懒猪乔治

校验提示文案

CC买得好

校验提示文案

本是天上逍遥仙

校验提示文案

白色的明天

校验提示文案

值友8864766778

校验提示文案

darling23

校验提示文案

我草莓招了

校验提示文案

本是天上逍遥仙

校验提示文案

我草莓招了

校验提示文案

darling23

校验提示文案

CC买得好

校验提示文案

值友8864766778

校验提示文案

白色的明天

校验提示文案

懒猪乔治

校验提示文案

山那边的小芋头

校验提示文案

厚道人99

校验提示文案