28

59

申卡一时爽,日常管理不能忘---记我的12行卡管理

2019-05-23 19:30:48

71点赞

680收藏

124评论

前言

上一篇写到了12行信用卡的申请历程,算是对自己申卡生涯的一个阶段性总结和概括。农行,民生,浦发申卡被拒绝后,目前没有特别想申请的银行了,前段时间比较火的中原银行,徽商银行,盛京银行,汇丰银行什么的,尽管水比较大,我也都没有兴趣申请。

在此感谢各位值友对于上篇文章的支持,附链接如下,还没有支持的值友赶紧去支持,打赏哈。

值友们的主要观点有下面几点

申请这么多卡,信报都花掉了,得不偿失

一堆菜卡,没有高端卡,没一个能打的

卡太多了,不如精养几张,够用就行

三言两语还真不好回答上述几个问题,我打算先按照自己的思路来阐述,因为有些不得不说的话,是解决这些问题的关键

正文

六年互联网金融风控经验,去的也都是大家所熟知的010头部平台,今年来征信圈儿混口饭吃了,如果我不比评论的大神们知道更多的话,那我应该也不会比他们知道的少。

再次重申下我的立场:适合自己的才是最好的,There are a thousand Hamlets in a thousand people's eyes。不求面面俱到,但求一家之言

关于征信报告

征信的好与坏,花与不花是一个动态的更新过程,欠的信用卡或贷款,只要你还清,不良记录在5年以后就会被覆盖掉;贷款审批,信用卡申请,贷后管理的查询记录也会在2年以后被覆盖掉。因此,个人征信报告并不会因为你的一时去否定你的一辈子,但是人生能有几个5年呢,所以千万不要逾期,这是底线。

“征信花”指的是征信报告中的查询记录,包含“机构查询记录明细”和“本人查询记录明细”两部分。上文也说了这部分只展示最近2年内被查询的记录,如下图所示

但是,对银行有参考性的其实是近6个月的数据,“征信花”说的就是近6个月被查询记录过多,这些不需要人工判断,可以直接加到风控规则里面,触发规则,直接拒绝。

所以,我想说,久申不下,不要硬怼,休息6个月,又是一条好汉。

从个人的信用记录成长来看,也是具有鲜明的阶段性特征

①阶段:信报上面无任何记录,完全空白,常见于18岁以前,未申请任何信用卡和贷款的阶段

②阶段:信报上面有申请记录,但是无获批记录,因无法评判个人资质,拒绝较多,常见于大学毕业前的阶段

③阶段:信报上面有申请,且有获批记录,银行认可持卡人资质,开始描绘用户画像

④阶段:持卡人与多家银行有了往来,申请贷款和信用卡,持卡人在银行的用户画像更加全面和完善,普通人申请5行卡足矣,相信大部分持卡人也都是停留在这个阶段

⑤阶段:恰好是我处于的阶段,多于6行卡,这个阶段的持卡人都会被打上标签,属于重点关注的群体,因为正常人还真的不需要这么多信用卡,羊毛客,以贷养贷的灰产和此阶段高度重合

正常还款情况下,单从卡数量来看,银行评级高低顺序如下:

2-5行卡>6行卡以上>1行卡>申请未获批>未申请未获批

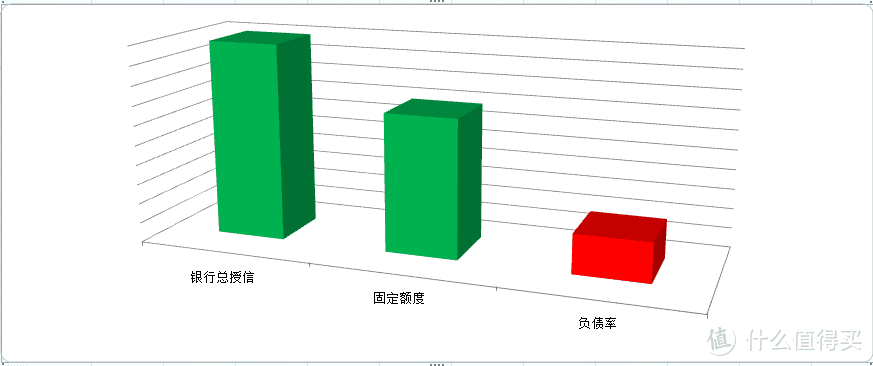

既然都说到这里了,就不能不说说银行真正关心的指标:负债率和总授信,想深入了解的,可以自行百度或留言讨论,这里就不展开细说了。

没有哪家银行的单行授信会给到总授信额度,这样风险太高了。以我为例,目前总授信50W,各位随便找家银行看看单行获批50W需要什么资质。但是我可以通过申请多行信用卡,使自己的固定额度总和接近银行总授信,至于这么做有什么用处,那就各花入各眼,见仁见智了。

其次,要时刻关注自己的负债率,一旦让银行察觉负债过高,那降额和封卡只是迟早的事情。虽然我行数比较多,但我对资金需求不是很迫切,负债率一直控制在20%以内,相信这一点对我申卡的帮助很大。

关于信用卡周边事宜的一些看法和做法

关闭花呗,借呗,白条,金条

对接百行征信以后,未来上信报是肯定的;羊毛真不如银行系来的大方,薅起来费时费力;免息分期活动容易过度消费

不进行任何网络借贷活动

银行系外的贷款真的是信用卡的死敌,各家银行首先风控的就是有小贷的;再者借几家小贷,你就不要谈个人隐私了。

信用卡不要代还,不要相信养卡提额,不要通过任何羊头链接办卡

代还表示资金极度紧张,银行不风控你风控谁呢;不要为了一两百的人头费,就通过各种推荐链接申卡,会被银行打标签的,我之前待的互金平台风控规则都有大几千条,更何况银行呢。风控规则是冷酷的,批量操作下,宁可错杀,绝不放过。目前我只通过官网,银行app,微信公众号申请信用卡

不申二卡,不曲线,下卡额度再低也不销卡

这是目前我奉行的准则,我的目标很简单,全国性的银行都要拿下,不在乎卡种,不在乎下卡额度,曲线提额在我看来是一种急功近利的做法,申了销,销了申,难道银行就是傻子,卡版不要钱吗;上篇评论中有多少人是首卡就下经典白,AE白,白麒麟的?我没有高端卡,首先是因为我不在乎,再者我也不愿申二卡,个人需求不一样,仅此而已

信用报告用来做什么的,为什么不可以花???

信用报告是来证明个人资质的,目前使用的金融场景就是信用卡和贷款居多。养信报是干嘛的,难道不是拿来申请信用卡和贷款的吗?你们就是养着信报什么都不干的吗?搞不懂评论里面的一堆人怎么想的。再者,房贷对银行而言是一笔优质的抵押贷款,轻微逾期也只会导致首付比例提高,贷款利率上浮,此外我相信没有哪家房地产公司只和一家银行合作,即便大型银行不批,地方性银行也是非常欢迎优质的房贷客户的,更何况不逾期,只是花一点呢?我下房贷的时候,已经持有9行卡了,根本没有你们臆想的那么严苛。

日常卡管理

到6行卡的时候,我就感觉力不从心,单纯靠记忆,有些管理不过来了,所以必要的辅助工具还是需要的,工欲善其事必,先利其器

日历1,我选取的是Calendars 5,这个日历中只有高优先级的信息:账单日+还款日。每隔3天,就会有2个银行的账单日,这样可以最大限度的利用银行的免息期。

云闪付,来自银联的一个良心APP,最多可以绑定15张卡片,直接查询储蓄卡余额,直接查询信用卡账单信息,自动获取账单日和还款日,解决了个别银行还款日大小月的问题,日常还有签到,转账,还信用卡的小羊毛。

各类银行信用卡APP,主要用来最终确认是否还款到账,也可以查看最新的优惠信息,而且,有些信用卡的羊毛得用APP才能薅,比方说交通的5积分,中信的9积分,招商的10元风暴等等

To-Do,来自微软的一款兼具任务管理与日程提醒的APP,羊毛太多了,需要分门别类的管理,不错过每一个想薅的羊毛。。。

此外,还会搭配翼支付和和包支付进行还款。

结语

申请这么多行信用卡,是为了防范个别银行的风控和降额,不要把鸡蛋放在一个篮子里的活学活用

我不追求热门卡,高端卡,这样可以避免银行的绝大多数风控,可以使自己处在一个相对安全的区域,把银行薅疼的例子比比皆是,看不到今年都在“温暖升级”和“秋后算账”吗

我更看重的是行数和额度,所以目标是申下全国性的银行信用卡,单卡额度10W+,总授信100W+,打怪升级,对我而言这才是乐趣所在

Tony9999

校验提示文案

RockyRoad

看了你之前的文章和这篇文章,感觉你是自己的征信额度彻底搞坏了。

不清楚你的信息来源是什么。你对征信的理解有点天真和不正确。

申请很多卡后,你的总额度被用掉了很多,这个不会随着时间改变,比如5年什么的,这会影响你未来的贷款和贷款利率。

另外,每月把精力放在卡上会消耗你的经济思维能力,养成以省和扣为主的经济思维惯性,长期利大于弊。

强烈建议你注销绝大多数的卡。

校验提示文案

转角遇上烂仔

校验提示文案

扬扬perky

校验提示文案

haizhiweimin

校验提示文案

白白和来福

校验提示文案

我去你的雨纷飞

校验提示文案

价好就收

校验提示文案

黄金聖斗士

校验提示文案

超级奈斯

校验提示文案

尊敬的栋爷

校验提示文案

国服第一有礼貌

校验提示文案

钟学波

我有点儿……不理解这个矛盾

校验提示文案

lz1600

校验提示文案

三上的爸爸

校验提示文案

我是PM

校验提示文案

GoreNeo

校验提示文案

妮妮的理想

校验提示文案

netkeyer

校验提示文案

Devin0806

校验提示文案

此非凡人之

校验提示文案

ryan111

校验提示文案

柯科v

校验提示文案

一爷未眠

校验提示文案

DayDayLove

校验提示文案

jeromeq

校验提示文案

jeromeq

校验提示文案

msmdz

校验提示文案

勇者米多

校验提示文案

applecode

校验提示文案

[已注销]

校验提示文案

圆圈圈lly

校验提示文案

边边角

校验提示文案

兽医也看病

校验提示文案

闪电小麻雀

校验提示文案

Liao_RZ

校验提示文案

月夜影蛾

校验提示文案

值友2446748605

校验提示文案

智慧的父亲

校验提示文案

我去你的雨纷飞

校验提示文案