263

101

身边的投资学 篇五:美国运通在中国发展前景展望

2018-11-28 14:02:32

2点赞

1收藏

1评论

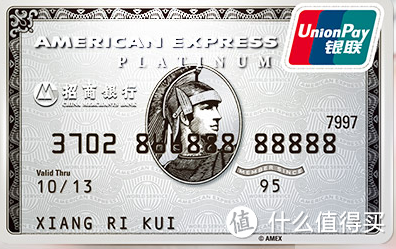

提起美国运通,最知名的当属其发行的有“卡王之王”之称的黑金卡。但大家可能不知道,目前国内发行的美国运通卡其实都不是真正意义上的美国运通卡,为什么这么说呢?

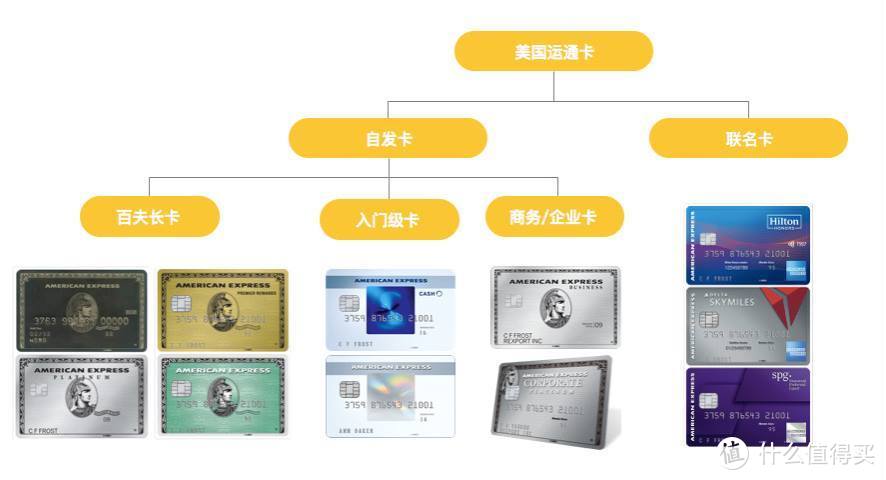

运通卡的分类

美国运通发行的卡分为两类:自发和联名。您可能会问,所有银行的信用卡不都是这样吗?

但美国运通和别家的信用卡有本质不同,别家信用卡是银行发卡,由结算组织的通道来结算,而美国运通是自己发行卡,自己结算,也就是说运通自己兼具银行和卡组织的双重身份。

其中的自发卡就是我们所熟知的“百夫长卡”,就是卡面上印着一个古罗马士兵造型的卡片。在国内发行的时候,这张卡的卡面上都会被贴上两贴“膏药”——国内银行的标记和银联标记。国外的运通卡是没有贴“膏药”的。

运通发行的联名卡更像是一家银行与各个商家的联名卡,这种卡在国内也比较少见。

国内外为何不同?

因为目前在国内,交易清算和结算的牌照是及其稀缺的,国内拥有这个牌照的只有银联和网联两家。

这就是为什么现在的百夫长卡都贴一个“银联”的膏药,因为你自己是无法结算的。但现在央行已经决定放开清算和结算金融牌照的申请了。也就是说,今后国内的信用卡刷卡将不再是只能走银联通道了。

美国运通在国内独立发行信用卡,并独立结算和清算的制度障碍已经消除,剩下的工作就是提交牌照申请。只要央行的这个政策不是随便说说而已,那visa、MasterCard和美国运通三家一定都会获得牌照。到那时,美国运通就可以在国内发行和美国相同的卡片了吗?

运通在美国做得如何?

我的上一篇文章里提到了巴菲特是美国运通的大股东。能得到巴菲特的青睐,说明美国运通的业务是拥有老巴所谓的“护城河”的。

简单来说,美国运通的高端信用卡有“有求并应”的属性,在高端人士中拥有高于竞争对手的知名度和忠诚度,因而美国运通的会员费(可以理解为年费)和单卡平均消费额都是其他信用卡组织所不能企及的。

目前美国运通收入的70%来自于美国,在中国放开结算牌照的政策红利下,美国运通扩展在华业务势在必行。那它在美国的业务模式能否成功地复制到中国来呢?

在华业务面临的挑战

一是高端客户的需求不同。美国运通的“护城河”是满足高端客户的需求,而中美高端客户的需求肯定是不相同的,运通多年来都是通过和中国的银行合作来服务中国持卡人,主要的服务都是由发卡银行来负责。比如这两年大火的浦发AE白金信用卡,其大部分超值权益都是银行提供的,与运通关系并不大,所有服务中国高端客户的经验并不算多。

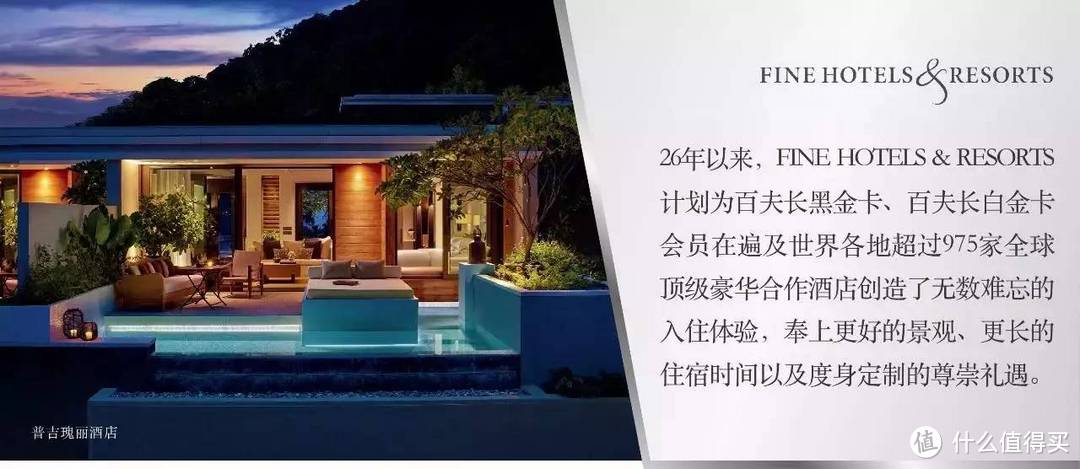

二是知名度不够。虽然黑金卡的故事广为流传,但运通在国内并没有实体的经营点,普通人更多地会以为它是一家信用卡组织,跟visa和MasterCard没什么区别。知道运通FHR礼遇的人更是凤毛麟角。运通独立发卡后,如何提升中国受众的认同度还需要好好地谋划。

三是费率问题。美国运通当年与它的大客户Costco(好市多)分道扬镳,就源于美国运通的收单费率比visa和MasterCard都高很多,如何让中国的商家接受其比别家更高的费率是最难的。

四是支付宝、微信支付们的冲击。国内信用卡市场大有可为,但目前中国人都已经习惯了微信和支付宝消费了,其中的部分功能可以基本取代信用卡的功能,如何重塑消费者的使用习惯,将是摆在金融巨头们面前的难题。

强哥开了无敌挂

校验提示文案

强哥开了无敌挂

校验提示文案