244

205

只买重疾险就够了?sorry,可能没得赔!

2019-11-22 09:42:14

0点赞

0收藏

0评论

创作立场声明:客观、中立

接着上一篇来讲,还是用同一个例子来说明:为什么只买一个产品,在事故发生时是起不到很好的作用的。

例子:年初台州某饭馆发生煤气爆炸事故,店主全身被烧伤97%,抢救治疗一个月后因“感染性休克、多器官衰竭”死亡,期间治疗费用共80万,店主是外地人,异地新农合报销了20万,需要自费60万。

如果只买了重疾险,会怎么样?

一说到买保险,很多人第一反应就是买一份重疾险,毕竟这几年轻松筹、水滴筹在朋友圈太活跃了,刺激了大家对大病危害性的认识度。甚至于很多人以为只买一份重疾险就够了,实际情况又是怎么样呢?

那么,案例中,如果当事人只买了一份重疾险,保额50万:

一、有没得赔?

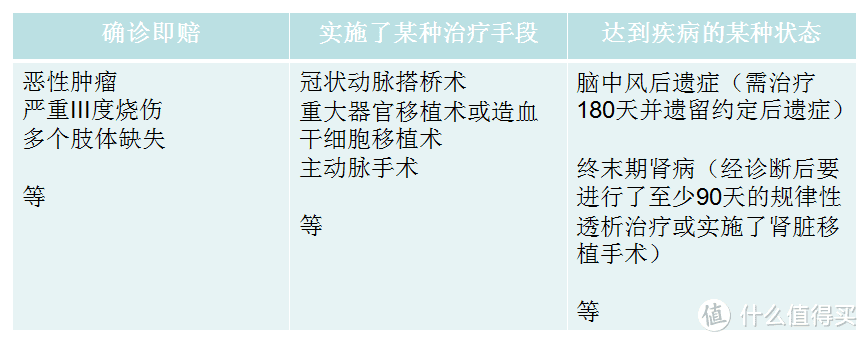

重疾险有没得赔主要看是否符合条款里面的病种情况。重疾险有三种赔付条件:

其中严重三度烧伤是指烧伤程度为三度,且烧伤面积达20%及以上。本案中烧伤面积97%,已经属于严重三度烧伤,可以获赔50万。

因为治疗时长达1个月,正常这笔赔偿款在治疗过程中就会赔付下来,可以一定程度地减缓家属筹措资金的压力。

二、缺点是什么?

①单用重疾险的保额来治疗,不够用。虽说理论计算,重疾险要cover 5年的家庭支出,但考虑到缴费压力,大部分人买的保额都是30-50万。一个重疾下来几十万很容易花完的,案例中这种特大事故,花了自费需要60万,赔下来的50万还不够抵医药费。

②“人财两空”。50万的重疾保额不算低了,但在这个巨额治疗费用面前,还是显得很吃力。而且最终人没救回来,家庭还因治疗欠下了不少债务,失去了这个经济支柱,小孩读书困难,可能要回老家、房子还不上房贷可能被银行收回。。。

三、建议。

重疾险更核心的作用是用于弥补大病期间的工作收入损失。比如这期间的家庭支出、房贷车贷、小孩上学、以及后期漫长的康复费用。

仅通过重疾险来应对大额医疗费用支出,有时候即使买了100万的保额都不够。而且一些罕见病、不致命但需要长期治疗的疾病,重疾险还没得赔!

所以、险种一定要搭配齐全,巨额的住院治疗费用我们会用其他的险种来转移,下一篇会讲到。

买保险记住两点:保额足、保障全。