60

145

互联网下架前,两款最值得买的养老金

2021-11-14 17:47:12

0点赞

1收藏

0评论

关于10月22日,银保监下发的《关于进一步规范保险机构互联网人身保险业务有关事项的通知》(简称《通知》),大鱼在之前的文章中做过详细解读。

根据通知,2022年1月1日开始,只有备案为“互联网专属”的保险产品才能够通过互联网进行销售。当前在售的“性价比”高的互联网产品(增额终身寿险、年金险、重疾险等)都会在2021年12月31日下架,重新洗牌。

而受限于对之后开展互联网产品销售的规定,很多目前销售互联网高性价比产品的公司,只能转到线下,本来可以无分支机构全国投保,以后只能在有机构区域销售了。无疑这对当地分支机构少、想买高性价比产品的朋友,有一定影响。

因此近期很多想要配置养老金的朋友询问,产品下架前,哪些养老金产品值得买?今天Daisy就为大家筛选两款高性价比养老年金,一起来看看吧。

青年频道—光大永明光明慧选

30岁上下,40岁不到的阶段,正是职业奋斗期和家庭组建初级阶段,处于这一阶段的朋友,个人或家庭储蓄少、开支项目多,在考虑养老金配置时,更偏好每月少量定额、长期存储的养老金配置方式,如果是这类型的情况,选择光大永明光明慧选养老金最适合。

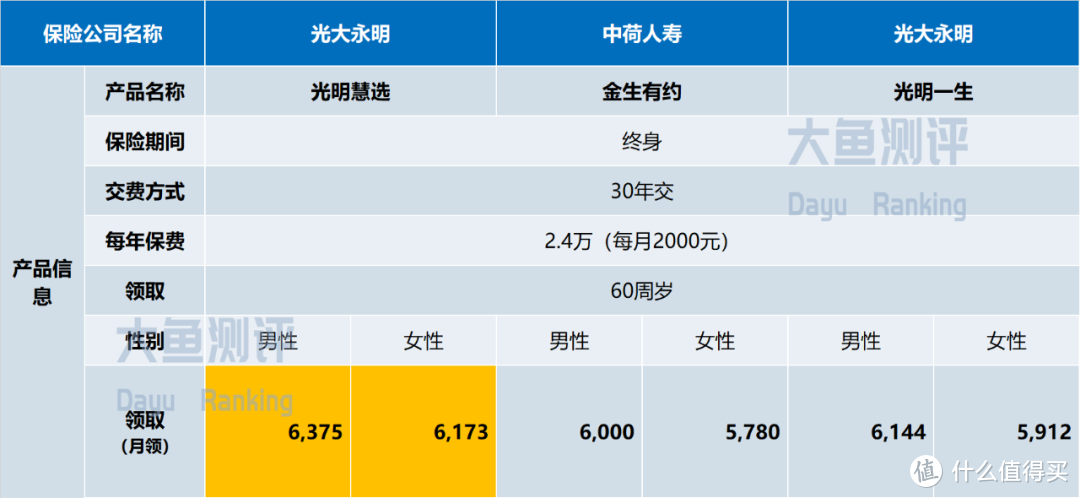

我们以30岁为例,来看一下,如果每月定期投入2000元,60周岁开始,每月可以领多少呢?

同时横向对比,市场上同样支持最长缴费期30年、有保证领取期的高性价比养老年金产品,一起来看看:

可以看出,光明慧选在支持长缴费期、有保障领取期的产品中,领取额度最高,且在领取开始前期,有较高现金价值和身故金。

总结一下推荐理由:

特点:

支持长周期缴费选择。除常规趸交、3年、5年、10年外,光大永明光明慧选养老金最长支持20年、30年缴费,是目前市场上最长缴费期支持,非常适合有较早养老规划的青年群体。

保证领取20年,且保证领取期间仍有现金价值。大部分高领取的养老年金,领取开始之后就没有现金价值了,光大永明光明慧选在保证领取期内有现价,这一阶段通过保单贷款、减保、退保等方式,可以盘活资金,满足短期内现金使用需求。

入保门槛低,最低5000元/年可起投,支持月领。每年最低5000元就可以购买,平均每月417月就可以安排养老储蓄。

无健康告知,对于有体况的朋友非常友好。

支持加保。规则写入合同,产品停售前可以根据个人需求,再做增补,提高未来养老金领取金额。

缺点:

暂不支持月交。

返本慢,前期现金价值较低。

中老年频道—爱心百岁人生(福享版)

与青年期不同,40岁以上,正是职业稳步发展有所成就阶段,孩子逐渐成长,抚育压力相对减少,即将或已经退出家庭责任期、开启退休新生活。处于这一阶段的朋友,个人或家庭储蓄多、大额开支少,在考虑养老金配置时,由于接近或已经开始退休,更喜欢短周期缴费、尽快领取的养老金配置方式,如果是这类型的情况,Daisy推荐爱心百岁人生(福享版)。

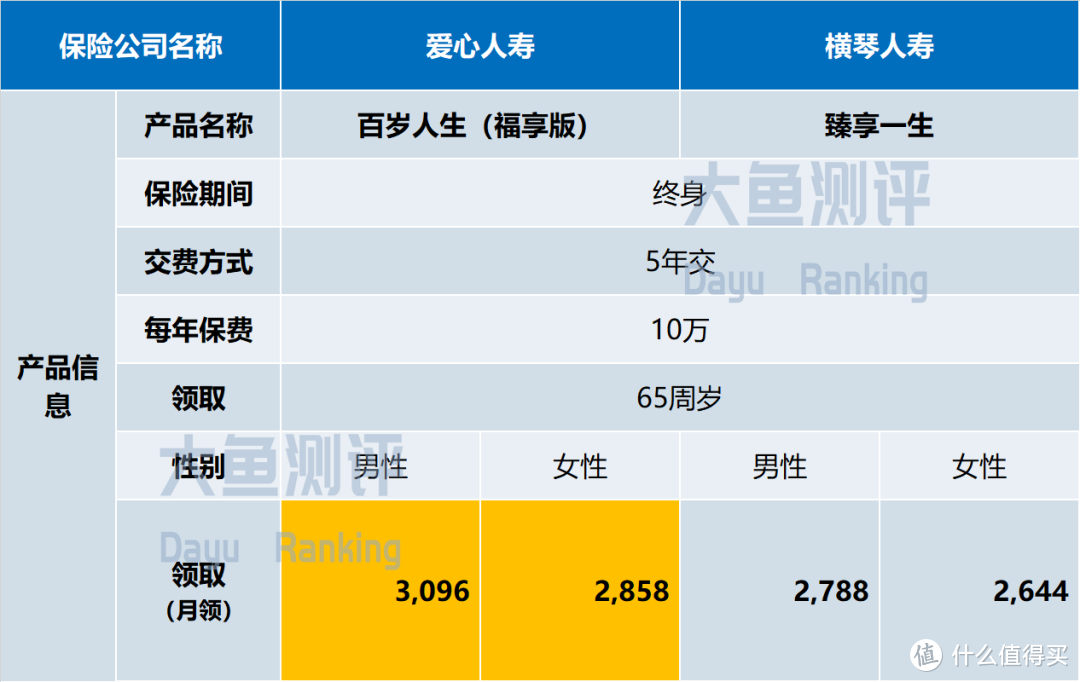

我们以60岁为例,来看一下,如果已经开始退休了,想要增加一下养老金,考虑5年短期投入,每年10万元,65周岁开始,每月可以领多少呢?

同时横向对比,市场上同样支持最长65周岁以上投保、最晚可70周岁领取的养老年金产品,一起来看看领取情况:

可以看出,百岁人生(优享版)在支持高龄投保的产品中,领取额度最高,且在领取开始前期,有较高现金价值和身故金。

总结一下推荐理由:

特点:

支持高龄投保,70周岁前都可购买。这款产品投保年龄上限高,非常适合临近退休或者已经退休的群体购买,作为养老金增补。

男性最早55周岁领取。常规养老金领取,男性最早支持60周岁领取,爱心百岁人生(福享版)支持男性55周岁领取,市场独一无二,如有尽早退休计划,可参考这款产品。

领取开始后至80周岁为保证领取期间,终身有现金价值。大部分高领取的养老年金,领取开始之后就没有现金价值了,爱心百岁人生(福享版)不仅有一定的保证领取期,在开始领取后,长期有现价,这一阶段通过保单贷款、减保、退保等方式,可以盘活资金,满足短期内现金使用需求。

入保门槛低,最低5000元/年可起投,支持月领。每年最低5000元就可以购买,平均每月417月就可以安排养老储蓄。

无健康告知,对于有体况的高龄群体非常友好。

缺点:

暂不支持月交。

返本慢,前期现金价值较低。