2

34

超级玛丽5号:同种重疾居然可以赔2次!

2021-07-03 15:20:26

0点赞

3收藏

0评论

如果重疾险有CP的话,那么达尔文系列和超级玛丽系列绝对是一对欢喜冤家。

前不久达尔文系列出了个达尔文易核版2021。

超级玛丽家族也不甘示弱,这不,也上了新产品——超级玛丽5号。

而且它还开创了一个全新的保障——重疾复原保险金。

按照惯例,我们今天继续一起扒扒这款产品究竟怎么样?

NO.1

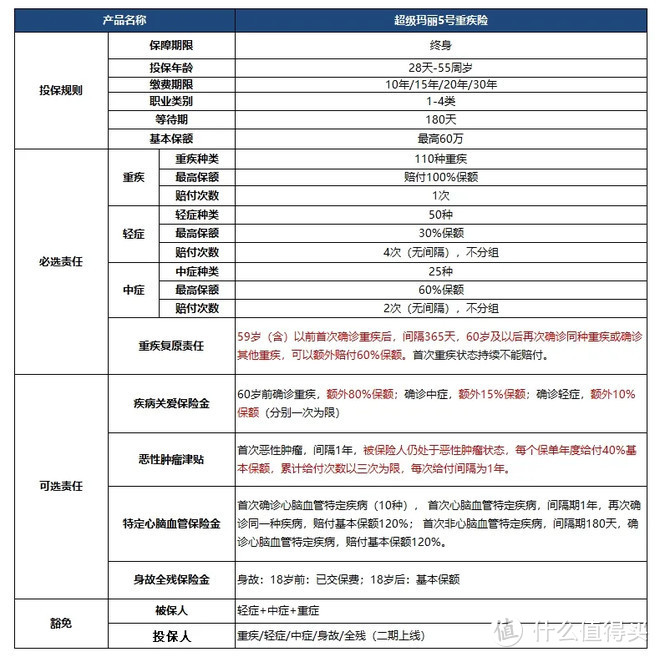

先来看看超级玛丽5号的基本保障内容。

投保年龄的话,28天-55岁之间可以投保,还算宽松。

职业类型的话,可以接受1-4类,超过的朋友,可以考虑别的宽松一点的产品。

再来看看保障方面:

110种重疾,赔1次,100%保额;

25种中症,可赔2次,60%保额;

50种轻症,可赔4次,30%保额。

重疾、中症、轻症没有60岁前的额外赔付,非常简单、清爽的基本形态。

自带的保障里面还有一个点:重疾复原保险金,同种重疾可赔2次!

这个可是超级玛丽5号首创的保障。

60岁前首次确诊重疾,间隔365天,60岁及以后再次确诊同种(不包含60岁前重疾的状态持续)或其他重疾,额外赔付60%保额。

什么意思呢?我们给大家分析下:

1)60岁后又得同种重疾,重疾复原保险金可赔。

癌症的新发、复发、转移这些情况都能赔。

举个例子:

L女士35岁,投保超级玛丽5号50万,40岁不幸确诊肺癌,获赔100%保额,即50万。

幸亏发现的早,经过治疗后,已无癌症病灶。

65岁时,L女士又发现了肺癌的情况,诊断为“肺癌术后复发”。

这个时候,属于60岁后同种重疾的复发,所以重疾复原保险金是可以理赔的,也就是可以再获赔30万。

2)60岁后如果是同种重疾持续的话,那重疾复原保险金不赔。

举个例子:

L先生40岁投保了超级玛丽5号50万,45岁时,不幸因车祸导致双目失明,保险公司按重疾理赔了50万。

而L先生双目失明的情况一直存在,60岁以后也并没有好转。

属于状态持续,所以重疾复原保险金就不赔了。

3)60岁后发生不同重疾,重疾复原保险金可赔。

上面是发生同种疾病的情况,而如果是不同种疾病的话,很明显,重疾复原保险金是可以正常理赔的。

举个例子:

L先生30岁,投保了50万的超级玛丽5号,50岁的时候不幸确诊了胃癌,重疾理赔了50万。

65岁时,又发生急性心肌梗塞,这个时候重疾复原保险金可以赔30万。

重疾复原保险金,就如它的名字一样,意味着患过一次重疾之后,仍然可以有复原重疾保障的可能。

这个连多次赔重疾险都无法做到的同种重疾2次赔,超级玛丽5号做到了!可以说是首创了。

值得一提的是,这个保障是保险自带的,不需要我们额外付费。

所以超级玛丽5号在基础保障的基础上,多了重疾复原保险金保障,性价比还是杠杠的。

NO.2

再来看看可选的保障:

1)疾病关爱金

勾选上之后,60岁前确诊重疾,能额外赔80%保额;

确诊中症,额外15%保额;

确诊轻症,额外10%保额。

目前市面上很多产品,60岁前额外赔保障都是必选的。

而超级玛丽5号,把选择权交给客户,费率可高可低,可满足客户不同层次的需求~

2)恶性肿瘤津贴

确诊恶性肿瘤-重度,365天后,如果仍然处于恶性肿瘤-重度状态(包括持续存在、新发、复发、转移)。

赔付40%基本保额,每年可以赔付一次,最多三次,也就是累计可赔120%基本保额。

目前市面上的癌症二次赔付,通常间隔期是3年。1年间隔期,时间更短,能更早拿到钱,选择更好的医疗资源。

3)特定心脑血管保险金

相信大家对特定心脑血管疾病保险金应该不陌生了,此次玛丽5号将病种扩展至10种,包括了:

● 较重急性心肌梗死

● 严重脑中风后遗症

● 冠状动脉搭桥术

● 心脏瓣膜手术

● 主动脉手术

● 严重原发性心肌病

● 严重心肌炎

● 严重肺源性心脏病

● 严重冠心病

● 严重的Ⅲ度房室传导阻滞

包含的病种多了,保障更全面。

如果首次确诊其他重疾,间隔180天后,首次确诊心脑血管疾病可获赔120%基本保额。

如果首次确诊特定心脑血管疾病,间隔365天后,再次确诊该种特定心脑血管疾病,可获赔120%基本保额!

小结:间隔期,非同种只要180天,同种只要365天,也算是非常不错了!

NO.3

下面我们来看一下,和其他产品相比,超级玛丽5号值得买吗?

我们直接来说下吧,应该怎么选?

在不选附加保障的情况下,超级玛丽5号比达尔文5号荣耀版还便宜!

所以追求基础保障的朋友,可以选超级玛丽5号,它最便宜。

如果想要加强癌症保障,建议把恶性肿瘤津贴选上,多几百块就能多获得一份癌症保障。

如果是健康异常情况比较多的朋友,那就选达尔文易核版,核保最宽松就数它。

如果是预算充足,追求理赔比例的朋友和想要有充足的癌症保障的话,那就选超级玛丽4号,癌症最多可以赔360%保额,理赔间隔期也短。

最后来总结一下:

超级玛丽5号是一款门槛非常低的产品,首创“重疾复原保险金“:重疾赔付以后,同种&不同重疾可以再赔一次。

还有多种可选保障,像癌症二次、心脑血管二次。非常适合看重性价比、又对多次赔付有需求的朋友。

当然能不能买还是要看健康情况,想知道自己能不能买?这里有答案~