255

222

华贵人寿华贵鸿两全保险分红型怎么样?好不好?真的可信靠谱吗?

2023-04-24 17:35:58

0点赞

0收藏

0评论

两全保险不光保生,而且保死,有事就履行赔付责任、没事就返钱,一听上去就很划算,获得了一大批消费者粉丝。

通过这次机会,各大保险公司都推出了一些两全保险产品。

在这里,学姐要仔细测评一下华贵人寿旗下的华贵鸿两全保险(分红型),带大家一探究竟!

一、华贵人寿华贵鸿两全保险(分红型)怎么样?好不好?

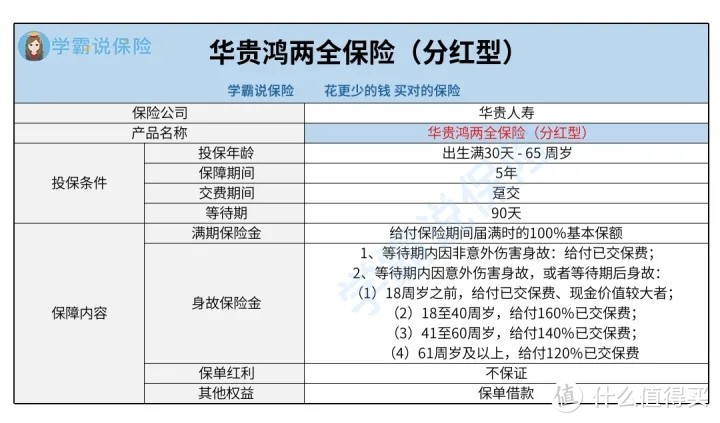

老样子,学姐先给大家看看华贵鸿两全保险(分红型)的产品形态图:

从上图可以看出,华贵鸿两全保险(分红型)的投保条件包括投保年龄、保障期间、交费期间、等待期几方面,相对简单,学姐就不赘述了。

下面,学姐重点聊聊保障内容和保单红利。

1、保障内容分析

在保障内容这块,华贵鸿两全保险(分红型)只提供了身故保险金和满期保险金这两个两全保险这个险种的基本保障。

其中,当保险期间届满时,总之就是5年保障期满时,若是被保人仍然存活,那么保险公司会给付100%基本保额作为满期保险金。

如果投保时选择的基本保额为10万,到那时拿到手的就是10万元整了。

不言而喻,华贵鸿两全保险(分红型)的保障期限并不长,且只有一个选项,比较适合有短期理财规划的人群。

例如小华今年读初一,华先生想要提前为小华储备大学教育资金,所以入手了这款产品,倘若小华高三那年依然活着,这样的话可以享受到一笔满期保险金。

倘若追求长期的收益,这样的话这款产品就不一定适用了。

2、保单红利分析

华贵鸿两全保险(分红型)除了可以次满期保险金获得收益以外,除此之外有保单红利。

消费者配备了华贵鸿两全保险(分红型)后,并且有参与华贵人寿的分红保险业务盈余分配的权利,通俗地说,可赢得分红。

只是看到这一点,可能大部分小伙伴都心动了,但是,学姐要说明一件事——保单红利是不保证的。

上面说到,华贵人寿当前是从分红保险业务的可分配盈余中分配一部分给消费者,那么可分配盈余究竟是怎么来的呢?

分红保险业务的经营利润扣除了给公司股东的回报、运营成本、理赔支出、支付给保险销售人员的佣金等等,那么剩下的才可能成为可分配盈余。

由此可以认识到,华贵鸿两全保险(分红型)的分红收益目前受到分红保险业务盈利状况、公司运营费用等多个因素的影响,所以能不能拿到分红、分红金额都难以确定,所以华贵人寿自然就不会对分红做出保证。

如果在某些经营不善的年度,分红或许比较少,即便是0也是很正常的。

二、华贵人寿华贵鸿两全保险(分红型)推荐购买吗?

通过上文我们得知,当前华贵鸿两全保险(分红型)的满期保险金是5年保障期满时给付的,况且比较适合想满足短期理财需求的人群,想拥有更长的保障期限的朋友可以再了解一下其他产品;如今保单红利是不确定的,只不过这一点是分红型保险的共性。

另外,要是看中了分红型两全险的理财功能才对华贵鸿两全保险(分红型)感兴趣,不妨再认识一下年金险,理财作用非常大,能够为我们带来稳定、长期的现金流。