39

64

重疾险卷王来了:守卫者5号,重疾不分组,和中轻症一起总计可赔6次,价格还不贵!

2022-06-08 22:14:37

0点赞

3收藏

2评论

重疾险市场的卷王 —— 守卫者5号来了,这下又有好戏看了。

重疾不分组,和中轻症一起,总计可赔6次,互不影响;而且重疾赔付之后,仍有中轻症保障在身。

可以说是把多次赔付重疾险玩出了新花样。

更关键的是,价格也不算贵,

甚至比有些单次赔付重疾还要便宜。确实有两把刷子。

想要全面保障的朋友,和我一起来往下看看吧~

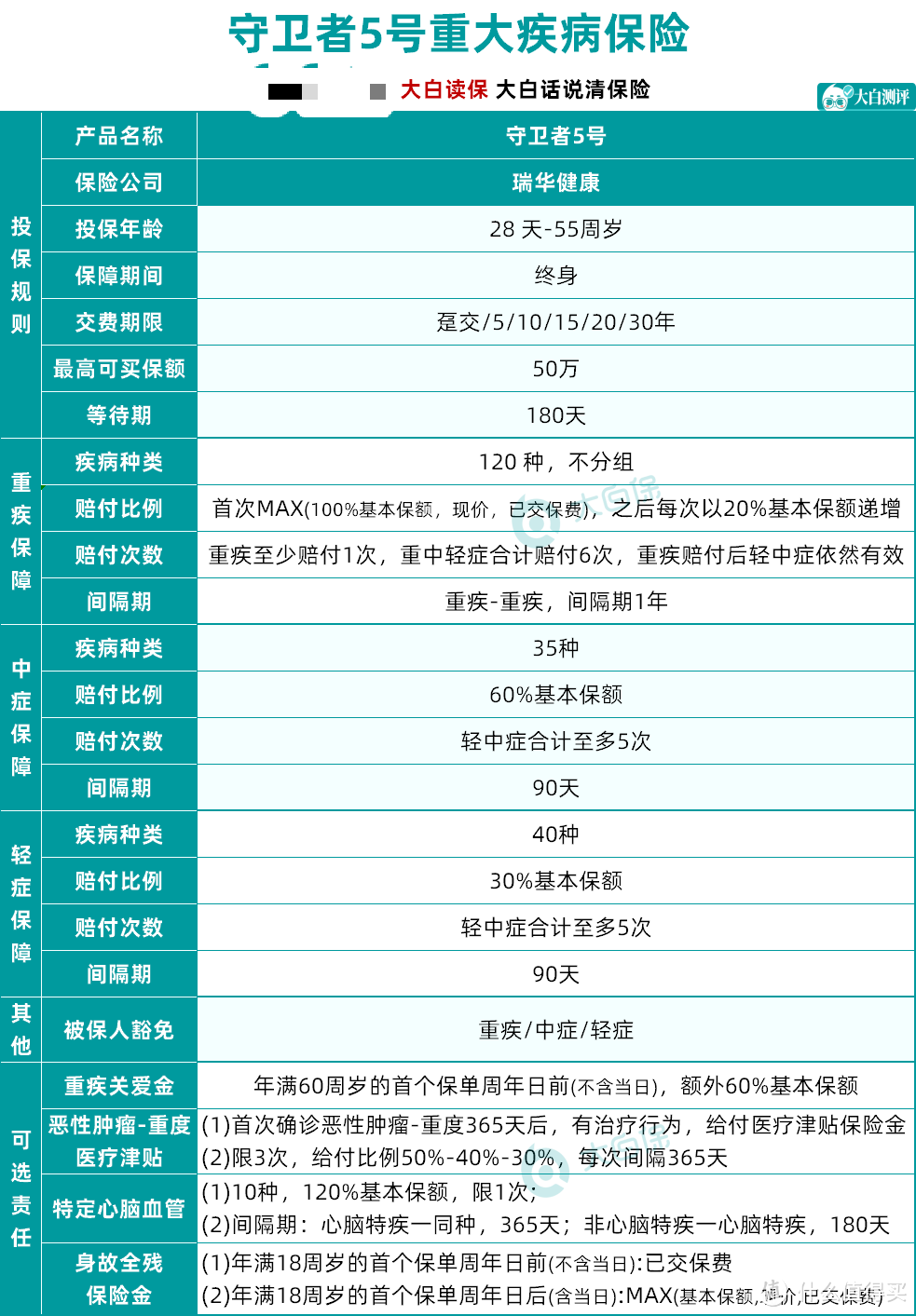

01 三大亮点

亮点一:重疾不分组,重中轻症共赔6次

买的重疾险是多次赔付的还是单次赔付的,在面临重大疾病的时候,完全是截然不同的两种心态。

如果买的是重疾单次赔付的产品,理赔过一次之后,合同就结束了。而因为大病的既往病史,今后再想买医疗险、重疾险,基本都会被拒之门外。

万一将来复发、转移,甚至罹患其他疾病,还拿不拿得出钱来?

不好说。这种担忧总是隐隐盘绕在心头。

而如果买的是多次赔付的重疾险,重疾赔过一次后,仍有保障在身,心态上相对要从容得多。

去年我们有个读者乳腺癌出险,就是买了不分组多次赔的守卫者3号。

赔了90万,后续的保费不用再交了,同时保障仍在继续;给两个孩子买的保险,触发了投保人豁免,剩下未交的保费全免。

在医疗技术水平飞速发展、人均寿命普遍延长的大背景下,疾病的高发、新发、复发都会显著增加,一份多次赔付的重疾保障就显得尤为重要了。

新出的守卫者5号,

重疾、中症、轻症共享6次赔付机会,最极端的情况:6次都是重疾。

重疾赔付不分组,只要每次间隔1年,且不是同一种重疾,符合理赔要求就可以赔;

而且每次重疾,一次比一次赔得多。第一次赔MAX(100%基本保额,现金价值、所交保费),第二次120%,依次递增,最高的一次赔200%,不怕没钱治。

更为优秀的是 ——

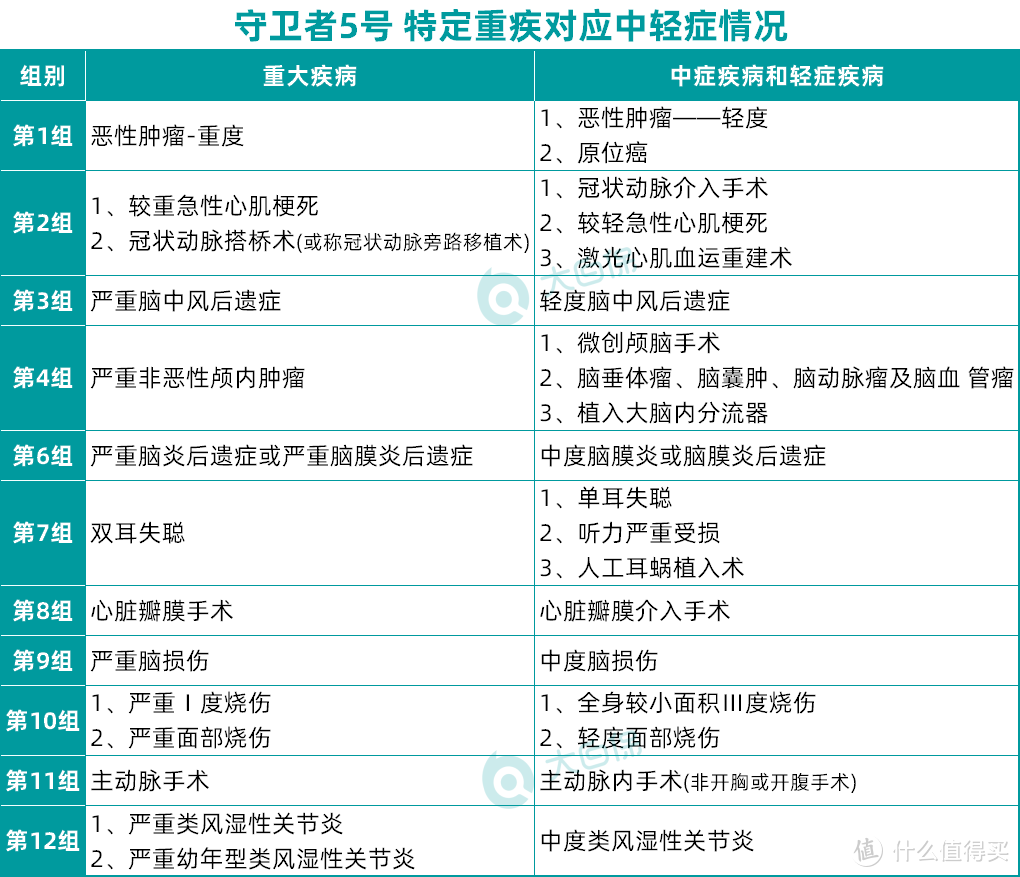

守卫者5号,重疾赔完轻/中症不会结束,理赔也没有先后顺序的强制要求。

要知道,在多次赔付的重疾险中,“赔过一次重疾之后,轻症、中症保障就结束、不赔了,重疾保障继续”可以说是行业不成文的规则。

守卫者5号的出现,算是卷出了新高度,大大降低了理赔门槛。

理赔没有先后顺序之分,

可以先赔重疾再赔轻中症,或者重疾、轻症穿插着来等,但轻中症最多能赔5次,好歹人家是重疾险,得给重疾留一次赔付机会吧。

基本规则,具体可以参考下面这张表:

①赔过重疾之后,要间隔90天才能赔轻症/中症;

②先赔重疾,再赔轻症/中症的话,要求不是同一组(反过来没有要求)。

举个例子,赔了重度-恶性肿瘤之后,轻症/中症就不赔轻度恶性肿瘤和原位癌了,就也还算合理吧。

总体来看,

守卫者5号的重疾保障还是相当扎实和实用的,赔付的概率比传统多次赔产品有很大的提升。

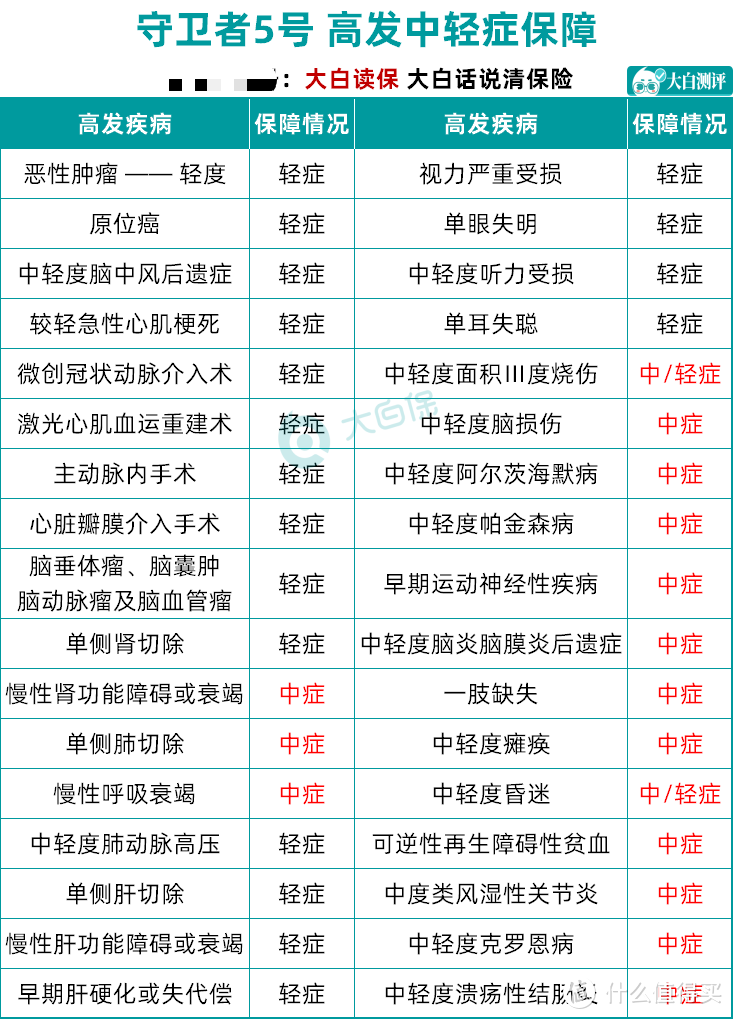

亮点二:中轻症保障好

一看赔付比例,中症赔60%、轻症赔30%,属于市场平均水平;

二看赔付次数,中轻症最高共计可赔付5次,基本上够用了。更何况,它还有别家没有的“重疾赔了,中轻症还能赔”这个绝对优势在;

三看高发病种覆盖情况。

常见的高发中症和轻症都有覆盖到,

甚至把很多同类产品列为轻症的疾病也纳入了中症,大幅提高保额。

比如“慢性肾功能障碍”、“慢性呼吸功能衰竭”、“一肢缺失”、“可逆性再生障碍性贫血”等疾病,同类产品多列为轻症,

守卫者5号把它们放在中症里,同样买50万保额的话,能多拿15万的理赔款。

而且它的理赔条款也相对比较宽松,

比如慢性肾功能衰竭,很多产品都要求“持续超过180天”,而守卫者5号“持续超过90天”就能达到理赔要求。

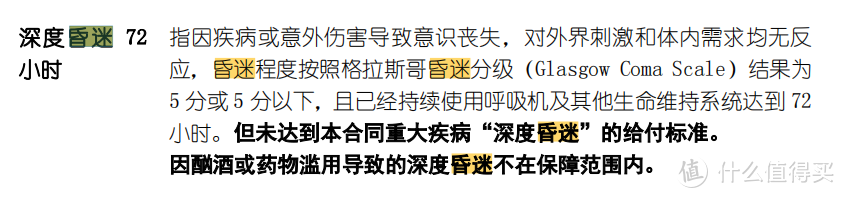

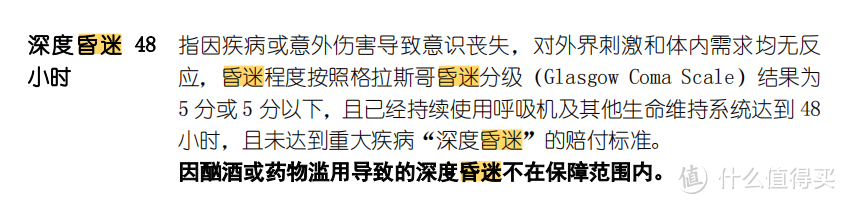

再比如轻度昏迷,根据昏迷时间的长短,中症、轻症都有相应的保障:

算是我测评过的重疾险产品里,非常出彩的一款了。

亮点三:多次赔付的保障,单次赔付的价格

以50万保额,保终身,分30年缴费为投保条件,30岁男性每年6620元,女性每年6045元;

如果都附加上重疾额外赔的话,几款产品的赔付比例相差不算太大,

多次赔付的守卫者5号,价格却并没有高出多少,甚至比有的单次赔付的产品还要便宜,性价比杠杠的!

02 两点不足

1.癌症津贴费率较高

如果附加上癌症津贴保障的话,30岁男性每年要9555元,女性要9530元。

男性费率提升了24%,女性费率更是提升了35%。

说实话,我认为这个价格贵了点。

2.健康告知比较严格

守卫者5号在核保这块的要求,还是比较严格的。

比如“2年内的体检异常、3年内的住院异常历史、1年内的服药异常记录”都是有问询到的;

肺结节、甲状腺结节、乳腺结节、乙肝病毒携带等也都有问及。

大家在投保的时候一定要认真看好健康问卷,如实填报。自己把握不准的,最好找个顾问老师帮忙把把关。

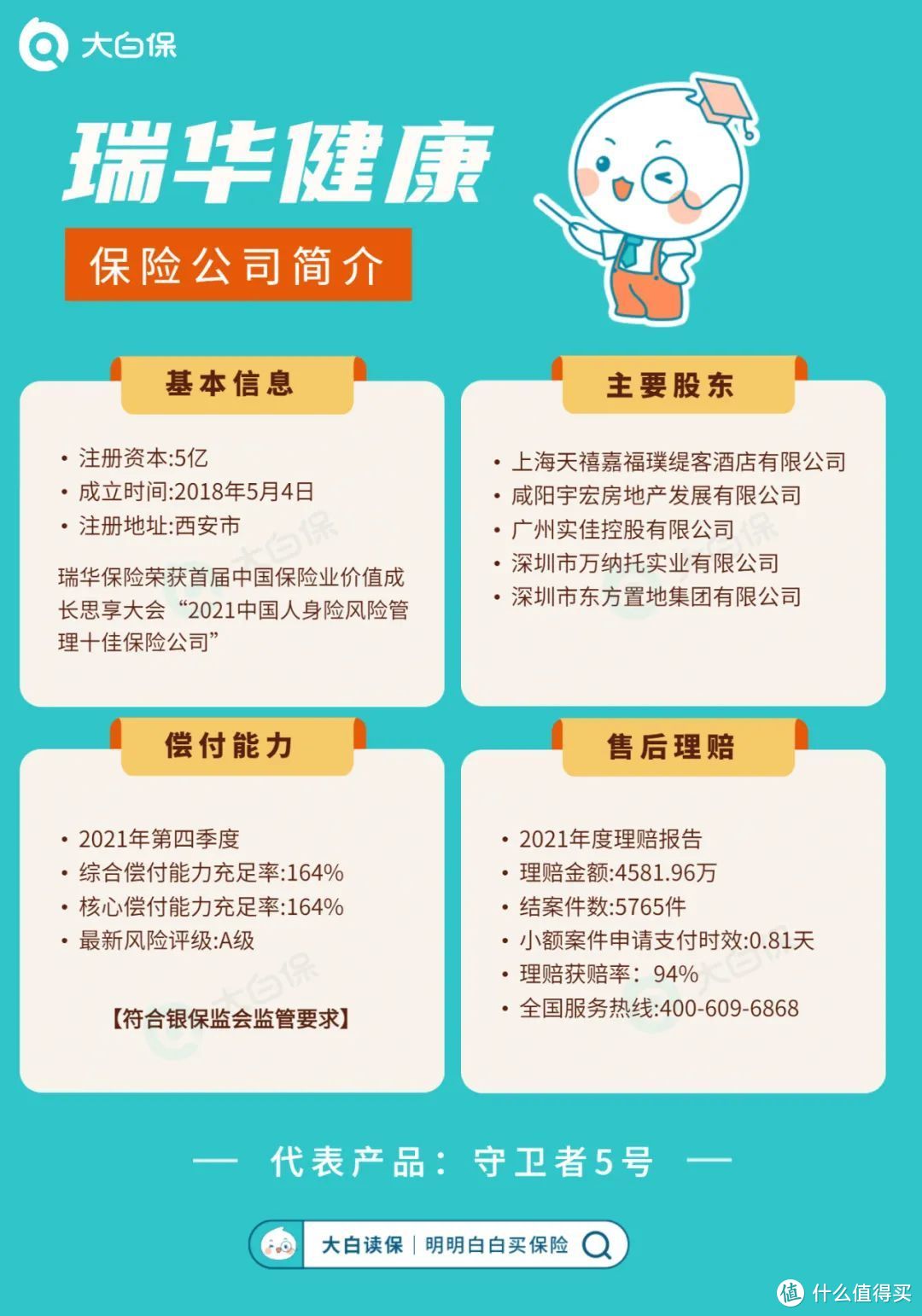

03 保司简介

守卫者5号的承保公司 —— 瑞华健康保险股份有限公司,

注册资本5亿,成立于2018年,股东实力还是蛮雄厚的,多年来深耕大健康领域,健康产业资源丰富。

之前热卖的“瑞华颐悦无忧终身护理保险”也是它家的。

2021年第4季度,

综合/核心偿付能力充足率都达到了164%,符合银保监会监管要求,偿付能力为A级。

04 大白小结

直接说结论:

对于想要全面保障,偏好多次赔付重疾险的朋友来说,守卫者5号是个非常不错的选择:

不管是重疾,还是中轻症,保障责任都非常扎实;

重疾赔了,中轻症仍然有效,兜底作用明显,是市面上十分稀缺的优质产品。

而且性价比也很高,多次保障,单次的价格

JWecby0856

校验提示文案

JWecby0856

校验提示文案