42

65

超全保障,几乎涵盖所有医疗报销!这款医疗险太牛了!

2023-06-07 16:47:30

0点赞

1收藏

0评论

在之前的文章中,俗哥讲解过超多医疗险。

但大多都是保证续保或者核保宽松的产品。

比如保证续保6年,可选0免赔的臻爱无忧医疗险。

也有保证续保20年,目前高性价比的长相安医疗险。

还有保费极低的惠民保:悦享保·普惠医疗险。

但对于1年期的医疗险,俗哥发现几乎没有讲过类似的产品。

主要是这类1年期医疗险产品较多,而且不保证续保。

所以一直都没把重心放在这上面!

不过最近俗哥发现:市面上有一款众安医疗险悄悄的火起来了。

它有着超全的保障责任,还有超多可选责任。

这款产品性价比如何?是否值得投保呢?

一起来看一下吧!

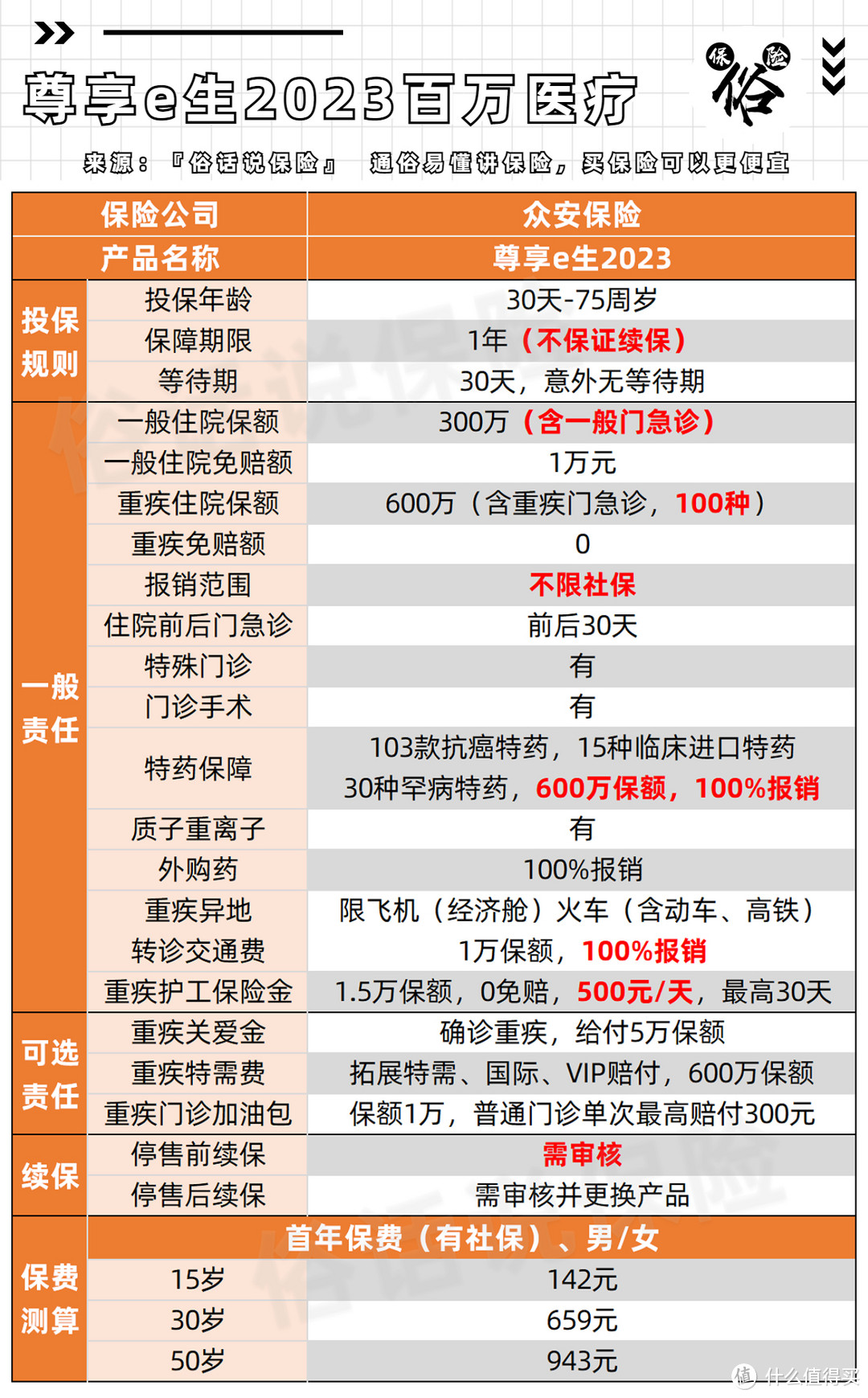

尊享e生2023百万医疗

尊享e生2023百万医疗

一、保障责任

尊享e生2023保障责任

尊享e生2023保障责任

二、产品优势

1:保障范围全

一般住院、重疾住院、质子重离子、外购药等。

可以说尊享e生把疾病发生后可能出现的医疗费都涵盖了。

2:可选责任多

可附加重疾关爱金(虽然保额少,但这项责任类似重疾,确诊即赔)

可附加重疾特需费(可报销特需、vip、国际部医疗费)

可附加小额门诊医疗(单次限额赔付300元,总保额1万)

3:包含重疾护工保险金

一般罹患重疾,都需要请护工进行看护。

但多数医疗险对这项责任并不报销。

尊享e生提供了最高1.5万,500元/天的护理金给付。

三、产品缺点

1:不保证续保

该产品虽然保障极其齐全。

但该产品不保证续保,仅有1年有效期。

如期间不幸出险,可能将无法继续投保。

2:保费较贵

超全责任,就代表了超高保费。

同样是30岁男,长相安是235元,尊享e生贵了近3倍。

四、同类产品对比

尊享e生2023与部分不保证续保医疗险对比

尊享e生2023与部分不保证续保医疗险对比

五、适合人群

1:有特需、vip、国际部医疗报销需求的看官

2:期望有超全保障,预算充足的看官

俗哥想说:

作为一款1年期医疗险,尊享e生2023是极其优秀的。

但作为一款平民版医疗险,尊享e生2023并不适合多数人。

俗哥建议看官们在投保时,最好选择支持保证续保的产品。

毕竟疾病的到来多数不能预测,如不幸出险。

至少能保证出险后依旧获得保障!