117

39

买意外险没有看好这些等于白买!你中招了吗?

2022-07-19 17:09:02

0点赞

3收藏

0评论

目前市面上很多意外险都没有健康告知,很多朋友就以为,意外险对我们的身体健康状况没有要求,可以随便买。

事实上,有的意外险虽然没有健康告知,但暗藏了健康要求,投保时如果不注意看,很可能为理赔埋下隐患。

今天这篇文章,我们就来带大家认识意外险的健康要求,提前规避理赔纠纷。

上文我们提到,多数意外险没有健康告知,不代表没有健康要求。但很多朋友根本不知道健康要求在哪里看?自己到底符不符合?

意外险的健康要求,通常写在产品投保页面的《投保须知》《特别约定》或产品条款里,大家要特别留意这几处。

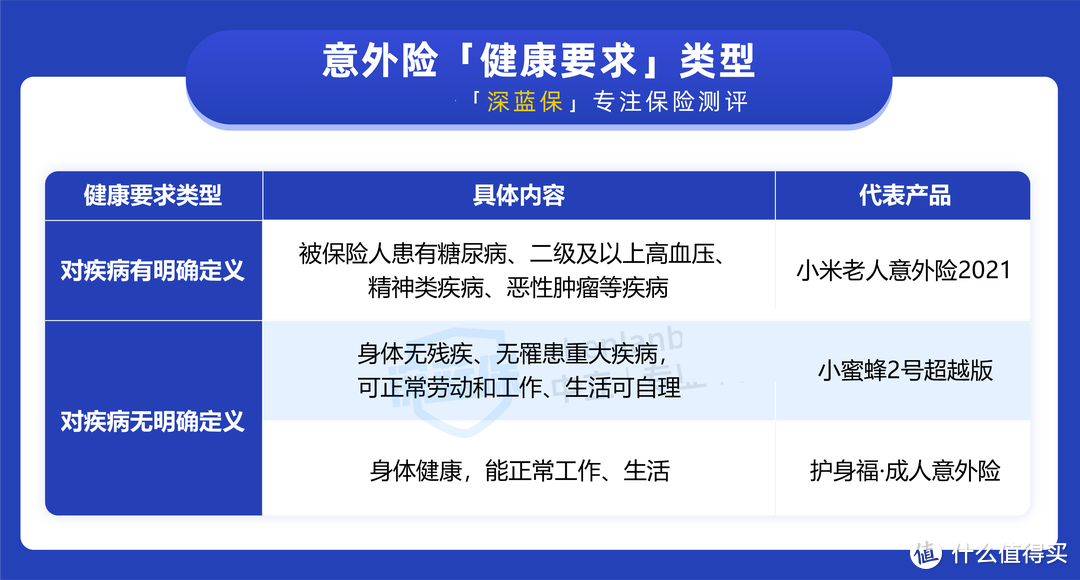

一般来说,健康要求主要有两种类型,一类对疾病有明确定义,另一类比较笼统,没有具体的疾病要求。

通过上表我们大概了解了健康要求有哪些内容,下面我们来详细分析下:

1、有明确定义的健康要求

这类健康要求,会清楚地写明患有哪些疾病不能投保,如小米老人意外险2021。

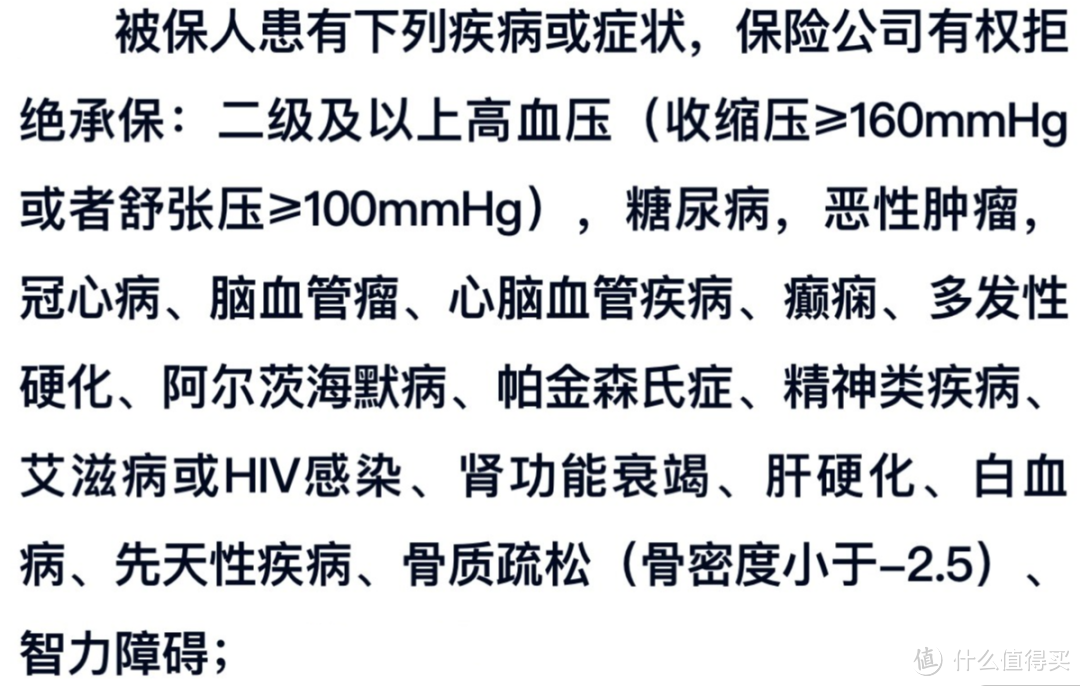

也就是说,如果患有糖尿病、二级及以上高血压、精神类疾病、恶性肿瘤等疾病,就不能买了。

不过大家放心,意外险的健康要求一般针对的是较严重的疾病,如癌症、肾功能衰竭等,相比百万医疗险和重疾险等险种,还是宽松不少的。

2、无明确定义的健康要求

第二类健康要求比较宽泛,没有提到具体的疾病。比如小蜜蜂2号超越版,如果没有患重疾,身体无残疾,能正常工作和生活等就能正常投保。

相比有明确疾病定义的健康要求,这种会更严格,因为保险公司对重疾的定义比较模糊,给我们投保增加了难度。

不过,有些产品的要求宽松一些,对重疾没有限制,只要身体健康、能正常工作和生活就能买,比如护身福▪成人综合意外险:

那什么叫做身体健康,能正常工作和生活呢?很多人都会产生下面的困惑:

得了高血压,长期服药控制,符合“身体健康”的要求吗?

假如是盲人,有工作,可以独立生活,符合“正常工作和生活”的要求吗?

如果你也有类似的疑惑,不妨我们一起从下文探寻答案吧。

为了解决大家的困惑,我们咨询了有多年核保经验的专家,得到的答复是:

意外险对“身体健康,能正常工作和生活”没有统一的定义和解释,保险公司或产品不同,标准也不一样。

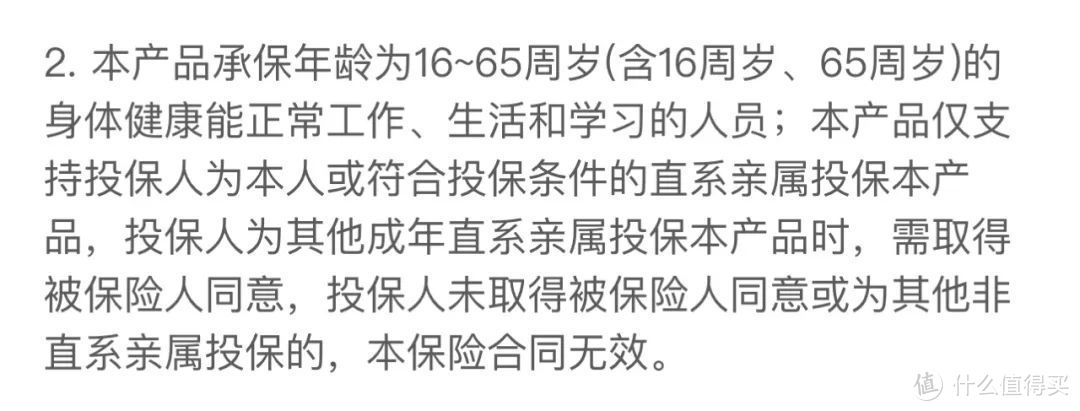

比如专心成人意外险,明确了能正常工作和独立生活的视力残疾者,能正常购买,而小蜜蜂2号超越版就买不了。

像二级及以上高血压、恶性肿瘤可能不符合要求,建议大家事先咨询保险公司,千万别盲目投保,以免后续产生理赔纠纷。

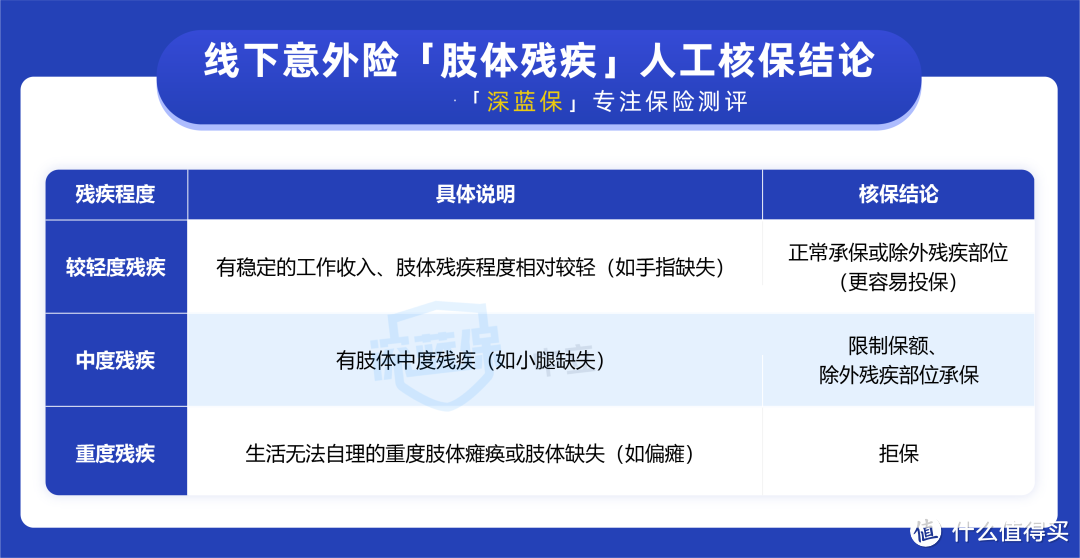

此外,很多朋友对身体有残疾,能不能买意外险比较疑惑,因为线上的意外险一般没有人工核保,我们下面就详细分析一下线下意外险的人工核保情况。

从上图我们可以看出,残疾程度不同,人工核保的结论会有很大差异。

如果是轻度或中度残疾,比如手指或小腿缺失,还是能买线下意外险的,但可能被除外残疾部位承保或限制保额;要是重度残疾,比如偏瘫,买线下意外险就可能直接被拒保了。

需要注意的是,线下人工核保是有弹性的,具体情况还要以保险公司的结论为准。

如果不确定自己能否购买,建议买线下产品走人工核保。一般需要我们填写《残疾问卷》,并提供残疾证明、与残疾相关的就诊病历、查体报告等。

给爸妈买意外险时,因为父母年纪大了,身体难免有点异常,很多朋友想找到没有健康要求的产品,究竟有没有这样的产品呢?我们一起来看下:

Q:老年意外险有没有无健康要求的?

有的。

虽然目前市面上大多数的老年意外险都有健康要求,但极少数的产品没有健康要求,如银发守护者,它也没有健康告知。

这款产品没有提到任何疾病以及与“健康”相关的字样,只要能正常生活和工作,就可以尝试投保。

整体来看,意外险相较于百万医疗险和重疾险,其对健康的要求还是比较宽松的。

只是投保时需要朋友们多加注意查看产品页面和条款,小心健康要求这个隐藏的点。

如果我的文章对你有用,记得右上角点个关注,以后就很方便看到更新了,也可以转发给身边的亲戚朋友。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“深蓝保”。