233

135

重疾险买了也不赔钱?扒一扒重疾险的6大陷阱

2021-05-13 21:11:26

4点赞

11收藏

0评论

重疾险在我国已有二十多年的发展历史,但仍遭到很多人吐槽:

得重疾的概率多低呀,肯定不会是我

每年保费就要大几千块,不划算

听说重疾险理赔很严格,保死不保生

……

这些槽点,也并不是毫无根据。每个人都有自己的观念,钱花到哪儿更划算,各有各的判断。

今天这篇文章,我们就来扒一扒:为什么重疾险会有那么多槽点?

聊起买保险,我们经常听到的一句话是:我觉得自己身体挺好的,不会得重疾。

确实有很多人一生都不会患病,但当厄运真的降临时,任谁都没法接受。

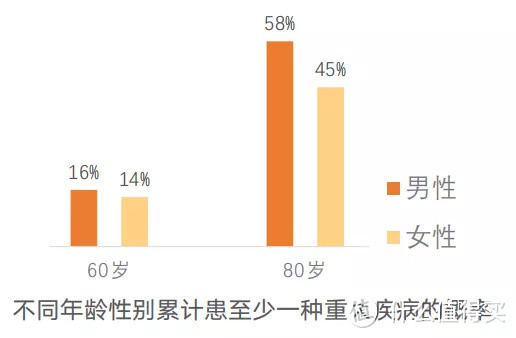

今年,中国精算师协会发布的《国民防范重大疾病健康教育读本》显示:

60 岁时患重疾的概率在 15% 左右,而到 80 岁竟达到 50% 左右。

图片来源:《国民防范重大疾病健康教育读本》

图片来源:《国民防范重大疾病健康教育读本》

这充分说明了 年龄越大,患重疾的概率越高。

按这个数据推测,二三十岁的年轻人患重疾的概率并不算高,然而 一旦落到个人身上,就是 100%。

谁都会有老去的一天,倒不如趁早给自己配置好保障,来防范未知的风险。

生病了能不能赔,首先要看你买的重疾险保不保这种疾病,要是确诊的疾病刚好不在保障范围内,就没得赔了。

不过,现在大部分重疾险都能保上百种疾病。

其中,由中国保险行业协会统一规定的前 28 种重疾和 3 种轻症,在各家公司的条款中,它们的 名称和定义都必须一样,具体病种在 下一段 就能看到。

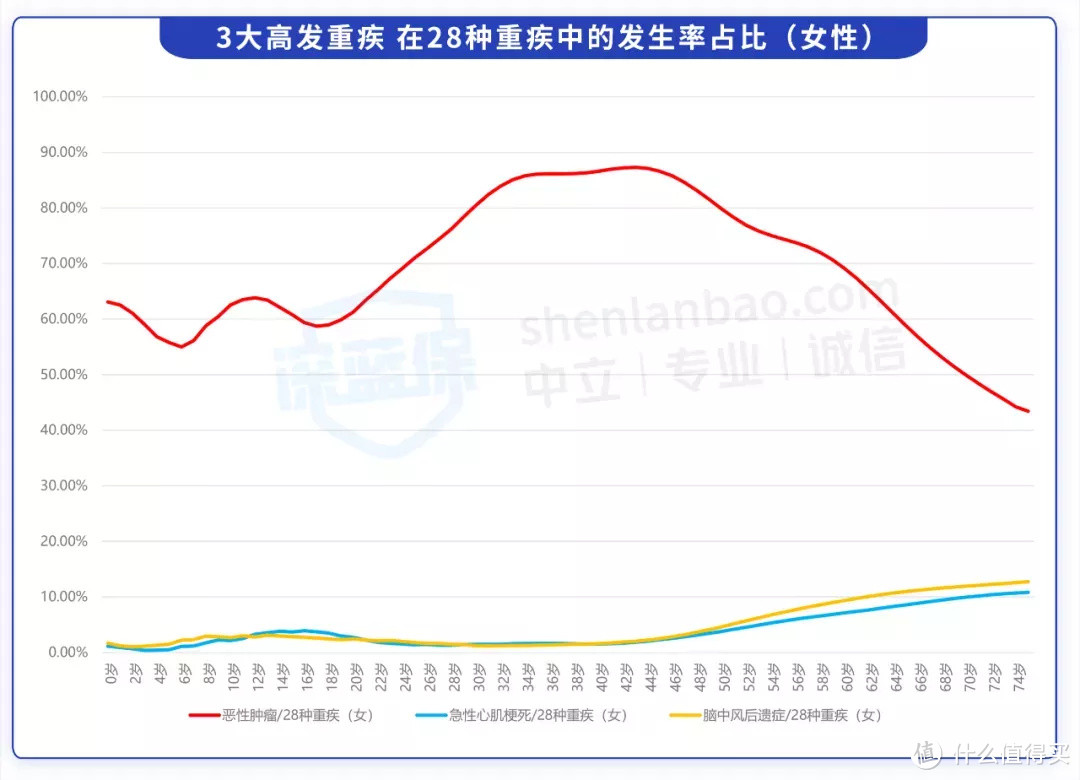

这些疾病已经占据了 重疾理赔的 95% 以上,而其中最为高发的癌症、心梗、脑中风三种疾病的发病率,也已经占到了高发重疾的 60% - 90%:

以 2020 年的重疾发病率表为例:

患重疾的女性中,有 60% - 90% 是癌症,尤其是在 24 - 60 岁之间,癌症发生率占比达到 70%。

所以大家不必过于关注病种数量,任何一款重疾险,都能保癌症、脑中风等最高发的疾病。

坦白说,大部分重疾险保障的病种数量是足够的。但要是真得了病,能不能拿到理赔金,还得看是否达到理赔条件,我们接着往下看。

得了重疾却不赔的事件,往往被闹得沸沸扬扬,比如之前我们写过的 “华夏拒赔案”。

舆论的矛头纷纷指向保险公司,这让更多人坚定了自己的想法:保险都是骗人的……

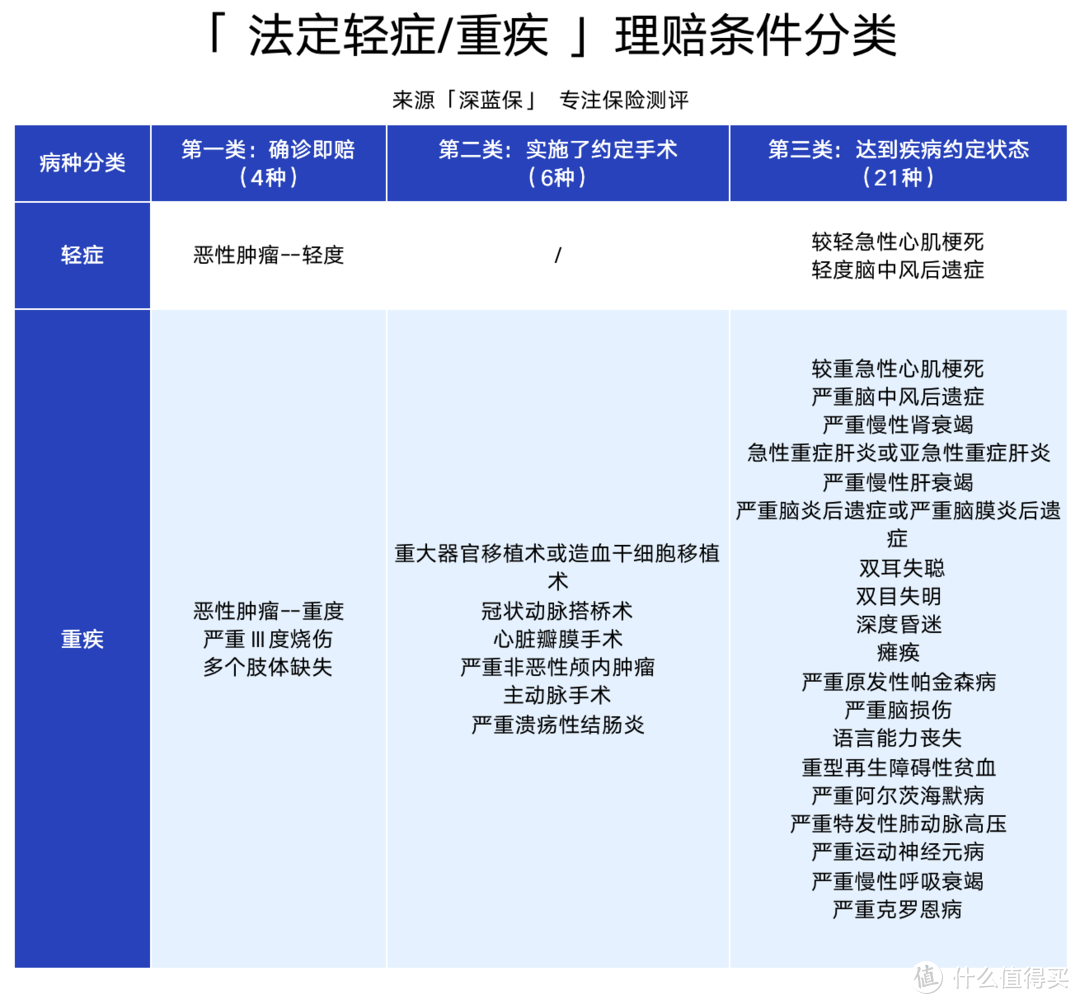

要拿到重疾险的理赔金,确实有一定门槛。我们以法定的 31 种疾病为例,按理赔条件可以分为三大类:

确诊即赔:4 种

实施了约定手术才能赔:6 种

达到疾病约定状态才能赔:21 种

市面上大部分重疾险,都能保障这 31 种疾病,而且理赔条件都是完全相同的。

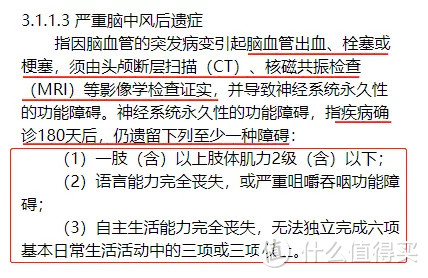

我们来看看 达到疾病约定的状态 才能赔的严重脑中风后遗症,它的理赔条件为:

图片来源:重大疾病保险的疾病定义使用规范(2020 年修订版)

图片来源:重大疾病保险的疾病定义使用规范(2020 年修订版)

设立这样的门槛,并不是保险公司为难大家。事实上,能称为 “重疾” 的,必须是 治愈难、花费高 的疾病。

试想,如果得了小病小痛,也能拿到高额的理赔款,就会造成重疾险的赔付率大大上升,保费也会大幅上涨,最后的结果是大部分人都买不起重疾险。

看到这里,有朋友可能会疑问:重疾险很难赔,那不如不买了。其实不然,重疾险除了保重疾,大部分还能保 轻症、中症。

以脑中风为例:如果是重度的脑中风,就按重疾的 “严重脑中风后遗症” 赔 100% 保额;而较为轻度的脑中风,则按轻症中的 “轻度脑中风后遗症” 赔,一般能赔至少 30% 保额。

行业内有这样一句话:买重疾险就是买条款。白纸黑字的理赔条件,既是约束、也是保护。只有这样,才能让重疾险真正发挥出它的作用。

几十万保额的重疾险,每年就要几千块;而买上百万保额的医疗险只要几百块。相比之下,重疾险有以下两个特点:

1、能直接赔一笔钱

重疾险主要是弥补生病后的 收入损失,在达到理赔条件后,能一次性给一大笔钱(比如买了 50 万保额,就赔 50 万),属于 “给付型” 的产品。

这笔钱可以自由支配,拿来买营养品、交房租、补贴家用等都行。

而百万医疗险主要是解决是高额的住院治疗费用,是 “报销型” 的,即花多少报多少。

2、保障更稳定

我们通常会建议大家,选择保障期更长的重疾险(保到 70 岁或终身),一般可以 在 20 年或 30 年内 交完所有保费,之后都一直有保障。

因为年龄越大,保费就越贵,而长期重疾险 把年老时候所需要保费也提前交了,平摊下来就会显得价格较贵。

而百万医疗险是交一年保一年的,价格同样会随着年龄上涨,如 30 岁买每年不到 300 元,60 岁买就要 1500 元左右。

另外,重疾险的价格主要是跟 重疾发病率 挂钩,比如 30 岁的重疾发病率为 1/1000,生病赔了 30 万,那么保费就要收:30 万 x 1/1000 = 300 元。

但仍有朋友会问:这么贵,真的值得买吗?

其实相比以前,现在的重疾险已经便宜了不少,如果想了解更高性价比的产品,可以查看我深蓝保的每月榜单。

如果对你来说,每年几千块的保费确实负担很大,还可以考虑地方专属重疾险(如深圳专属重疾险),或 一年期重疾险,不过它们的保障不那么全面,也不够稳定。

30 年前,一块钱能买到一斤猪肉;而现在,一块钱连一两猪肉都买不到……

通货膨胀是必然的,钱只会越来越不经用。大家难免会担忧:现在买的几十万保额,以后真的够用吗?

未来需要多少保额才足够,目前还没法给出一个准确的答案。

那么面对通货膨胀,我们该如何来应对呢?这里给到大家两点建议:

尽量做高保额:在预算范围内买 充足的保额(3 - 5 倍年收入),这样至少短期内不用太担心保额贬值。

定期检视保单:保险是逐步配置的过程,买完了也要定期检查,在收入增长、家庭责任变重等情况下,也要适当增加保额。

其实换个角度想,即便发生通货膨胀,保额贬值的同时,我们的保费压力也变小了。

最初的重疾险,只能保 4 种重疾,而现在的能保上百种重疾、几十种轻中症,不仅保障更全面,价格还更便宜。

有不少朋友问询:重疾险一直在升级换代,我以前买的不就过时了?要退了买新的吗?

从重疾险的作用来看,它是不会过时的,因为保障仍然在。不过,以前买的重疾险一般保额都不高,那我们可以适当补充一份,这样既增加了保额,也能有更好的保障。

这里要提醒大家,退保会有较大的损失,一定要谨慎考虑,具体分析可以查看:《保费交了 1 万多,凭啥退保只退几百块?》。

另外,随着医学技术进步,重疾险的 保障病种、赔付条件等也会做调整,如 2020 年新发布的 “重大疾病定义使用规范”,就有以下几点变化:

更新重疾病种:轻度的甲状腺癌很容易治愈,治疗花费也不高,所以不再作为重疾来赔。另外还增加了轻度癌症、严重克罗恩病等法定重疾。

更新理赔条件:过去要求 “开胸” 才能赔的,如今 “微创” 也能赔了,如冠状动脉搭桥术、心脏瓣膜手术。

这是不是意味着,按照新的医学标准,以前买的重疾险没法赔了?

先别慌,在重疾新定义发布后,不少保险公司都推出了 “择优理赔” 政策:即使买的是旧重疾,也可以 按照新定义来赔,哪个宽松赔哪个,非常人性化。

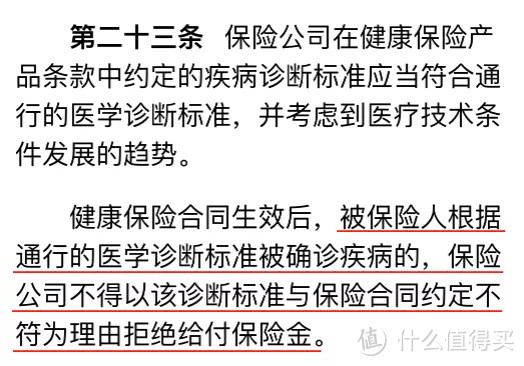

而且,根据《健康保险管理办法》规定:保险公司不能因为通行的医学诊断标准与合同约定不符合而拒赔。

图片来源:《健康保险管理办法》

图片来源:《健康保险管理办法》

举个例子来解释这项规定:

如严重原发性心肌病,条款约定理赔时需提供超声心动图诊断证明,但未来若出现其它检查也能确诊严重原发性心肌病的,那么就不能以没有提供超声心动图为由拒赔了。

总的来说,不管重疾险如何更新换代,对我们的影响都不会太大。但买完保险后,一定要定期检查一下自己的保障,及时调整。

重疾险的初衷,是为了减缓生病后,因为收入中断导致的经济压力,让人们能更好地修养康复。

从只保 4 种疾病到能保上百种,在大家的努力下,重疾险不断地升级换代,也变得越来越贴近老百姓。

本质上,重疾险是我们能用来转移风险的一大利器,希望大家能放下偏见,对它多一些了解,少一些误解。

觉得我的内容能帮到你,欢迎给本文收藏点赞加关注。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“深蓝保”。