311

126

重疾保险,要涨价了?

2021-10-26 18:59:08

1点赞

4收藏

0评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

大家好,我是哆啦~

上周五,互联网保险新规重磅官宣,

年金险、增额寿险首当其冲,

90%的产品将下架,永远消失!

而重疾险也自身难保!

光是产品名需带“互联网”字样一项,

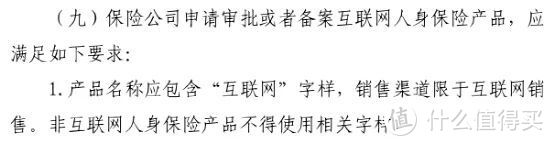

几乎所有重疾险都膝盖中枪,

今年12月31日前肯定要下架整改!

那整改完还会回来吗?

会。

但我敢打包票,必涨价!

为啥?看完下面分析就知道~

N1

重疾险,为什么会涨价?

过去几年,互联网保险兴起,

咱们可以直接在线上咨询并完成投保。

相比传统保险公司,

就节省了大量“建设分支机构、组建代理人队伍”的成本,

就能更多给消费者让利,

开发出咱们现在看到的高性价比产品。

但“后生仔”生猛,难免丢了规矩,

比如很多网红重疾险,

都是保险公司和网络销售平台合作开发,

为了抢占市场,

往往盲目迎合网络销售平台的低价要求。

可这种重疾险,卖多了就遭人嫉妒,

后期也容易赔穿,

所以新规就给念了3条紧箍咒:

1、禁止随意定价,必须列明定价依据!

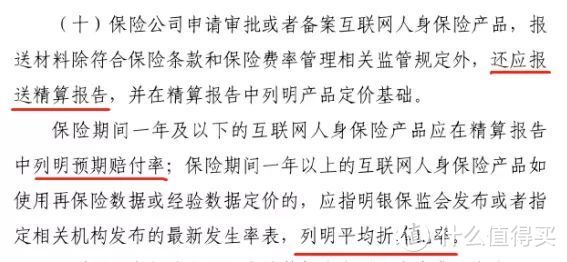

新规要求备案产品必须报送精算报告,

报告里要列明定价的依据,

依据必须是官方发布的疾病发生率表,

且实际偏差多少,也得说明,

不再是保司和网销平台想便宜就能便宜的!

2、控制附加费用率,规避返佣!

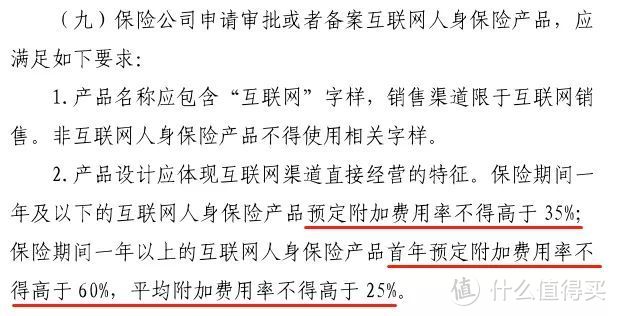

其次,我们知道,保费的构成,

有纯保费(成本)、附加保费(佣金、广告等)。

纯保费已经被前面那条掐住,

而附加保费,保监也做了规定:

比如长期重疾险,

首年附加费用率不得高于60%,

并且其中的中介费必须列明上限,

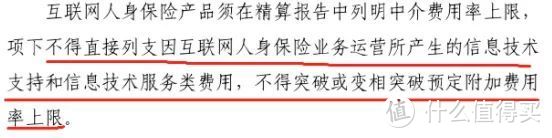

还不能下设互联网的技术服务费:

现在很多互联网保险公司佣金占比过高,

且账上都是走技术服务费类,

比如,某公司服务费占了业务管理费的65%。

这些“凑”出来的佣金,

都用来鼓励销售,赠礼、送福利,

甚至更严重的返佣,

加上前面产品压下来的价格,

成了某些保险公司战无不胜的利器。

而新规后,都“玩”不了了...

3、定价回溯机制,太便宜会被罚!

最后,新规还有个终极大boss,

银保监爸爸还设置了定价回溯机制:

产品上线后,

如果实际情况和精算报告存在偏差,

必须主动报告,积极改进,坦白从宽。

如果有严重偏差或是刻意隐瞒,

那保险公司的总精算师第一个“人头不保”!

为了不赔上自己的职业生涯,

精算师肯定会比以前更加保守谨慎,

不会为了业绩冒险创新,

更不会盲目迎合网销平台的低价要求,

过往的高性价比重疾险,终将成为历史!

N2

重疾险涨价,我们应该怎么办?

总的来说,

以后线上价格会越来越向线下看齐...

并且很多互联网产品都依靠中介销售,

而新规中其实还规定了,

保险中介机构应为全国性机构:

目前大多中介的分支机构都铺设不足,

加上以后很可能全面实行“双录”(录音录像),

销售成本只会增不会减,

能让利的空间,越来越少,

产品的价格,更下不来了...

对于咱们消费者来说,

一方面,

监管更加规范,有利于保护消费者权益。

另一方面,

高性价比产品消失,蛮可惜的!

毕竟保险安全性高,买到等于薅羊毛。

所以如果你近期想买重疾险,

就要抓紧时间了!

12月31日前就要全部整改!

我叫哆啦,是专业的保险测评师。

如果你有保险问题,欢迎在下面评论。