7

14

健康保普惠多倍版保障怎么样?恶性肿瘤—重度医疗津贴保障有用吗?

2021-03-26 23:33:34

0点赞

1收藏

0评论

聊到昆仑健康的重疾险产品,健康保普惠多倍版重疾险总是绕不开的话题。

为什么这么讲呢?因为健康保普惠多倍版重疾险上线时间比较早,获得的关注也比较多。

且它投保灵活,保障责任较为丰富的优势,也为它赢得了较不错的口碑。

那么健康保普惠多倍版多倍版保障内容到底怎么样?恶性肿瘤—重度医疗津贴保障有用吗?

可能还有部分消费者对这些问题的答案还不清楚,下面咱们就来具体分析一下:

|健康保普惠多倍版保障怎么样?

|恶性肿瘤—重度医疗津贴保障有用吗?

|奶爸总结

一.健康保普惠多倍版保障怎么样?

认识一款保险产品,最好的方法就是通过对它保障内容的分析,一个点一个点的了解它。

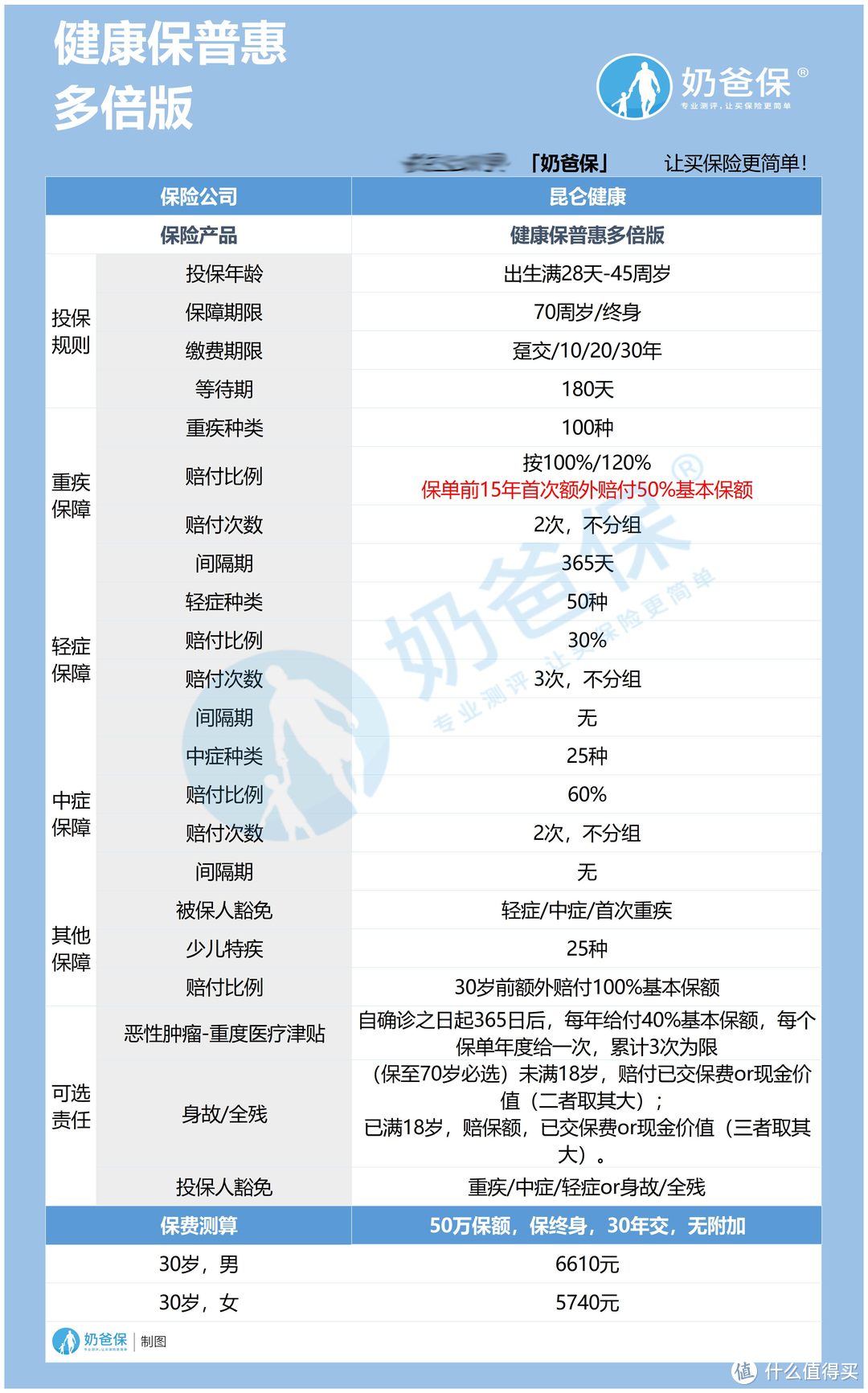

为了让大家直观了解健康保普惠多倍版的保障内容,奶爸特意做了一张基本信息表,一起来看:

从投保原则上看,健康保普惠多倍版投保年龄范围为出生满28天—45周岁,保障期限可选保至70周岁/终身,缴费期限可选趸交/10/20/30年交。

投保门槛不算特别高,和大多数同类产品差不多,还算中规中矩。

从保障内容上看,健康保普惠多倍版基础保障涵盖重疾、轻症和中症,针对重疾不分组赔付2次,且被保人保单前15年首次患合同约定重疾,可获赔150%基本保额赔付。

它针对中症和轻症可分别不分组赔付2次和3次(无间隔期),轻症每次赔付30%基本保额,中症每次赔付60%基本保额。

需要注意的是,重疾赔付前后两次有365天的间隔期,且赔付比例逐次递增。

除基础保障外,健康保普惠多倍版还自带被保人豁免、少儿特疾等保障责任,进一步强化基础保障。

当然,如果消费者还想获得更为全面的保障,还可以凭意愿附加恶性肿瘤—重度医疗津贴和身故/全残等保障责任。

整体来看,健康保普惠多倍版保障责任还算丰富,基本能满足大多数消费者的疾病保障需求。

它比较亮眼的一个点是,针对重疾多次赔付且不分组赔付,相较于同类产品,具备一定优势。

二.恶性肿瘤—重度医疗津贴保障有用吗?

恶性肿瘤—重度医疗津贴是健康保普惠多倍版重疾险的可选责任,需要消费者自行附加(加费)。

这一保障责任的具体内容如下:

被保人自确诊恶性肿瘤—重度之日起且365日后,被保人依然患该病,保险公司则每年给付40%基本保额,累计3次为限。

可以看到,这一保障的给付条件是被保人患恶性肿瘤—重度,且365天后依然患该病,这里可以分析出两点。

即一般恶性肿瘤不能达到理赔条件要求,必须是恶性肿瘤—重度才行,且恶性肿瘤—重度还要持续365天。

这一理赔条件算不算高呢?其实如果将它的理赔条件分开来看,理赔门槛并不算高,但将二者结合起来,那么门槛就算比较高了。

因为一般人患恶性肿瘤—重度,那么就意味着命不久矣,如果没有较好的医疗条件,几个月可能就要翘辫子。

而如果还要加上恶性肿瘤—重度持续365天这一条件,那么基本很少有人能撑那么久,理赔的几率不算大。

理赔几率不大,是不是就意味着该保障没用呢?

其实不然,因为理赔几率不大,是在没有较好医疗条件的前提之下。

如果患者可以获得较好的医疗条件,即便是患恶性肿瘤—重度,不出大意外,撑一年还是可以的。

况且,况且,况且,重要的事情说三遍!这一保障并不是单独存在,它还有健康保多倍版重疾险的其他保障责任做背书。

也就是说,只要投保了该产品,恶性肿瘤—重度患者满足条件可以先获得重疾保险金赔付,有了这笔钱,医疗条件自然不会太差。

那么患者完全是有机会撑到365天之后,再次获得恶性肿瘤—重度医疗津贴保险金,然后进一步提升医疗服务质量。

此外,现在癌症发病率越来越高,为自身做好较强的癌症保障,也是很有必要的。

健康保普惠多倍版的恶性肿瘤—重度医疗津贴在这一点上,也能起到较不错的作用。

三.奶爸总结

总而言之,健康保普惠多倍版上线比较早,算得上是新定义重疾险市场的拓荒者,其自身抗打的实力,是很多消费者有目共睹的,奶爸就不在这里一一赘述。

当然,我们投保不能人云亦云,还是要看保险产品是否能满足自身的需求,投保还需谨慎对待。