232

134

如果有可能,想在五年后退休……

2021-09-24 14:52:21

1点赞

17收藏

10评论

豆瓣上有个小组,叫“用利息生活”,成员超过了65万,你或许以为里面成员都是千万资产起步,什么也不干,每天就是吃吃喝喝玩玩。

那你就狭隘了。

事实上,小组很多成员只有不到20万资产。

成员之间经常会在一起交流自己的存钱心得,怎么攒钱,怎么每月坚持用几百块钱的利息维持生活。

你肯定想象不到,

里面有的人为了省钱剪短了自己的头发,只是因为过肩头发太费洗发水了;有的人每月的利息只有300块,每天的主食吃的全是饼。

除了吃和生活必需品,其它基本不会买,

精打细算到了每块钱。

其实像是用“用利息生活”这个概念,在国外也有个类似的说法,叫做“FIRE”的运动,是年轻人为了实现财务自由、提前退休提出的生活方式。

大意就是,只要你有了100万美元,每年4%的利率,每年就有4万美元的利息,这笔钱就足够支持你日常生活。

可问题是,如何拥有100万本身就是个难题。

在国内越发内卷的环境里,年轻人赚钱挺难的。

我严重怀疑这代年轻人这笔钱从哪来,我能想到的就只有,蒙父辈的荫蔽,或者就是拆迁款了。

我一个青岛的同事说,青岛沿海一带居民拆迁,能拿到一千多万的补偿款,这笔钱只要用得好,足够一辈子衣食无忧。

但我也见过把家底败掉的,觉得自己一下富起来了,不仅什么都要用最好的,而且也不工作,天天就在家打牌。

但钱是经不起大用的。

假设这么一个场景,

你现在手上突然有了一大笔钱,比如父母给的老本或者家里房子的拆迁款,这笔钱短期内用不到,拿在手里吧怕败家,搞投资吧又怕有风险。

就想以后稳定拿一笔钱提前退休。

有没有可能?

其实不管是有钱还是没钱,大家都会想去追求“用利息生活”的生活。

今天我们就借用“用利息生活”概念,跟大家聊某类年金险,只不过保险收益可不能叫做“利息”。

我们通常理解的年金是,年轻时交钱,退休后每年领一笔钱养老;而我们今天要说的产品是,年轻时交钱,年轻时领钱。

从第5年开始领,一直领到我们去世,怎么样?

它的特色就是【快返】。

但前提是,首先有足够本金,其次还有存钱需求,或者未来想靠这笔“利息”生活,那我觉得,这种产品是可以了解下的。

如果你手上正好有一笔闲钱,而且短期内都不会用到它,你会把它放在哪?

放余额宝吗?

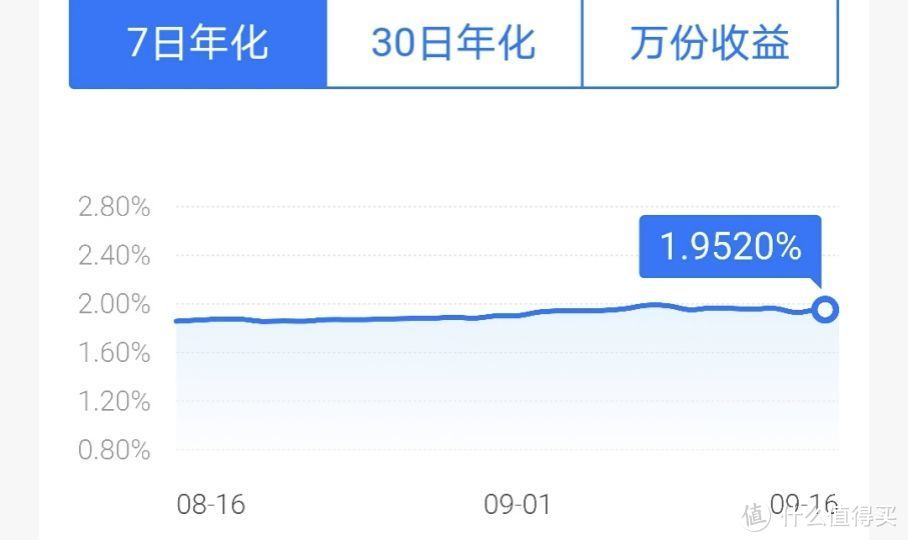

近两年余额宝七日年化率已经跌破到2%,不只是余额宝,很多货币基金收益也不断在创新低。

而且放余额宝还容易被花掉。

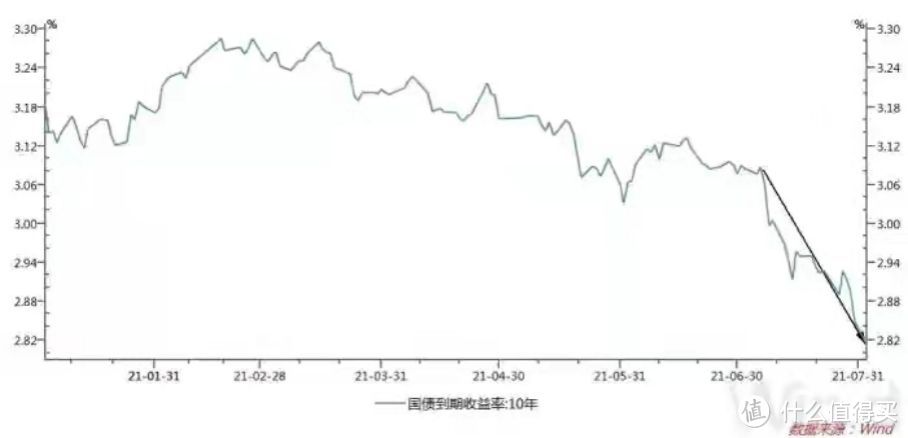

买国债吗?

但从2018年开始,国债的利率整体在下移,据Wind数据显示,8月2日10年期的国债收益率跌破到了2.8%,5年期的债券也在2.6%左右浮动。

还是存银行?

这可能是最好的储蓄方式,银行的风险低,收益也稳定,而且存储期限灵活,存3、5都可以。

要是以前,我不会说什么。

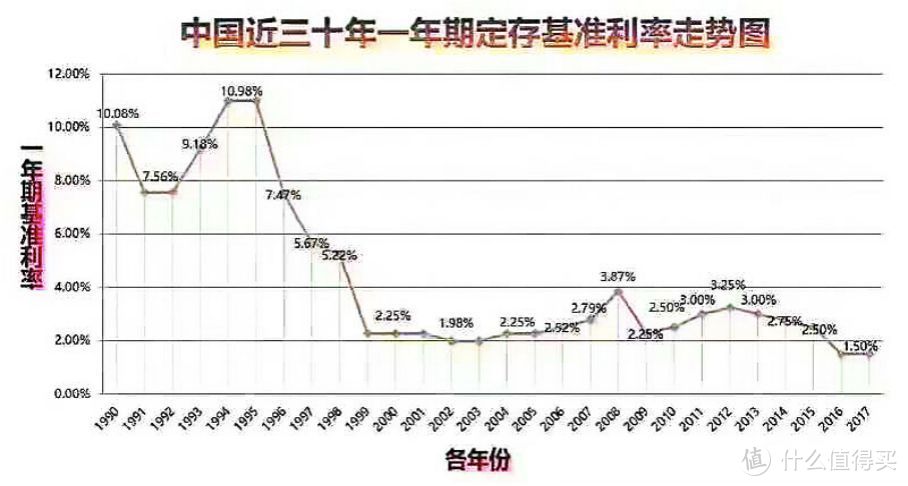

但这几年,银行的收益越来越低,六月底,多家银行下调1年期存款利率,银行利率下行是大势所趋。

按最新央行利息,5年期的存款利率是2.75%,50万存5年,利息也才68750元。

当然,各银行的利率肯定会比这个高点。

但是,第一个5年可能收益还行,再过一个5年可能收益也还能接受,但再过一个5年呢?再过3个5年呢?

银行收益还能行吗?

商业养老金设计的理论依据正基于此。

因为我们会发现一个国家的发展过程里,经济发展总是从火热到温吞,资产价格疯狂推高到最终趋于稳定,从很多发达国家的银行存款利率可以找到依据。

典型的像是日本,在20世纪六七十年代,经济蓬勃发展,而进入90年代之后,经济增长开始放缓,进入新千年经济泡沫破裂,近20年经济增长迟缓。

再比如欧洲各国,早就已经实行零利率甚至负利率政策了。

而商业养老金可以做到锁定收益的功能,也就是说,基本国家经济马达动力不足,但商业养老金依然能保证不错的收益。

但传统的养老金缺点在于要到50岁甚至60岁才开始领钱,

而快返年金,可以解决这个问题。

它和传统年金险的区别是,不用等到我们退休就才能领,不用锁定几十年,第五年开始就可以领,一直领到我们去世。

前期我们投一笔钱进去,第5年开始领钱,每年领一笔钱,到80岁(具体产品不一样)还能把所交的钱一次领回来。

最重要的是,可一直领到死。

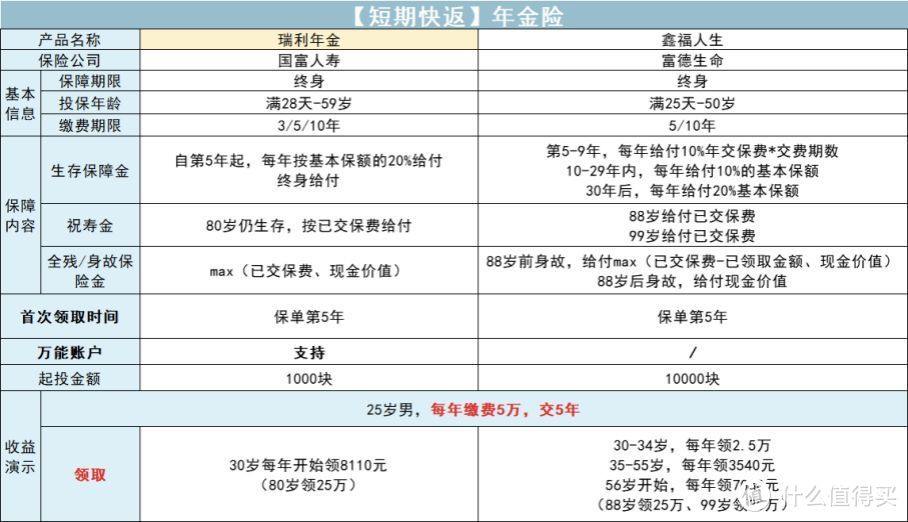

以国富人寿的瑞利年金为例,

25岁男性,每年交25万,交5年,

30岁开始领钱,每年领4万出头,80岁多领125万(125万+4万),如果不幸去世了,至少还能再领125万。

这类产品其实就是为年轻人设计的,现在存一笔钱,未来靠这笔钱维持基本生活,也是我们说的“用利息生活”。

本金越高,每年领的钱越多。

如果以后真的不想工作,靠这笔钱也基本能养活自己了,4万多块说多不多,但维持最正常的生活是没问题的。

如果不够,只能说我们的欲望太强了。

当然这是站在开头的假设上说的。

但如果本金不高呢?

毕竟大多数年轻人都是这部分群体,既不能拼爹娘,也没有房子可拆迁,还是瑞利年金为例,

25岁某男性,每年交5万,交5年,

30岁开始每年只能领8110块。

这对于单纯想靠利息生活可能还有一定的难度,只能说对有存钱需求、有一笔闲钱的年轻人来说,它是一个不错的选择。

更关键,它有两大特点:

(1)非常安全

年金险属于人寿保单。

受“保险保障基金”保护,即便保险公司破产,也会依法转移到其他的保险公司,效力依然有效,丝毫不会受损。

在《保险法》八十九条、九十二条:

如果保险公司被依法撤销或宣告破产,其持有的人寿保险合同及责任准备金,必须转让给其他保险公司。达不成转让协议的,由国务院保险监督管理机构指定接受转让。

银行和国债尽管安全,但收益已经很难做到这个水平了。

(2)收益能保证

这笔钱投进去,看的就是收益。

它最大的特色是能够定时、定量、稳定地拿一笔钱。

该怎么领,领多少,都是白纸黑字写在合同里的,属于保证收益,不存在任何的不确定性。

该拿的钱一定能拿到。

比如瑞利年金的条款:

在此之前,我还写过增额终身寿、养老年金和教育年金的文章,它们都属储蓄型保险,但都有一个缺点:必须通过长期储蓄才能看到可观收益

我今天讲的这种产品,返钱比较快。

这类快返型年金产品不多,给大家介绍两款我认为最不错的:

国富的瑞利年金

福德人寿的鑫福人生

作为年金险,责任都比较简单。

因为主要就看收益,每年能领多少钱、怎么领,所以下面我会和大家分析这两个产品到底能领多少钱:

1.瑞利年金

瑞利年金是目前市场上为数不多的4.025%预定率产品,它的特点是稳健增值,没有太多花样。

这点从领钱上可以看出:

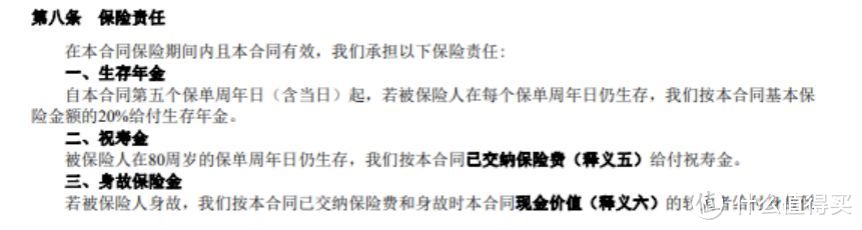

自第5年起,每年按基本保额的20%给付,80岁仍生存,再多领已交保费(叫祝寿金),如果不幸身故,再赔已交保费或现金价值(取较大者赔)。

总之一直领到我们去世。

举个例子,

25岁男性小张,每年交25万,交5年,

这时的基本保额是202750,所以每年可领40550元。

到60岁时,领取年金超过已交保费。

80岁时能多领125万,

到80岁,领的钱超过本金的2倍!

假设小张85岁时身故,这时的现金价值是111万,低于已交保费的125万,所以最后还能领125万。

总共领取的年金是本金的3.8倍!

算出的实际收益是3.74%。

具体收益可以参考下表:

我们先不看万能账户那部分。

因为原表格太大了,中间我跳过了一部分,图中的橙色部分就是每年该领的钱,反正每年领4万出头,80岁是多领125万。

去世再领已交保费或现金价值。

它还有个万能账户,叫【鑫管家终身寿险】,其实就是把每年的钱继续放入账户里增值,附加它需要十块钱。

它的收益看表格最后一栏。

首期年金需要扣1%的手续费,

如表格,30岁的时候领年金40550元,这笔钱放入万能账户,需扣除1%的手续费,实际进入账户的钱只有40145块。

后面不再有手续费。

但万能账户的收益是不确定的,这个产品约定了一个3%保底利率。如果一直不取,如果70岁领,可以领313万多。

但官网上披露的实际结息率,通常在4%-5%间。

所以85岁领,肯定不止313万。

万能账户里的钱也是可以灵活提取的,如果前期不是那么急需用钱,可以放着增值。

注意下,这款产品会在9月28日全网下架,不要错过了。

2.鑫福人生

它的领取方式比瑞利年金要复杂些。

第5-9年,每年领10%年交保费*交费期数;

第10-29年内,每年领10%的基本保额;

第30年后,每年领20%基本保额;

也有祝寿金,但前提是能活那么长,

活到88岁,多赔已交保费,99岁再多赔已交保费,也不能说意义不大吧,未来人类寿命会越来越长,但是肯定还是越早领这笔钱越好。

瑞利年金这点做得比较好。

举个例子,

某25岁男性,每年交25万,交5年,30-34岁,每年领12.5万;35-55岁,每年领1.77万;56岁开始,每年领3.54万。

到62岁,领取的年金已超过保费。

88岁再多领125万,这时总共领取年金是本金的2倍。

如果活到了99岁,能再多领125万。

如果身故的话,

88岁前身故的,赔已交保费-已领取金额,或现金价值,哪个值大赔哪个。

比如35岁就身故了,已经领取了5年,每年领取2.5万,125万-(5*12.5万)是62.5万,这时的现金价值是59.2万。

所以能赔62.5万。

88岁后身故的,赔现金价值,不过这时的现金价值已经不太高了。

如果退保的话,就看每年的现金价值,加上已领取的生存年金,返本比较快。

比如瑞利年金,还是前面小张的例子,在领取年金的第7年可以返本,40550*7+986853(当年现金价值)>25万。

回本时间比较长,

钱毕竟放了这么多年,个人不建议轻易就退保。

某种程度上而言,这类保险可能是最“坑”的,因为它是忽视通货膨胀导致的现金贬值,用几年十几年甚至几十年的时间成本营造一种收益错觉。

但在全球低利率的背景下,赋予了这类保险特殊意义。

通常情况下,这些人不建议购买快返型年金的:

(1)健康类保障都没买的,就别碰这个了。我一向的原则是,买保险,先保障后理财,健康保障做好了,还有资本再考虑储蓄类保险。

(2)明确养老或教育金的需求,不在乎几年内一定要返钱,那么,没必要买快返型。

所以大多数人我都不推荐买。

除非手上真的有一大笔闲钱没地方放,为了防止自己败家,或者以后想提前退休靠“利息”生活的朋友,都可以考虑。

以上。

L夏天

校验提示文案

G-G_fs

校验提示文案

zhujack

校验提示文案

手要使劲剁才有意思

校验提示文案

逐渐蕉绿

校验提示文案

大米科技ceo

校验提示文案

值友6553681982

校验提示文案

Jcstar

校验提示文案

用户昵称是什么

校验提示文案

人间值得系列

校验提示文案

人间值得系列

校验提示文案

用户昵称是什么

校验提示文案

值友6553681982

校验提示文案

Jcstar

校验提示文案

大米科技ceo

校验提示文案

逐渐蕉绿

校验提示文案

手要使劲剁才有意思

校验提示文案

zhujack

校验提示文案

L夏天

校验提示文案

G-G_fs

校验提示文案