8

16

靠“伟哥”救命!肺动脉高压是什么病?保险能赔多少钱?

2021-05-07 13:02:03

11点赞

31收藏

1评论

注:本文经由阜外医院血栓性疾病主治医师 严欣欣 审核

每年的 5 月 5 日,是世界肺动脉高压日。

肺动脉高压是指由于不同原因所造成的肺血管结构或功能改变,以肺动脉压力和肺血管阻力升高为主要特点,最终引起右心衰竭的进行性疾病。

患者由于缺氧,嘴唇、指甲呈现不同程度蓝紫色,又被称为「 蓝嘴唇 」。

治疗肺动脉高压的药物,名称是西地那非,它还有一个更广为人知的名字——伟哥。

「肺动脉高压」到底是什么?致死率怎么这么高?要如何预防,才不会被误诊?

为什么这种病,竟然要靠蓝色小药丸治疗?今天我们就来详细聊聊这个话题!

主要内容如下:

肺动脉高压,到底是什么?

肺动脉高压,竟然要靠“伟哥”治疗?

肺动脉高压,还能买保险吗?

肺动脉高压一度被称为「 心血管疾病中的癌症 」。

我国肺动脉高压患者保守估计有 500 - 800 万,而经过治疗的肺动脉高压患者却只有一两万人。如果不加治疗,患者的平均生存时间只有 2.8 年。

肺动脉高压 平均发病年龄是 36 岁,约 75% 患者集中于 20 - 40 岁,还有约 15% 患者年龄在 20 岁以下,几岁的孩子也会发病。

然而,这还是一种极易被误诊的疾病,需要我们提高警惕。

1、肺动脉高压,是怎么回事?

「 肺动脉高压 」的症状为 劳力性呼吸困难、乏力、胸痛等,比如爬两层楼就气喘吁吁,早高峰地铁换乘可能累到晕倒。

因为症状跟其他心脏疾病相似,诊断常会被延误,可能疾病发展了几年才确诊。

为了方便理解「 肺动脉高压 」,我们来看下面的一张动图。

我们把长颈鹿的身子看作心脏,脑袋看作肺,脖子是肺血管。

正常情况下,心脏往肺输送血液是顺畅的。

但现在有一只手,把脖子掐住了,心脏往肺输血就需要特别大的压力,这个就是「 肺动脉高压 」。

「 特发性肺动脉高压 」就是找不到这只手,不知道原因,长此以往,心脏就会累趴下。

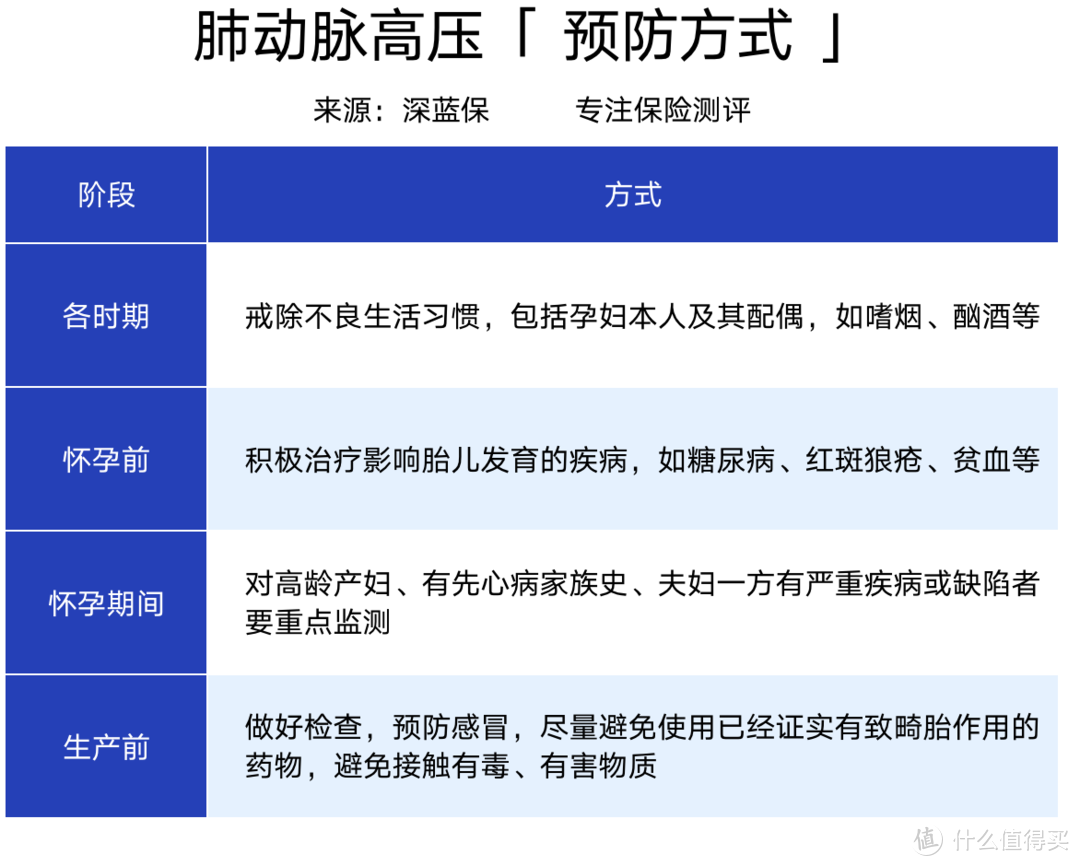

2、肺动脉高压,怎么预防?

「 特发性肺动脉高压 」的病因目前尚不明确,但其中一种「 继发性肺动脉高压 」与先天性心脏病有关。

预防继发性肺动脉高压,要从源头上减少先天性心脏病孩子的出生。预防方式可参考以下 4 点:

出生后的健康小孩,应该尽早筛查是否存在先天性心脏病。

因为在疾病的早期,很多先天性心脏病患者可以通过微创手术或者开胸手术完成先天性心脏病修补,达到预防先天性心脏病相关肺动脉高压的目的。

如果已经是 肺动脉高压女性患者,是不建议生孩子的。因为妊娠合并肺动脉高压是最危险的病之一,若是怀孕,患者死亡率高达 50% - 70%。

育龄的肺动脉高压女性患者,医生都会问她是否有男朋友,并嘱咐她的父母,可以结婚,但绝不能怀孕。

体检查出个结节,我们都提心吊胆,更何况是肺动脉高压。

但肺动脉高压的病症太不典型了,没有一个症状可以直接判断出。

1、肺动脉高压,如何诊断?

一般出现活动后呼吸困难,嘴唇、指甲呈现不同程度蓝紫色,要及时就医,由医生给出专业的判断。

医生可以通过 病史、症状、体征以及心电图、X 线胸片、超声心动图 等进行肺动脉高压的筛查,如仍然无法排除肺动脉高压,需至有经验的肺血管病中心,完善右心导管进一步明确。

肺动脉高压的诊治非常复杂,继发性肺动脉高压除了先天性心脏病以外,还有很多其他专科医生亦容易忽略的疾病,也是肺动脉高压的继发因素。

肺动脉高压相关疾病和危险因素有:家族史、结缔组织病、先天性心脏病、HIV 感染、门脉高压或能诱发 PAH 的药物或毒物摄入史。

2、肺动脉高压,怎么治疗?

查出肺动脉高压,通常很难治愈,除了少数类型的患者可以通过介入治疗或开胸手术治愈,大部分患者只能是通过药物控制病情,以此来延长寿命。

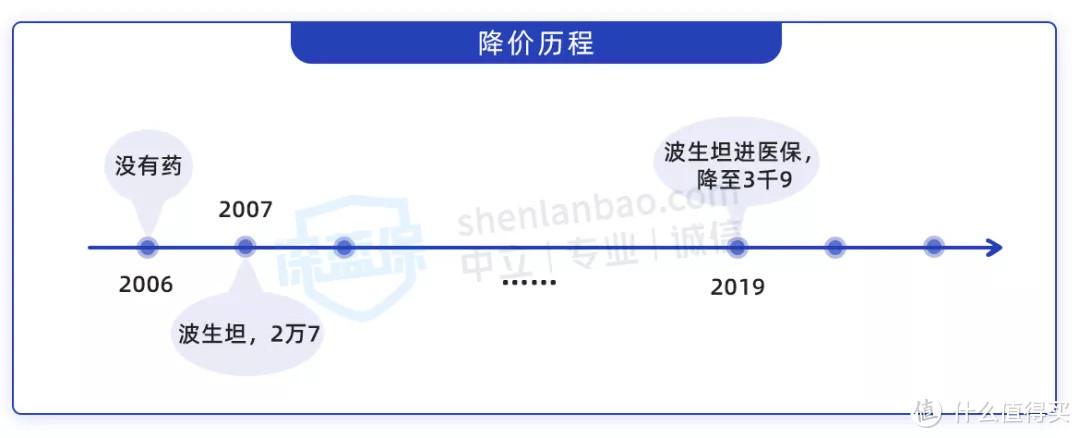

活着就是胜利,肺动脉高压患者经历了 从无药到有药,从天价到降价的历程。

2006 年:肺动脉高压的药物还没正式在国内使用,甚至很多医生也不了解。

2007 年:波生坦进入国内,一盒售价是 2 万 7 ,全量服用只够四周。

2019 年:波生坦被收录在《国家基本药物目录(2018 版)》,药价降到 3900 多元。

此外,在特效药没进医保前,迫于经济压力,很多肺动脉高压患者会选择 “伟哥” 替代,因为每个月只需一两千块。

就像河南周口的许小美,确诊肺动脉高压后,一直靠着伟哥续命。每次通常是 10 盒 20 盒买,旁人都会投来异样的眼光,然而她只能无奈笑笑……

如今,治疗肺动脉高压的靶向药已经有 5 种进了医保,具体如下:

几千块钱,是很多家庭一个月的收入,把家里吃穷是很多患者的担忧。

目前,肺动脉高压药不仅降价了,很多地方,肺动脉高压还能申请特药医保,门诊拿药就能报销。

以北京职工为例,特病医保能报销 90% 左右,根据医院等级不同稍有差异,且每年的报销额度有 50 万。

吃药的费用很多家庭还可以承受,但肺动脉高压到了后期,可能需要通过肺移植来延长生命,费用大概 40 - 50 万。

很多人会在生病后想到买保险,那肺动脉高压患者还能买份保险来报销治疗的费用吗?

下面,我们结合自己专业的角度给大家一些参考:

1、肺动脉高压患者,能买保险吗?

肺动脉高压属于心血管疾病,治疗费用高,如果确诊,基本买不到保险了。但具体情况具体分析:

① 医保:一定要买

没有健康要求的医保一定要买,这是肺动脉高压患者面对疾病最基础的保障。

以深圳市民为例,肺动脉高压住院治疗可以购买马昔腾坦,能报销 90%。出院后可以申请门诊,在医保卡个人账户用完并自费 5500 元以上,购买肺动脉高压靶向药可以报销 70%。

② 惠民保:有力补充

从 2020 年开始火遍全国的 惠民保,它是一款商业医疗险,也是没有健康告知,可以买一份作为医保的补充。

像 温州益康保,即使已经确诊了肺动脉高压,后续治疗如果符合条件依然可以理赔,包括医保目录内的门诊药品。

③ 意外险:看情况才能买

即使是不需要健康告知的 意外险,也要求被保人是能正常生活工作的人。

如果 肺动脉高压还不严重,不影响生活和工作,意外险还可以投保。

但严重的肺动脉高压患者无法正常工作,没有劳动能力,也买不了意外险。

2、患者家属,怎么买保险?

有研究资料表明,肺动脉高压有一定的遗传倾向,但不是发生该疾病的决定因素。

那么,肺动脉高压患者的家属,应该怎么买保险?

如果患者家属目前身体健康,担心以后生病影响生活质量,可以优先考虑这两类商业保险:

百万医疗险:医保不能报销的靶向药、外购药、质子重离子治疗等,都可以通过它来报销。一年能报销几百万,减轻医疗费负担。

重疾险:一旦确诊严重特发性肺动脉高压,一次性赔一笔钱,买 50 万保额就赔 50 万。这笔钱可以随意支配,用作生活费、孩子学费、房贷车贷等。

有这两类保险,至少不用担心生了大病没钱治,在家休养不工作的时候也会有一定的经济基础。

但 百万医疗险 和 重疾险,买的时候对健康情况的要求都比较严格。有的产品会问到你的父母、兄弟姐妹是否患有相关疾病。

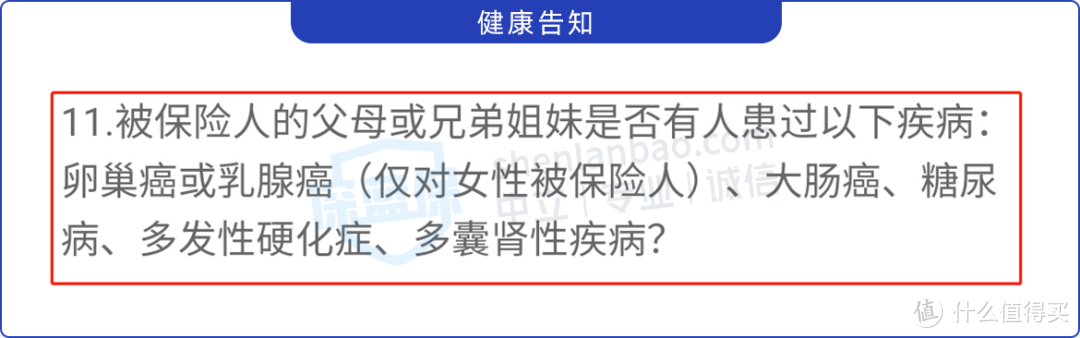

我们以 达尔文 5 号荣耀版 的健康告知为例,一起来看下:

可以看到,如果父母有乳腺癌、糖尿病等情况,那就过不了这款产品的健康告知,就不能直接投保。

健康告知过不了的情况下,可以参考以下 2 种投保方法:

智能核保:尝试有智能核保的线上产品,立即得到核保结论,核保通过就能直接购买。

多家投保:如果线上无法投保,就尝试线下多家投保,看看有没有更好的核保结论。

为了方便大家,我们也整理了一下目前市场上重疾险的健康告知,具体如下:

可以看到,家属有肺动脉高压,基本不在健康告知问询范围内,不会影响投保。

如果不知道怎么选择一款好的产品,每个月初,我们也都会整理出推荐清单,可以参考:

《5月重疾险榜单》

《5月医疗险榜单》

也有朋友会问到,保险买是买了,万一出事到底怎么赔,能赔多少?

我们通过一个案例来看:

王女士在 23 岁,大学毕业的时候接触到保险,并给自己买齐四大险种:重疾险、百万医疗险、意外险、定期寿险。

在她 28 岁的时候,不幸确诊轻度特发性肺动脉高压,花费医疗费近 30 万,生病后辞职在家,也断了经济来源。

不幸中的万幸,王女士买的保险能给她一定的帮助,具体如下:

百万医疗险:能够报销医保不报的治疗费,扣除 1 万 免赔额,可以报销近 29 万;

重疾险:轻度特发性肺动脉高压符合轻症理赔标准,可赔付保额的 30%,王女士买了 50 万保额,那就是赔 15 万。

可以看到,医疗费得到报销,减轻了王女士治疗的压力,同时重疾险还能获赔 15 万,现阶段的生活压力也能降低。

王女士目前是轻度特发性肺动脉高压,如果多年后疾病发展至重度,重疾险依然要赔付。

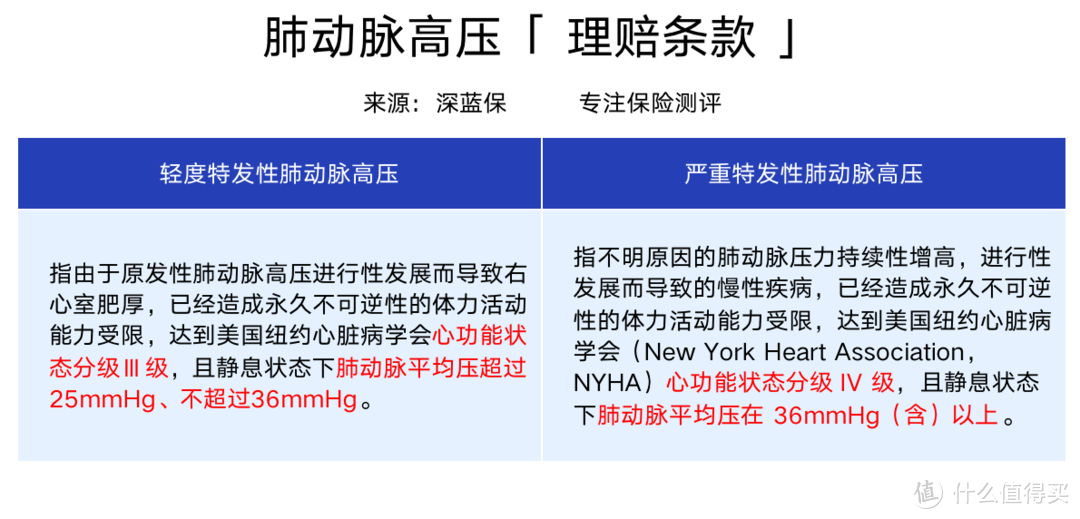

那么,特发性肺动脉高压在重疾理赔究竟要达到怎样的条件呢?我们以 康惠保旗舰版2.0 条款为例:

从重疾理赔的条款来看,轻度肺动脉高压理赔需要 心功能状态为 Ⅲ 级,基本是需要卧床的状态,而严重肺动脉高压,心功能状态为 Ⅳ 级,是躺着不动也喘不过气来。

相比报销型的医疗险来说,重疾险的理赔会复杂一些,之前我们也有写过有关理赔技巧的文章,可以参考阅读:买了好几份保险,能重复赔吗?

写在最后

遭遇不幸,我们会感到天塌了……

但生活还要继续,只能慢慢接受,学会和自己和解。

保险的存在能或多或少降低我们面对疾病的焦虑感,也增加了一丝底气。

祝大家健康平安!

觉得我的内容能帮到你,欢迎给本文收藏点赞加关注。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“深蓝保”。

大朗该吃药药乐

校验提示文案

大朗该吃药药乐

校验提示文案