49

78

支付宝上的保险值得买吗?我测评了6款

2019-09-10 21:56:04

70点赞

706收藏

67评论

重疾险,医疗险,相互宝,都来对比一番。

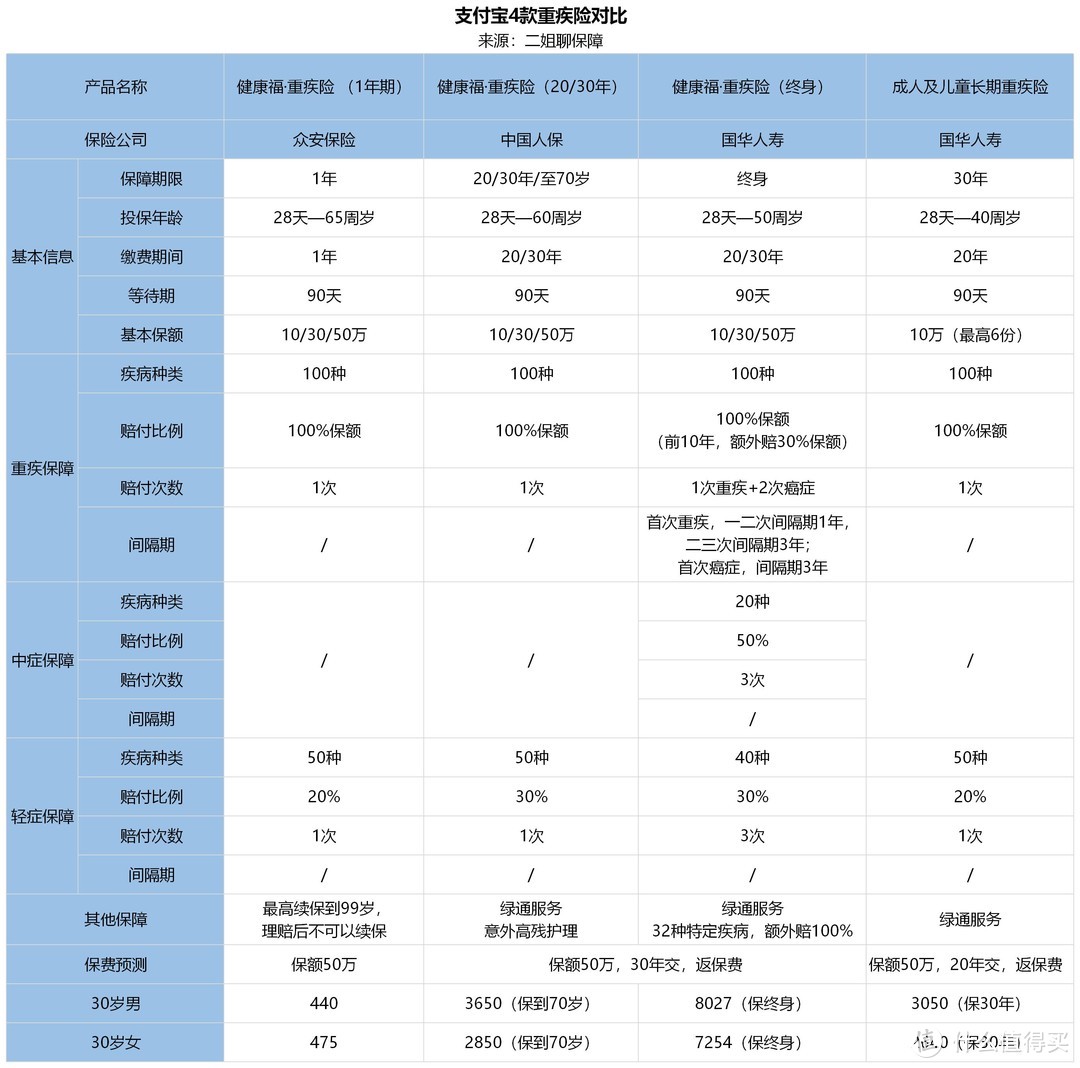

1、支付宝里的四款重疾险

先来看看重疾险,我盘点了下,下面这四款基本代表了。

二姐聊保障

二姐聊保障

总的来说重疾险还是很丰富的,1年期,20/30年定期,终身都有。

不过一年期产品优势更明显,支持月缴也是亮点。

4款重疾险里,我比较推荐1年期的健康福·重疾险。

先说一下:

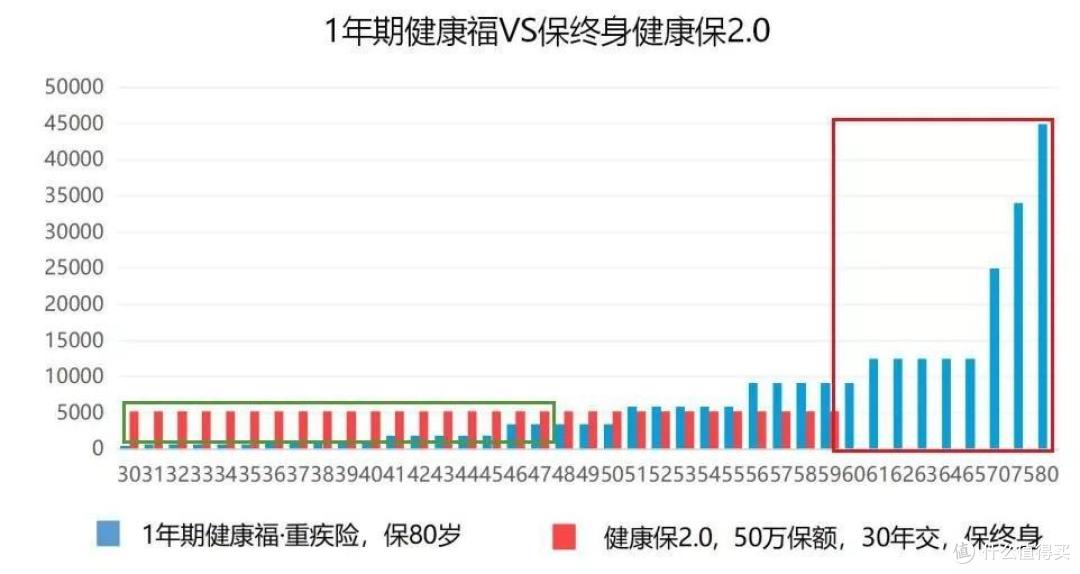

1年期的健康福·重疾险,可以作为过渡,可以作为补充,但不能替代长期重疾险。

这款重疾险,年轻的时候,价钱很便宜,30岁50万保额,一年只要400多元。

适合年轻或经济状况不好,目前没钱买长期重疾险;或是已经买了长期重疾险,用来搭配做高保额。

不过也没逃脱一年期重疾险的缺点:

保费是阶段性的,年龄越大,每年保费越高。

二姐聊保障

二姐聊保障

1年期的健康福·重疾险和保终身、30年缴费的健康保2.0对比。

虽然现在便宜,但随着年龄增长,担子重了,保费却爆发了,“逆生长”在这里是负担。

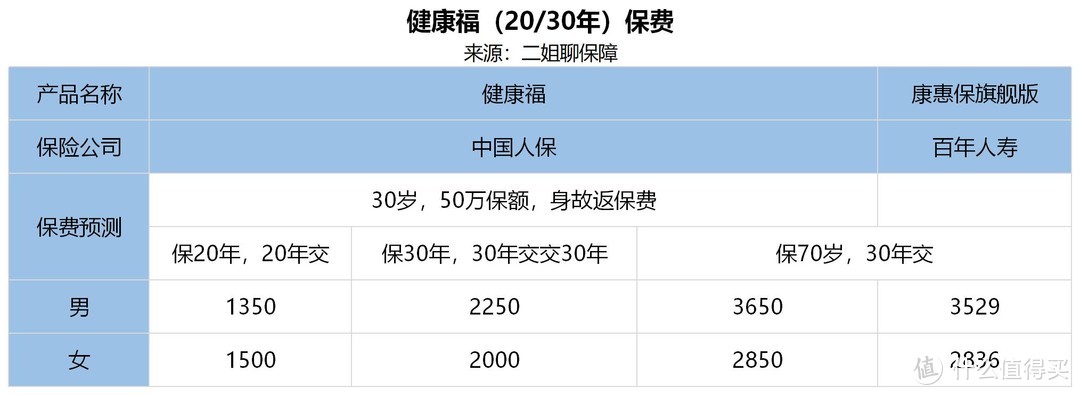

保20/30年和保终身的健康福·重疾险

这两款产品最大的亮点也是可以月付,对刚入社会的年轻人友好。

但身故赔付是必选项,赔保额或保费。

二姐聊保障

二姐聊保障

健康福,建议保20年或30年,保费还是很便宜的。

保到70岁就不推荐了,保费比同类产品贵,保障内容也单调,性价比不高。

满期返还,高残护理,加费太多,不建议。

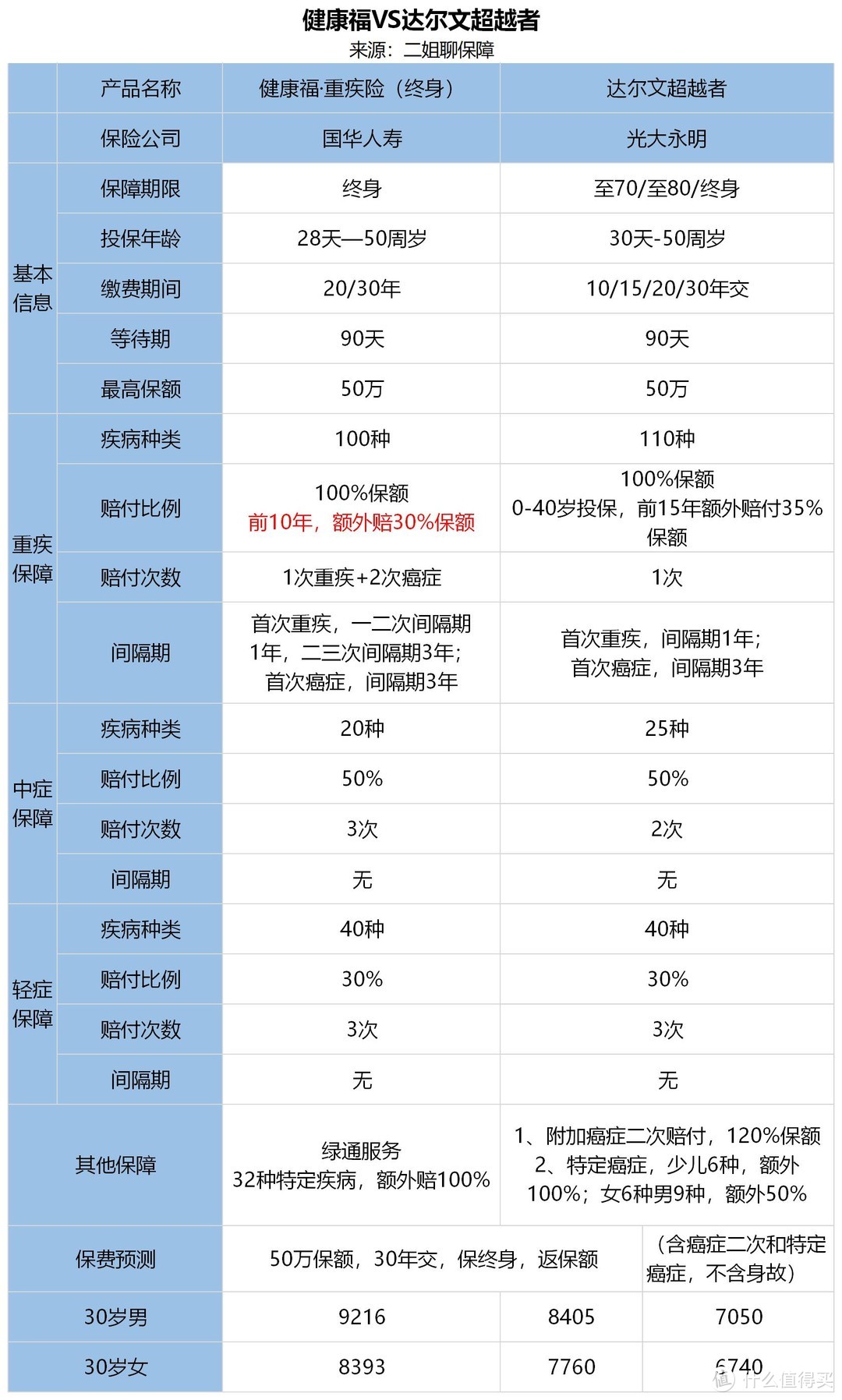

保终身的健康福,虽然重疾和轻症都能赔3次,但重疾的赔3次,其实第二次、第三次只赔癌症,而且只赔重疾保额的80%。

轻症每次赔付20%保额,相比主流产品的30%,也是缩水不少。

二姐聊保障

二姐聊保障

可以看到,如果不附加身故责任,达尔文超越者比它便宜了2000元左右。

每年省下这笔钱买份百万额度的定期寿险,还能搓顿火锅。

保30年的成人及儿童长期重疾险

二姐聊保障

二姐聊保障

虽然比妈咪保贝和晴天保保,便宜不少,我也不推荐。

轻症只赔20%保额,而且只赔1次,中症、少儿高发特定疾病保障没有。

最重要的是妈咪保贝、晴天保保有忠诚客户权益这个大招。

30年后,孩子身体有些小毛病,也能有一份终身不断档的保障。

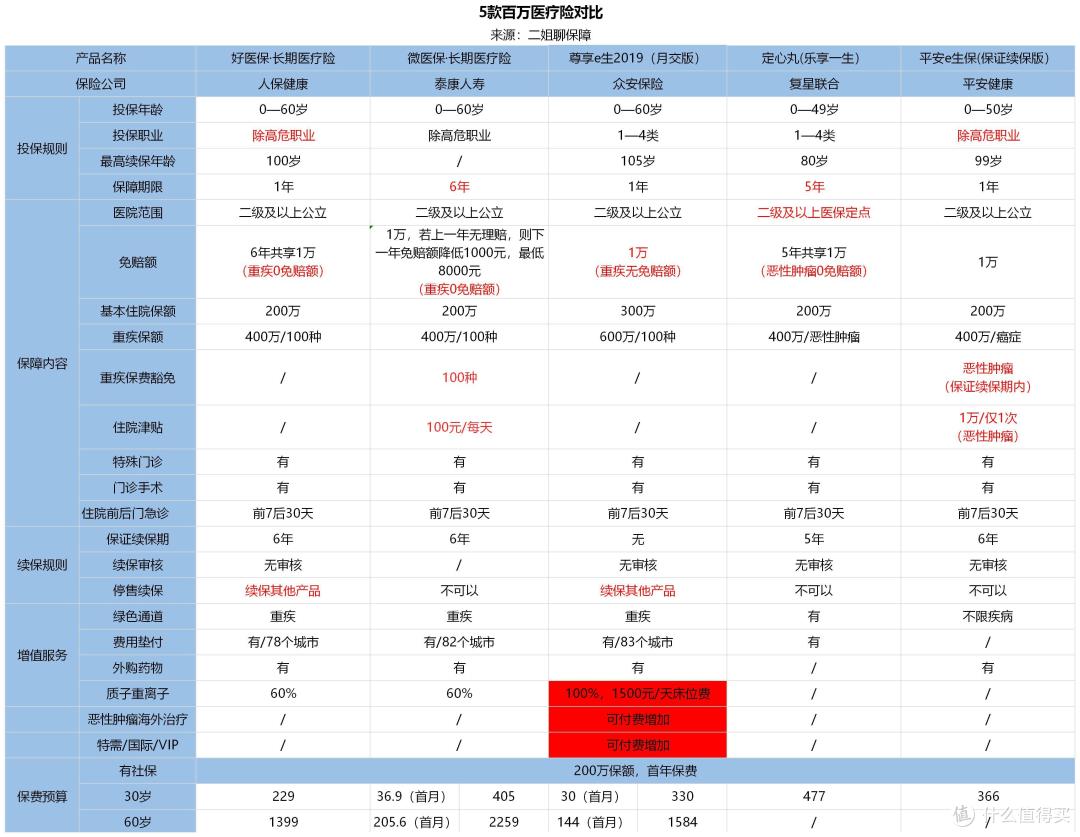

2、好医保·长期医疗险

看完重疾险,我们再来看看同样是保大病的好医保·长期医疗险。

先上结论:它适合年轻或身体有点小问题的人。

二姐聊保障

二姐聊保障

好医保·长期医疗险最大的亮点是6年保证续保,6年共享免赔额,价格很便宜。

健康告知也非常宽松,常见的结节、增生,健告中都没有问到。

不过再次敲下黑板:

这5款里,只有微医保·长期医疗险和定心丸是真正的长期医疗险。

二姐聊保障

二姐聊保障

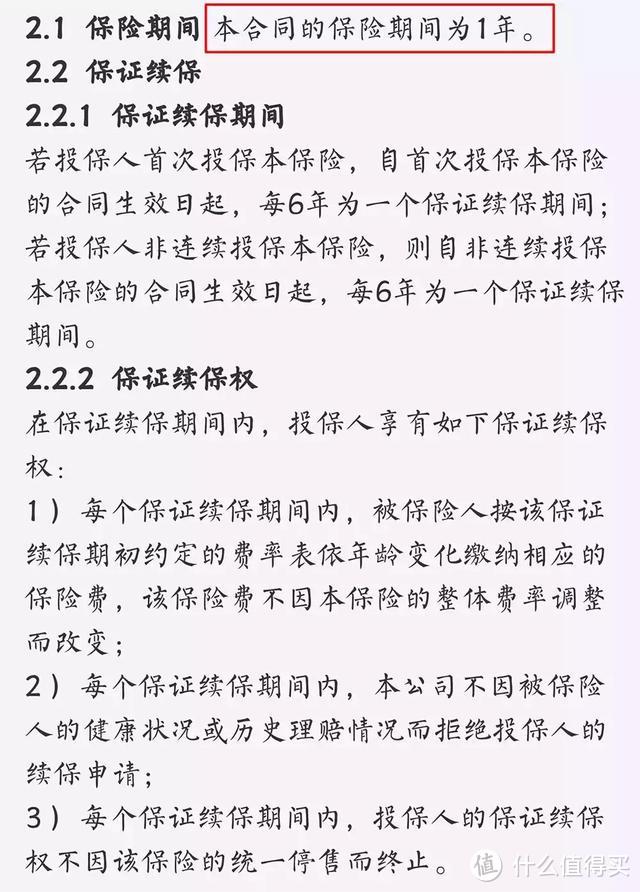

好医保·长期医疗险,本质上是1年期的医疗险,虽然保证续保,不过6年续保期间的价格不固定。

比如我30岁买了这款,第一年保费229元;第二年续保,我要按31岁的价钱交,299元每年。

等于给了我一个6年入住的VIP特权,但是价格是大众的。

整体来看,算中等偏上的一款百万医疗险。

3、相互宝加入了先别退

不少人问我,相互宝分摊金涨了100多倍,要不要退。

其实我早写了:相互宝这期救助了286人,我还是建议你先别退。

还是再来说唠唠。

相互宝,是「重疾互助计划」,不是保险。

二姐聊保障

二姐聊保障

可以作为商业重疾险的补充,不能作为稳定、长期的大病保障。

它的重疾保额偏低,40岁以下赔30万,40岁以上只赔10万,大病风险防御能力低。

对抗大病风险,商业重疾险才是主菜。

就像我们去就餐,可以来个前菜或副菜,但主菜才是必须。有钱加个小菜,多份保障,锦上添花。

对于已经加入了的人,今年有188元的封顶线,没病没灾就当献爱心了,多一份保障傍身,也不亏,没必要退。

4、互联网服务大众化的趋势

目前加入相互宝的人数超8千万,在流量就是钱的这个互联网+时代,像支付宝这种大流量平台,生长力自然野蛮。

即便今年形势不太好,我看了下二季度电商公司数据也大好,业绩增长。

而阿里在这么大体量下,核心电商淘宝、天猫、聚划算、盒马生鲜等同比增长了40.1%,大幅超过市场预期,这个趋势发展下去,互联网会更加渗入生活。

其实呢,现在渗入的就很深。

支付宝不再甘心做支付平台,而是变身成一个全领域生活服务平台。我们可以在上面买保险,领结婚证,交水电费、垃圾分类也非常方便,这都是互联网服务大众化的趋势。

二姐聊保障

二姐聊保障

以前我们吃个饭、买本书,都要跑去店里。现在点外卖、约车、购物、租房,各种服务都可以在网上完成。

而网上投保呢,很多人可能还觉得很新鲜,但在二师姐眼里,就像吃饭喝水一样,是一个很正常的事情。

好比十年前的淘宝,但现在网购已经很日常了。

保险理赔也是看条款,白纸黑字的合同反而比人心,人情简单多了,一开始就给你说明白了,这也是二师姐坚持了快一年免费保险科普的意义。

为了文章里的数据,我还专门看了行业研报。

如果觉得有用,转发给身边有需要的人。

兩天

校验提示文案

shenchenfeng

校验提示文案

淡然渲染

校验提示文案

popeye20505

校验提示文案

小罐儿

校验提示文案

muscel

现在理财亏了,人家要退你还劝别人不要退?作为一个人你摸摸自己良心不痛么?

校验提示文案

若明宅

不符合保险,被要求整改,与个人用户关系不大吧,我更希望不当保险,可以多一份保障,一年下来几十一百块,买不了吃亏买不了上当,支付宝也不靠这个赚钱,比起友邦公司越开越大,我觉得良心多了。

至于骗保,我想支付宝请的人比普通人专业,专业的人都被骗保,那保险公司好的到哪里去。支付宝还能内部操作让自己人骗保?

总结,相互宝再差,也比保险公司好,被黑估计是动了别人的奶酪。

校验提示文案

时间海li

校验提示文案

lianzay

校验提示文案

DAVID8999

校验提示文案

muscel

其实阿里根本不关心你相互保理赔的情况,也没有为了理赔多花一分钱运行,所以他成立了一个小法庭让你们自己内斗沟咬勾,就算赔错了他也没有一分钱责任。

校验提示文案

挺无趣的一个人

校验提示文案

懒猪乔治

校验提示文案

yang8o8o8

校验提示文案

razeild

校验提示文案

半马蜗牛

校验提示文案

烧烤大黄豆

校验提示文案

luckyballsunshine123

校验提示文案

值友3407814563

校验提示文案

七岁的表情

校验提示文案

wyh520zaozao

校验提示文案

值友1758139777

校验提示文案

丫脚小

校验提示文案

丫脚小

我支持相互宝,支持好医保。住院一周,好医保理赔一天钱到账,效率比所谓的保险公司好多了。

校验提示文案

shenchenfeng

校验提示文案

兩天

校验提示文案

鱼雷凤凰

校验提示文案

一根奇葩

校验提示文案

aveeno

校验提示文案

DAVID8999

校验提示文案

皮皮皮糖

校验提示文案

lianzay

校验提示文案

时间海li

校验提示文案

七岁的表情

校验提示文案

若明宅

不符合保险,被要求整改,与个人用户关系不大吧,我更希望不当保险,可以多一份保障,一年下来几十一百块,买不了吃亏买不了上当,支付宝也不靠这个赚钱,比起友邦公司越开越大,我觉得良心多了。

至于骗保,我想支付宝请的人比普通人专业,专业的人都被骗保,那保险公司好的到哪里去。支付宝还能内部操作让自己人骗保?

总结,相互宝再差,也比保险公司好,被黑估计是动了别人的奶酪。

校验提示文案

值友3407814563

校验提示文案

luckyballsunshine123

校验提示文案

烧烤大黄豆

校验提示文案

半马蜗牛

校验提示文案

razeild

校验提示文案