8

16

便宜重疾险,是不是理赔条件有问题?超全测评,条款逐条对比!

2020-12-02 18:34:09

0点赞

0收藏

0评论

创作立场声明:纯科普 不带货

不少朋友接触保险后,会发现产品价格相差非常大。

毕竟涉及到保障,大家心里难免会产生疑惑:

“有些产品价格这么便宜,是不是理赔条件有问题?”

为了解决大家的疑惑,我们把六款热门产品的条款,全部下载下来,逐条对比。

历时一周,阅读完几十万字的条款,终于写成这篇文章。

文章的篇幅有点长,但对于各位来说,绝对是满满的干货。

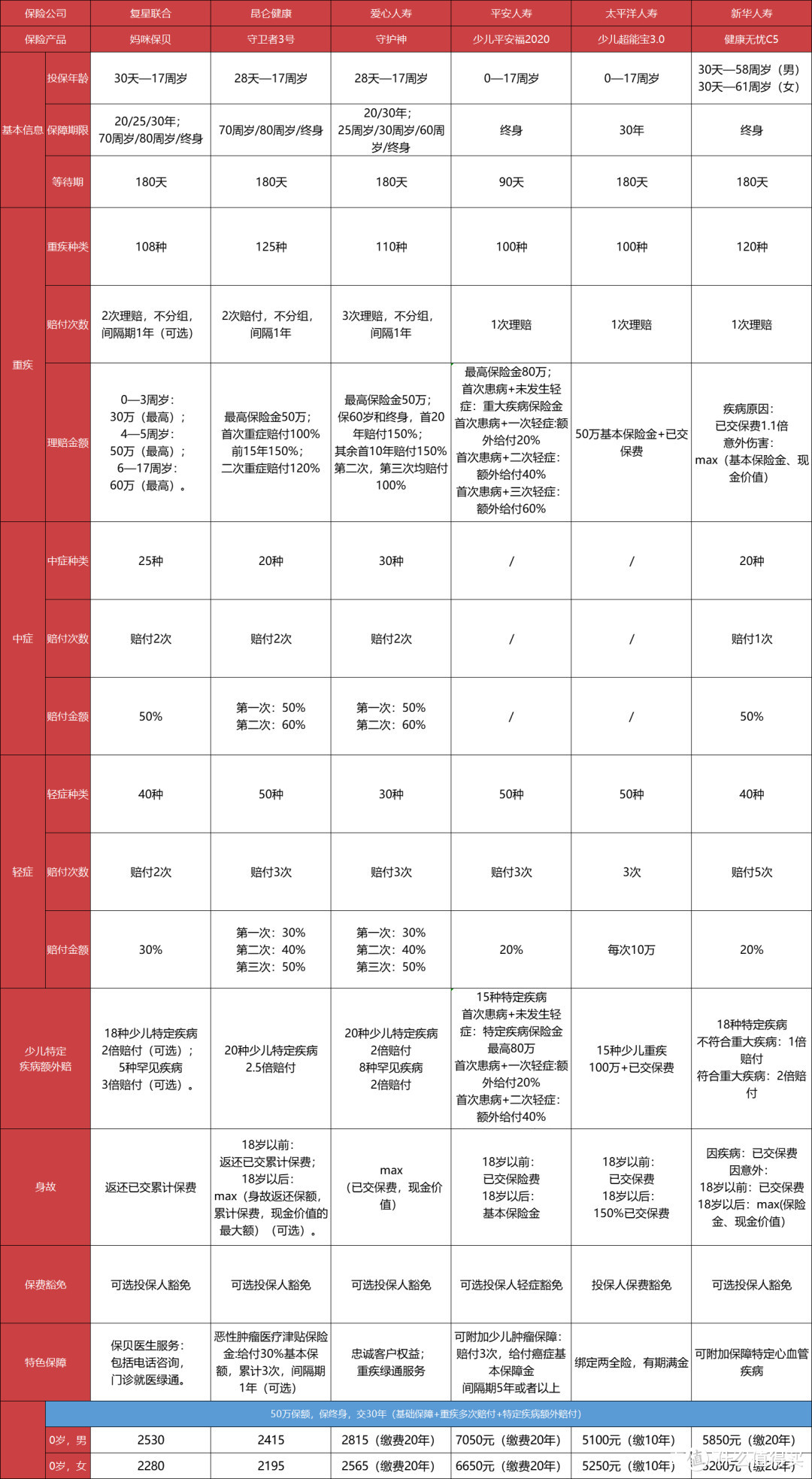

这次对比的六款少儿重疾险产品,分别是:

平安人寿—少儿平安福2020

太平洋人寿—少儿超能宝3.0

新华人寿—健康无忧C5

复星联合—妈咪保贝

昆仑健康—守卫者3号

爱心人寿—守护神

前三款产品属于大公司的明星产品,问的人很多。

后三款产品则是热门的互联网产品,人气也非常高。

而它们的价格更是天差地别。

同样50万保额,最便宜的每年两千出头,最贵的达到一年7000多。

俗话说:一分价钱一分货。

是不是贵的产品更有保障,理赔条件也更宽松呢?

便宜的产品,会不会在条款里做了什么手脚呢?

今天我们就从白纸黑字的条款入手,看看理赔条件和价格到底是啥关系。

条款对比,包括以下三大方面:

25种高发重症理赔条件对比

10种高发轻症理赔条件对比

16种少儿高发重症理赔条件对比

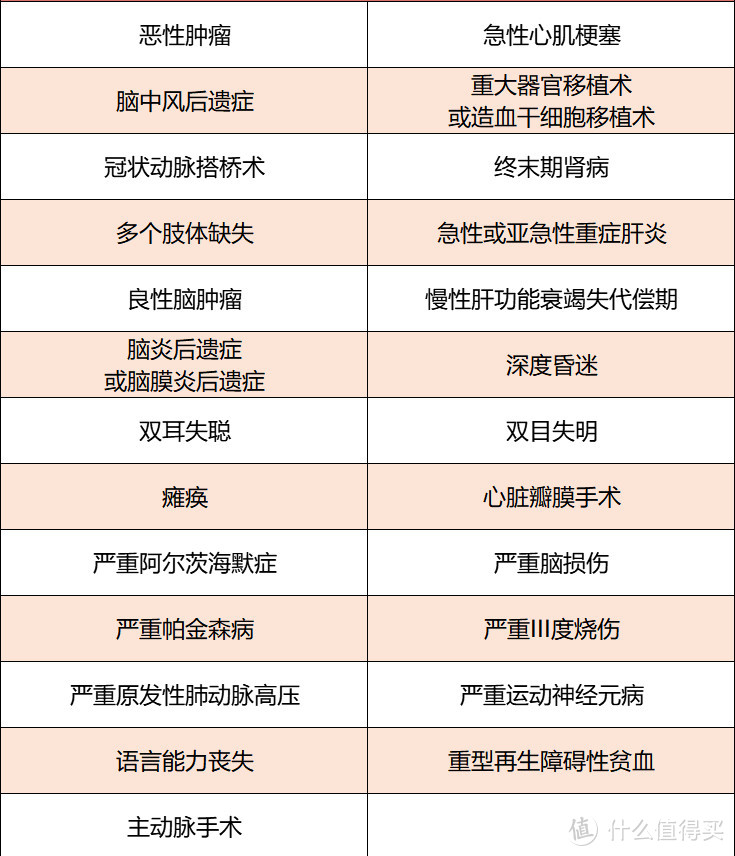

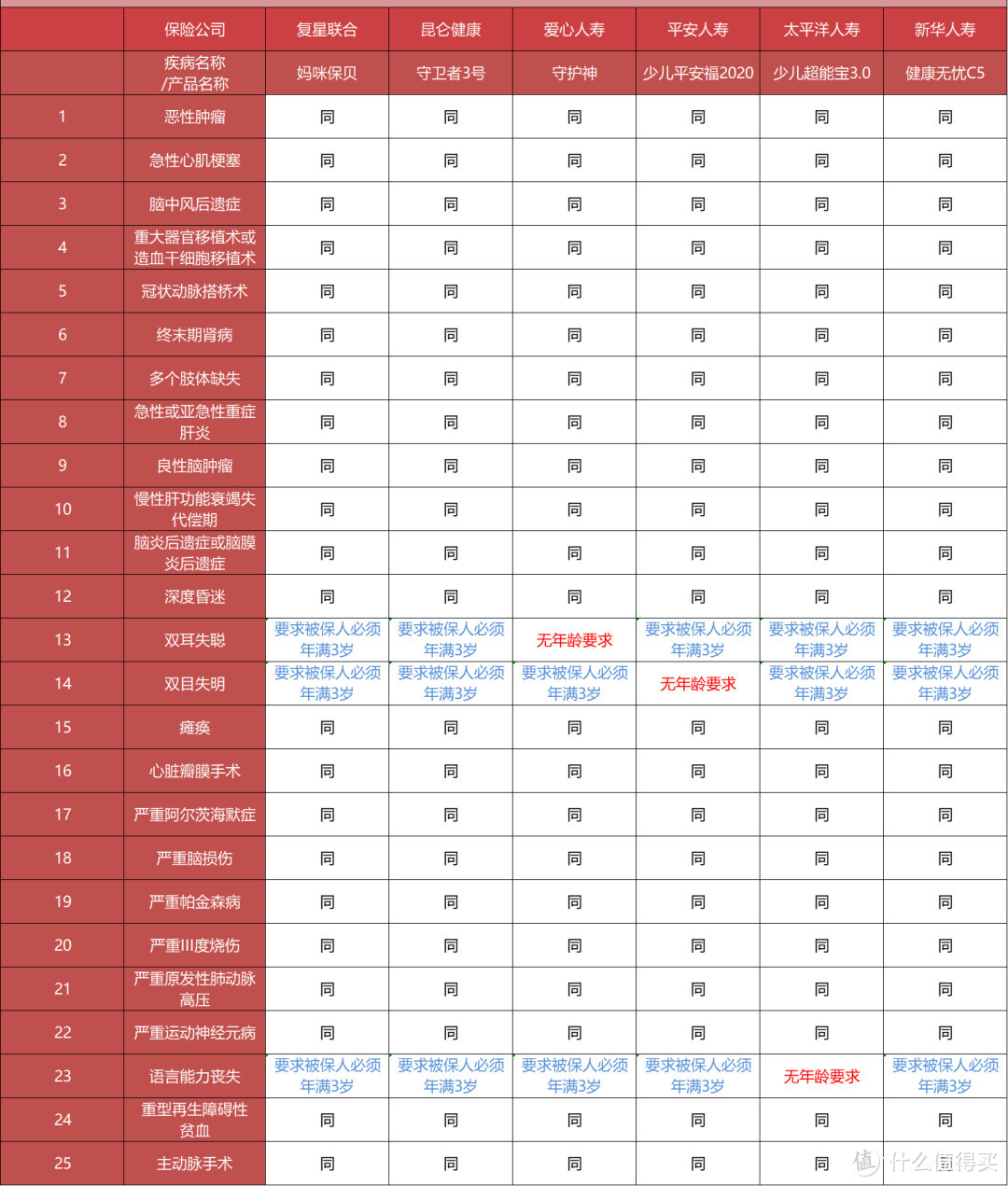

25种高发重疾理赔条件对比

只要是重疾险,都包括银保监统一规定的25种重疾。

别看它们的数量少,但在理赔中却扮演着举足轻重的角色。

我们95%以上的重症理赔,都在这25种疾病之中。

可以说,这才是一款重疾险最最最核心的保障。

很多人认为既然是银保监规定的,每个产品的理赔条件肯定也是相同的。

但当我对比完条款以后,结果可能会让大家失望了。

25种疾病里,有22种的理赔条件的确是完全相同的。

但双耳失聪、双目失明和语言能力丧失这三种疾病,却在理赔年龄上有所区别。

有些产品只要达到了疾病的要求就能赔。

比如,守护神对于双耳失聪,平安福对于双目失明,少儿超能宝3.0对于语言能力丧失,都没有年龄限制。

但是,大部分产品对于这三种疾病的理赔,都会要求被保人必须到3岁,才能赔付。

之所以很多产品会存在这样的限制,主要是为了减少遗传性疾病的风险。

就拿双耳失聪来说,目前遗传性耳聋,占所有儿童耳聋的50%以上。

如果保险公司放开了年龄限制,很容易导致用户逆选择,最终造成大面积的亏损。

从25种重疾的理赔来看:

虽然产品间存在条款差别,但和价格高低没有明显关系。

比如妈咪保贝、守卫者3号和健康无忧C5对于这3种疾病均有限制。

但健康无忧C5的价格,差不多是另外两款产品的3倍。

10种高发轻症理赔条件对比

前面25种重症,银保监都做了统一的规定,所以条款上并不会存在太大的区别。

但轻症就不同了,目前市面上的产品,在轻症保障这部分,银保监会还没有统一规定。

即便是按照重疾险新规,也只统一定义了三种轻症。

这时候产品间的理赔条件差别就体现出了。

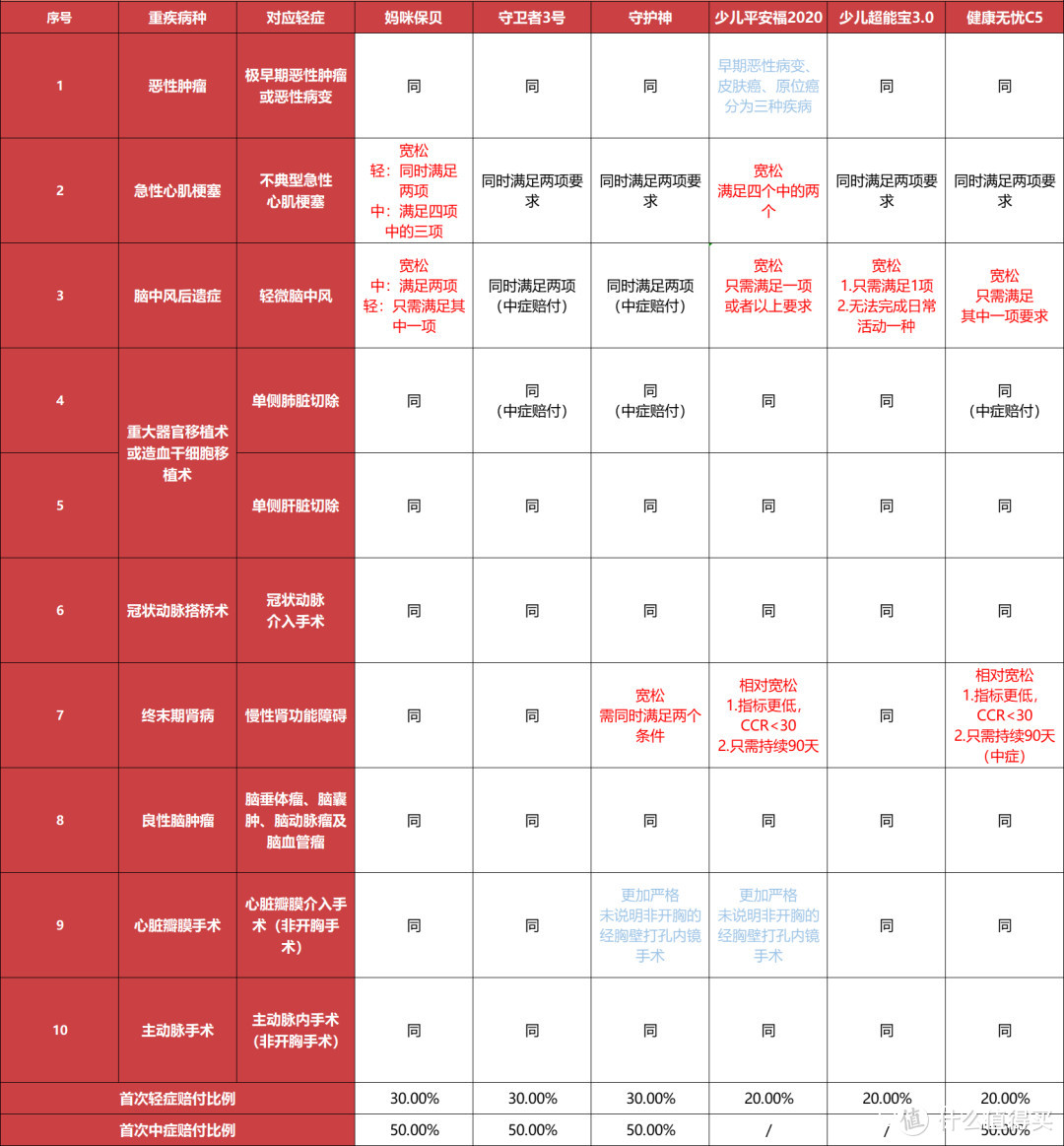

在轻症保障中,理赔概率最高的,是以下七种轻症:

比如轻微脑中风、不典型心肌梗塞、冠状动脉介入手术、极早期癌症等,在轻症理赔中占比都很高。

再加上6大高发重疾(占重疾理赔的80%以上)对应的轻症。

我们总结了十大高发轻症:

想判断轻症理赔的好坏,大家重点关注这10种疾病就足够了。

6款产品对于十大高发轻症的具体理赔情况,如图所示:

这6款产品的保障内容都很实在,10大高发轻症都有覆盖。

但理赔条件就千差万别了,只有5种疾病的理赔条件几乎是一模一样的。

我一个一个地来给大家对比说明。

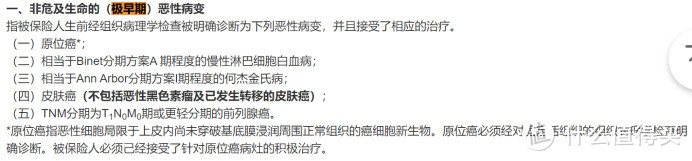

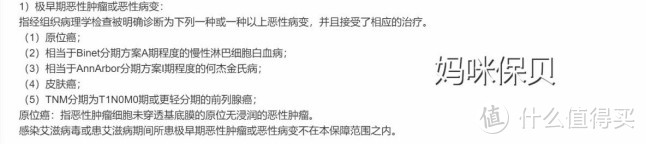

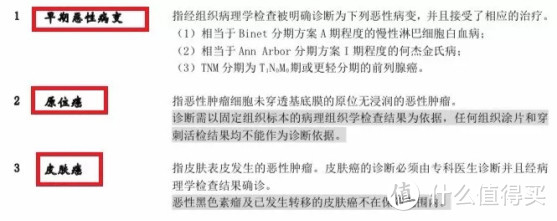

第一个高发的病种,极早期恶性肿瘤或恶性病变。

6款产品对于疾病的理赔条件大致是相同的:

保障的都是癌症的早期状况、或者进展比较缓慢的原位癌和皮肤癌等。

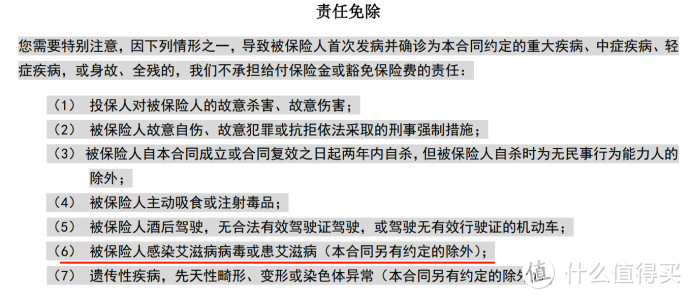

这里需要大家注意的是,理赔有时依据的不仅是疾病的定义,还有免责条款。

比如妈咪保贝在疾病定义里,就直接排除了艾滋病导致的早期恶性瘤。

其他产品虽然定义里没有,但在免责条款中,却明确地声明了艾滋病的情况是不给赔付的。

虽然整体的理赔条件和其他产品相似。

但少儿平安福2020把“极早期的恶性肿瘤或恶性病变”,拆成了三个病种:

这一点对于大家来说有利也有弊吧。

本来3个疾病都属于早期肿瘤,平安福硬生生地拆分成3个来占用疾病名额。

但幸好平安福对于轻症有三次理赔机会。

这就意味着其他产品只能拿一次,但平安福可能最多赔大家三次。

但说实话,在现实中因为早期癌症获得三次理赔的概率,真的是微乎其微。

所以总的来说,六款产品关于早期癌症的赔付条件,基本上都一样。

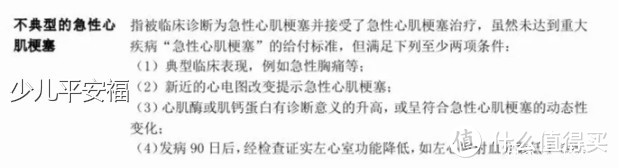

第二个病种是不典型急性心肌梗塞。

妈咪保贝、守护神、守卫者3号、健康无忧C5和少儿超能宝3.0的轻症赔付,需要同时达到2个条件:

不仅要求肌钙蛋白升高,而且对心电图的变化也有所规定。

而少儿平安福就相对宽松一点,四个要求只要达到两项就行:

不过,妈咪宝贝不仅在轻症中保障了“不典型急性心肌梗塞”,在中症中也保障了这一疾病。

对于中度急性心肌梗塞,妈咪保贝在轻症的基础上,又额外加上了两个条件,只要满足其中三个就行。

在查询完资料后。

妈咪保贝中症和平安福轻症条件,其实是类似的,只是写法不同而已。

这么看来,妈咪宝贝在理赔设计上属实是良心。

如果得了不典型急性心梗,随着病情发展,有机会拿到轻症、中症、重疾三次理赔。

这一病种的理赔,便宜的妈咪保贝最具优势。

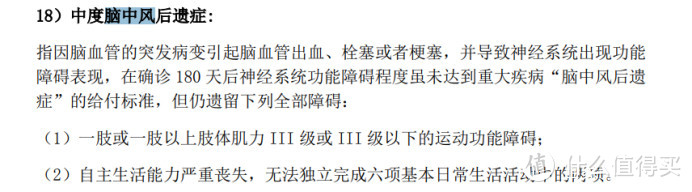

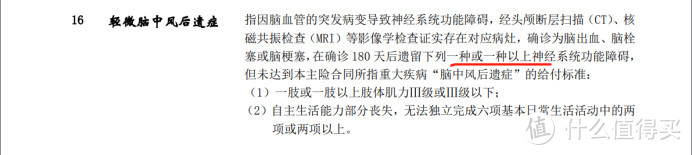

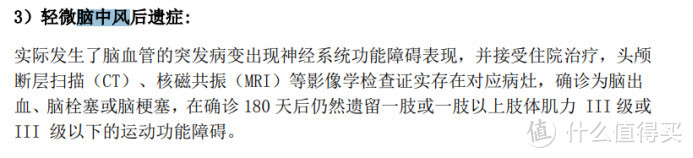

第三种病种,轻微脑中风。

一般常规的轻微脑中风理赔,都需要同时满足两个条件:

妈咪保贝、守卫者3号和守护神这3款产品,都是按照上面的标准给中症赔付金。

这就意味着,大家在确诊以后,能够拿到50%—60%的赔付比例。

少儿平安福、少儿超能宝3.0和健康无忧C5只赔付轻症,赔付比例只有20%。

但理赔条件相对来说更加宽松。

少儿平安福和少儿超能宝3.0,只需要满足两个中的一个条件就行。

健康无忧C5的理赔没有那么灵活,只有一个选择,必须满足运动功能障碍。

在这里我还是要夸夸妈咪保贝这款产品。

它不仅会按照上面的要求赔付中症。

如果只是单纯满足运动功能丧失,它还可以给付轻症赔偿金。

所以这样一来,相当于妈咪保贝不仅理赔门槛低,而且赔付次数、赔付比例都多。

碾压了其他三款更贵的产品。

第四个高发病种,单侧肺脏切除。

六款产品在理赔条件上没有区别,只要实施了一侧肺脏切除术就行。

结合免责条款,所有产品都把恶性肿瘤、器官捐赠等原因导致的肺脏切除,排除在外了。

但是要注意。

虽然理赔条件一样,但守卫者3号、守护神和健康无忧C5,把这一项疾病列为了中症。

赔付比例比其他三款产品,要高20%到30%。

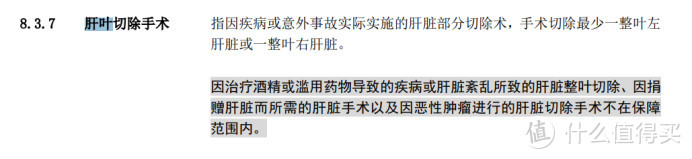

第五个病种,是单侧肝脏切除。

无论是在归类还是赔付条件上,6款产品都是一模一样的。

同样,所有产品对于冠状动脉介入手术的理赔条件也是相同的。

不过需要注意的是,便宜的三款产品,妈咪保贝、守卫者3号、守护神,轻症赔付比例是30%。

而贵的三款产品,轻症只赔20%。

这样一看,便宜的产品更具优势。

第七个病种是慢性肾功能障碍。

妈咪保贝、守卫者3号和少儿超能宝3.0的赔付条件,都比较严格。

需要同时满足3个条件才行:

少儿平安福、健康无忧C5和它们类似,但相比起来会宽松一点。

在肌酐清除率上,少儿平安福和健康无忧C5只要小于30ml/min就行。

甚至时间要求也没那么严格,只要持续90天就行。

守护神最为宽松,只要同时满足两个要求就行。

甚至在时间和指标要求上,守护神也是按相对低的标准来理赔的。

第八个病种,脑垂体瘤、脑囊肿、脑动脉瘤及脑血管瘤,理赔条件6个产品都是一样的。

依然是便宜的三款产品,妈咪保贝、守卫者3号、守护神,轻症赔付比例是30%。

而贵的三款产品,轻症只赔20%。

第九个病种,心脏瓣膜介入手术。

六款产品之间的区别,主要体现在治疗手段上。

妈咪保贝、守卫者3号、少儿超能宝3.0和健康无忧C5的理赔条件,包括两种治疗手段:

第一种是非开胸的经胸壁打孔内镜手术。

另一个则是经皮经导管介入手术进行的心脏瓣膜置换或修复手术。

而守护神和少儿平安福,理赔条件就没有那么灵活了。

它们规定只能实施经皮经导管介入手术进行的心脏瓣膜置换或修复手术,相比其他产品就少了一个选项。

第十个病种,主动脉内手术(非开胸手术),6款产品理赔条件也是一致的。

便宜的三款产品,比贵的三款产品,赔付比例多10%。

看完所有的高发轻症的理赔条件,总的来说:

妈咪保贝在慢性肾功能障碍上条件相对严格点,但在不典型心肌梗塞和轻微脑中风的表现上非常优秀,轻中症赔付都有。

守卫者3号这款产品非常中性,没有特别严格的,也没有非常宽松的。

守护神这款产品缺点,就是在心脏瓣膜介入手术上少规定了一个治疗手段,但它的慢性肾功能障碍,可以说是六款中最宽松的了。

少儿平安福相对于其他产品的确宽松的条件比较多,但和守护神一样它在心脏瓣膜介入手术上也少规定了一个治疗手段。

少儿超能宝3.0这款产品在轻微脑中风的理赔上相对是宽松的,其他疾病的理赔条件中规中矩。

健康无忧C5在轻微脑中风和慢性肾功能障碍上,理赔条件都比较宽松,其他疾病的理赔条件也比较标准。

其实,6款产品针对10大高发轻症的理赔条件各有优劣。

如果非得选出一个,我反而认为是价格相对便宜的妈咪保贝,表现更加优秀。

16种少儿高发重疾理赔条件对比

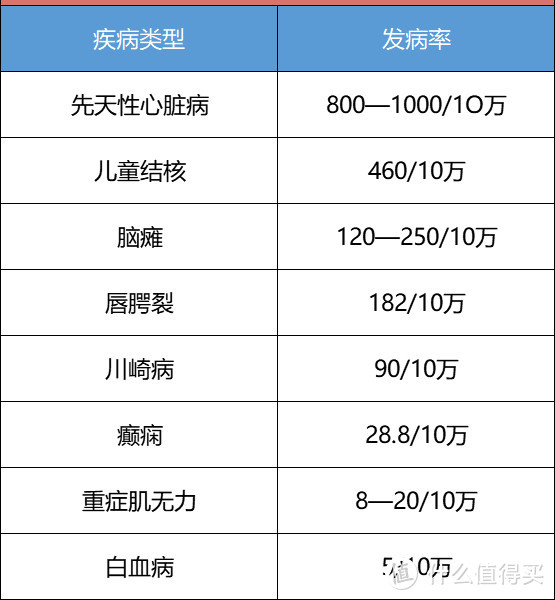

宝宝高发的病其实和大人是不太一样的,具有一定的特殊性。

在儿童阶段,先天性心脏病,儿童结核和脑瘫的发病率名列前茅。

大家熟悉的川崎病和白血病,也在榜单之中。

但从理赔报告来看,成人的重疾则更集中于恶性肿瘤和心血管疾病等。

所以宝宝的保障,大家千万不能仅仅满足于25种法定重疾。

想看少儿重疾险理赔好不好,还要额外关注16种少儿高发疾病。

对比起来,六款产品间的理赔条件差别比轻症还要大,20个中只有4个一致。

老规矩,咱们还是一个一个疾病来对比。

第一个少儿高发病种,白血病。

6款产品理赔条件是完全一致的,只要经过病理检查就能拿到赔付金。

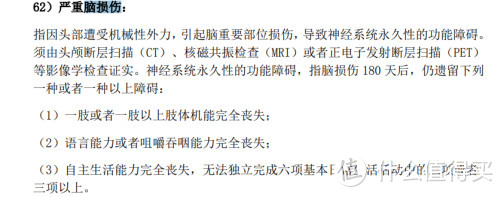

第二个病种,严重脑损伤。

针对严重脑损伤,一般的理赔需要至少满足3个条件中的一个。

要么肢体机能丧失,要么语言能力或者吃饭能力丧失,要么自主生活能力丧失。

妈咪保贝、守卫者3号、少儿平安福、健康无忧C5和超能宝3.0,都是按这一要求来赔付的。

但守护神就非常宽松,只要求神经系统永久性的功能障碍,没要求要有后遗症。

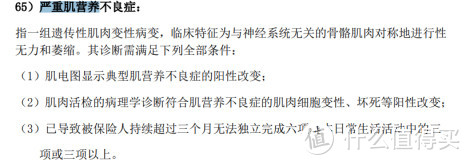

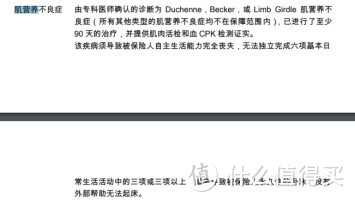

第三个少儿高发疾病,是严重肌营养不良症。

妈咪保贝需要同时满足3个条件。

守卫者3号和少儿平安福相对来说就宽松一些。

不仅没有第一个要求的限制,而且在生活能力丧失上也没时间的要求。

守护神和健康无忧C5就更加宽松了,只要自主生活能力丧失就能赔。

最为特殊的还是少儿超能宝3.0的理赔条件。

其他的产品对病种并没有限制,但少儿超能宝3.0明确规定,只保障三种类型的肌营养不良症。

条款里说的Duchenne和Becker不良症都属于假肥大型,LimbGirdle肌肉不良症属于肢带型。

但除了这3种类型以外,面肩-肱型肌营养不良症也相对高发,男女都有概率,而且大多数是年轻时就发病了。

这么看来少儿超能宝3.0的理赔条件看起来很宽松,但最不合理的可能就是它了。

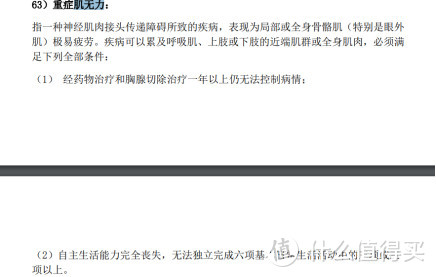

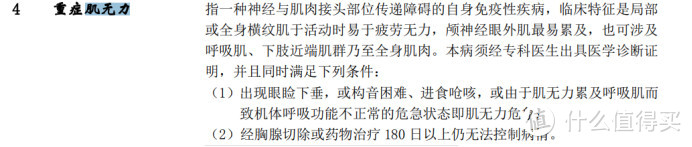

第四个高发病种,是重症肌无力。

重症肌无力的一般的理赔条件是:

不仅要求治疗后没效果,而且还规定自主生活能力完全丧失。

妈咪保贝、守护神、少儿超能宝3.0和健康无忧C5,都是按照这个要求来赔付的。

虽然少儿平安福也是需要同时满足两个条件,但要求有所不同。

对比来看两个赔付条件其实是相似的,但少儿平安福的相对来说宽松一点。

对于个别情况,肌无力危象有时并不意味着,完全就丧失了3项以上的基本生活活动。

而且180天的治疗时间,算起来也比1年要少。

最严格还是守卫者三号。

将前面两个条件各拿一些结合了起来,需要同时满足3个条件才行。

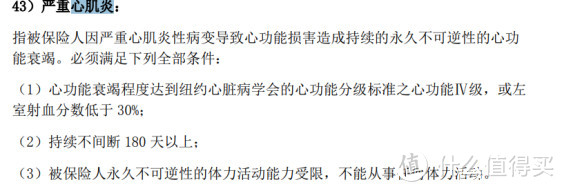

第五个高发病种,严重心肌炎。

妈咪保贝和守护神,需要同时满足3个条件才行:

少儿平安福虽然也要求心功能IV级和持续180天,但对于从事体力活动却没有要求。

守卫者3号,少儿超能宝3.0和健康无忧C5的定义就更加宽松了。

不仅对于从事体力活动没有任何要求,而且还把持续时间从180天,缩减到了90天。

第六种高发少儿重疾,是严重原发性心肌病。

和严重心肌炎的差别类似,六款产品最主要的区别,还是在持续时间和体力活动上。

妈咪保贝和少儿超能宝3.0在时间上没有要求,但却明确说明了,不能从事任何体力活动。

守卫者3号、守护神和少儿平安福2020正好和它们反着来。

这三款产品对于持续时间有不同的要求,但却没有提及不能从事任何体力活动。

守卫者3号和少儿平安福,都需要病情持续180天。

而守护神只要求持续90天就行。

健康无忧C5的条款最宽松,既没有时间的限制,也没有体力活动上的要求。

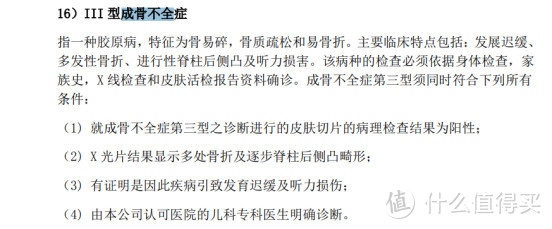

第七种少儿高发疾病,是成骨不全症第三型。

妈咪保贝、守护神和少儿超能宝3.0的理赔条件,看起来需要满足四个才行:

其实和少儿平安福和健康无忧C5的条件,基本上差不多。

只不过多了一个儿科专科医生的明确诊断。

得了这种病,必然是要入院诊断的。

最宽松的还是守卫者3号,定义里竟然没有提出任何要求。

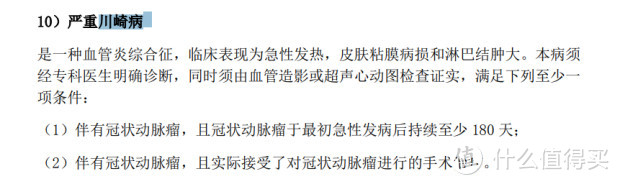

第八种少儿高发疾病是川崎病。

看重这一疾病的小伙伴,首先可以排除掉少儿平安福2020。

其他产品虽然理赔条件有所区别,但这款直接就没有这项疾病的保障。

川崎病的一般理赔条件,需要满足2项中的一项:

虽然守护神的描述很简单,但细细一看发现,它并没有妈咪保贝和守卫者3号那么灵活。

因为守护神只赔付已经接受手术治疗的川崎病并发冠状动脉瘤,而妈咪宝贝和守卫者3号,起码还有第一项条件可以选择。

最严格还是健康无忧C5,不仅多了一项条件,而且还需要同时满足。

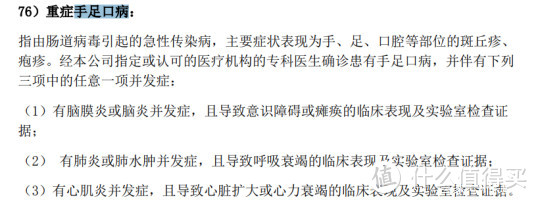

第九种少儿高发疾病,重症手足口病。

妈咪保贝、守卫者三号、守护神和健康无忧C5,都是只要满足3项中的一项就行:

平安少儿福和少儿超能宝3.0的看起来严格,但对比一下其实是类似的。

都是有并发症的一种,再经过确诊和治疗后就能获得赔付。

6款产品对于良性脑肿瘤和严重癫痫的理赔条件,都是一模一样的。

第12个病种,严重幼年类风湿性关节炎。

常规的理赔条件如下:

健康无忧C5的理赔条件相对来说宽松一些,还额外给大家提供了一个“选择”。

就算没有进行膝关节或髋关节的置换手术,只要三个关节以上的畸形,也是能够获得理赔的。

而少儿超能宝3.0对于严重幼年类风湿性关节,根本就没有保障。

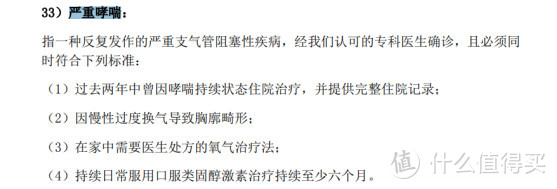

第13个少儿高发病种,严重哮喘。

妈咪保贝、守卫者3号和守护神的理赔条件是一致的:

健康无忧C5在此基础上还额外附加了一个条件:身体活动耐受能力显著且持续下降。

如果投保了这款产品,必须同时满足5个条件才能获得理赔。

少儿平安福和超能宝3.0虽然也是需要满足4个条件才能拿到理赔金,但标准却和前面有所不同。

少儿平安福将氧气治疗,替换成了身体活动耐受能力显著且持续下降,且持续6个月以上。

少儿超能宝3.0则是把住院治疗,换成了身体活动耐受能力显著且持续下降。

看总的来看,除了健康无忧C5严格点,其他5款产品理赔条件是类似的。

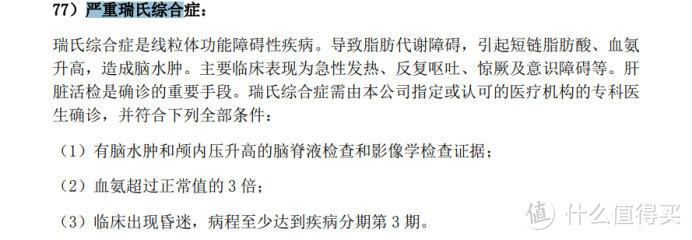

6款产品对于严重瑞氏综合症的理赔条件是一样的,需要同时满足3个条件:

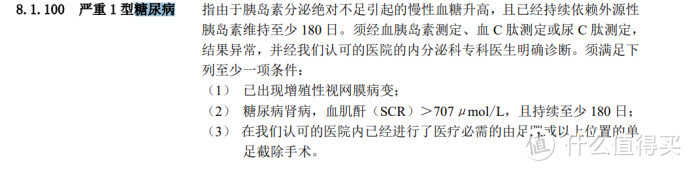

第15个病种,胰岛素依赖型糖尿病。

其实在产品的条款里,保险公司更多使用的是严重I型糖尿病这个名称。

因为I型糖尿病的特征,就是需要依赖外援性胰岛素,才能维持生命和葡萄糖代谢。

妈咪保贝、少儿超能宝3.0的理赔条件非常宽松,没有任何额外的要求。

同样地,如果大家投保了健康无忧C5并且在30岁以前发病,也是不需要任何额外条件的。

但如果是30岁以后患病,理赔条件就严格了很多。

守护神、守卫者3号和少儿平安福就严格一点,需要满足3个条件中的一个。

比如出现增值性视网膜病变,或者单足截除手术。

第16个病种,脑炎及脑膜炎后遗症。

常规的理赔条件是:

守护神最为宽松。

在疾病定义上没有提出任何要求。

6款产品在16种少儿高发疾病上的表现,差别还是蛮大的。

妈咪保贝虽然在严重心肌梗塞的理赔上严格了点,但对于胰岛素依赖型糖尿病却非常宽松,没有提任何要求,对于其他疾病的理赔条件也是中规中矩。

守卫者3号表现最优异。

对于严重肌营养不良症、严重心肌炎、严重原发性心肌病、成骨不全症第三型、严重川崎病的理赔条件,都相对宽松。

守护神虽然在严重心肌炎和成骨不全症第三型要求严格,需要同时满足所有条件。但在严重脑损伤和脑炎及脑膜炎后遗症的定义上,都没有提出任何要求。

少儿平安福最大的不足就是对于川崎病没有保障,即使它严重原发性心肌病和严重肌营养不良症的理赔条件比较宽松,但高发病种直接缺失,还是说不过去。

少儿超能宝3.0对于严重幼年类风湿性关节炎也没有保障,甚至严重肌营养不良症也只保障3种类型,可以说是6款产品中理赔最严格的。

健康无忧C5对于严重川崎病非常严格,需要满足4个条件,但在严重原发性心肌病上,对于时间和体力活动都没有要求。

总的来看,3款偏贵的产品虽然在个别疾病上理赔条件宽松。

但是有两款产品,出现了病种缺失,有些疾病直接没有保障。

反观3款便宜的产品,即使有些条件比较严格,但却不存在太大的问题。

可见,价格贵和理赔条件宽松,并不能画上等号。

理赔条件的误会消除了,这时候很多小伙伴可能就会想:

保险的核心是保障,既然和理赔条件没有关系,那是不是贵的产品保障内容会更好呢?

但在保障内容方面,3款贵的产品被狠狠地碾压了。

在重症保障上,妈咪保贝、守护神和守卫者3号都是多次赔付型产品。

但少儿平安福、少儿超能宝3.0和健康无忧C5,都只有1次重疾理赔的机会。

在孩子第一次患病以后,由于免疫力的降低,在未来患上其他重疾的概率也更高。

对于重疾多次赔付这种前瞻性的保障,需求还是很高的。

另外,就算重症可以多次赔,妈咪保贝、守护神和守卫者3号的价格,也没有贵到哪里去,50万保额,最高没超过3000元。

而其它三款产品,重疾只能赔1次,年交保费却都超了过5000元。

另一个拉开差距的地方,就是中症赔付。

妈咪保贝、守护神和守卫者3号对于中症都有两次赔付的机会。

但价格比较贵的产品除了健康无忧C5外,少儿平安福和超能宝3.0都没有中症保障。

健康无忧C5的中症,也仅限于赔1次,稍显逊色了一点。

在轻症和少儿特定疾病的赔付上,产品之间的最大区别就是赔付的比例。

总的来看还是妈咪保贝、守卫者3号和守护神更占据优势。

比如这三款产品的轻症赔付都是30%起步,但贵的三款产品,轻症赔付比例都只有20%。

第四点区别,在于重疾额外理赔方面。

比如守卫者3号,15岁之前得重疾,直接额外理赔50%。

少儿平安福的额外理赔,则只有在得了轻症之后,才能获得,并且还只是多赔20%。

看起来略显抠门了。

看完了疾病的保障内容,反而是便宜的产品表现的更优秀。

在保障内容上面,便宜的产品可以说是完胜3款贵的产品。

但为什么产品的价格之间,却出现了相反的趋势呢?

主要原因有两点,第一是产品的设计问题,另一个则是公司原因。

我一直告诉大家,不要去购买捆绑型产品,比如绑定两全或者寿险的产品。

首先,这些产品的价格一般都很贵,有些甚至远远超出了重疾险本身的价格。

其次,宝宝根本没有必要去配置两全,或者寿险。

比如寿险必须得等孩子死了还能赔付,孩子又不是家庭支柱,要寿险有什么用呢?

而少儿平安福2020和少儿超能宝3.0,就偏偏踩在这个坑上。

以少儿超能宝3.0为例。

50万保额的重疾险每年只需要1220元,可以说的上是非常便宜。

但购买这款产品,就一定要捆绑一个两全险,每年花3880元。

加上两全险的好处,是如果没得重疾,满期可以拿回已交保费。

但是大家仔细想一下,保费里面几乎四分之三,都用在了两全险上面,这不是喧宾夺主吗?

更何况,几十年后拿回来的保费,也早就贬值了,实际年化收益还不到3%。。

所以,大家有时看到价格非常贵的重疾险,并不代表你的钱花在了保障上。

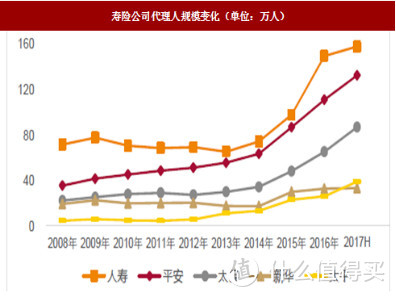

除了产品本身的问题以外,公司运行方式也是一个非常重要的因素。

平安、人寿等公司有数百万代理人,以及铺天盖地的广告。

这意味着极高的成本。

截止2017年,人寿和平安的代理人数量,都已经超过了150万,占据了整个保险市场的35%。

也就意味着,你想买保险时有35%的几率,首先接触到的产品就是这两家的。

虽说人多了,公司的名声是大了。

但这么一大群人,需要付出的成本也是很高的。

培训要钱,发工资要钱,管理要钱,还要再加上场地、开设分支机构等费用。

根据平安人寿年报,2019年的手续费及佣金支出,就高达74704384981(别数了,747亿)元。

另一个打响知名度的方式,就是大量投放广告。

2018年度,平安人寿的广告开支是118.89亿元,平均每天花掉5502万元。

这些巨额的广告花费,大家仔细想一想就能明白,最终是谁在出?

羊毛出在羊身上啊。

对于咱们消费者来说,我们并不是怕“价格贵”。

但是我们希望,多付出去的每一分保费,都有它的价值。

如果所谓的“贵”,只是因为产品结构不合理、运营成本太高、广告开支巨大造成的。

那么对不起,我不想当这个韭菜。

很多消费者信奉,一分价钱一分货。

但是很可惜,在保险的世界里,并不是这样的。

想挑到一款满意的产品,不仅要看表面,更要深入对比条款。

毕竟你手上的合同,才是理赔时唯一的依据。