24

25

买完保险没多久就患癌,我被保险公司查了个底朝天

2023-02-09 20:29:41

6点赞

32收藏

8评论

2021年1月,我在洗澡时发现自己右乳有一个小疙瘩,经过检查后确诊乳腺癌,在46岁的年纪,我就这样毫无防备地被重疾迎头一击。

2月份我做了手术,后续又经过大半年的治疗,这期间的心路历程语言无法描述,我更想跟大家分享的是,我一波三折的理赔过程:

3份保单,我治病的底气

刚过等待期就出险,我被保险公司查了个底朝天

乳腺癌治疗自己花了2万,保险获赔34万

一、3份保单,我治病的底气

确诊乳腺癌时,我首先想到的就是治疗费,这是个永远无法回避的问题。于是在第一时间翻看了自己购买的所有保险,幸运的是,有3份保险可以申请理赔。

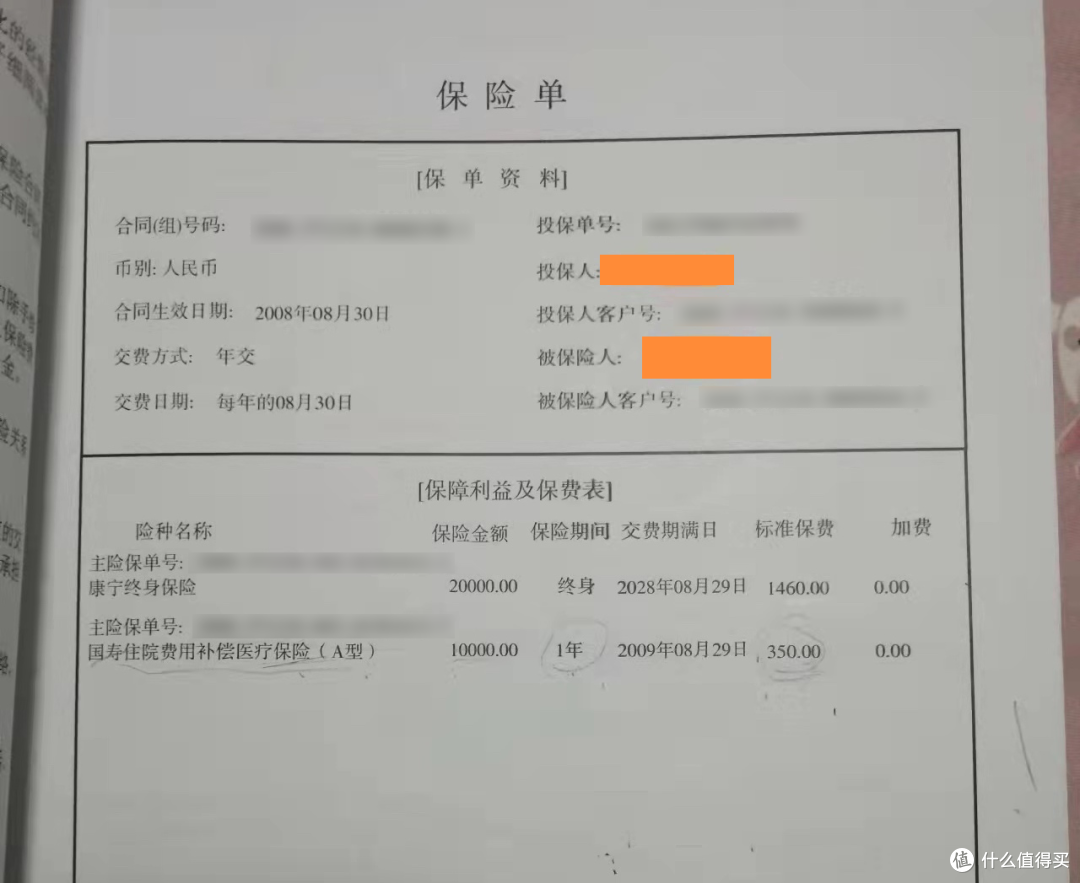

第一份是中国人寿的康宁终身保险,2008年8月买的,保费一年1千多,有2万的重疾保额,大病双倍赔付。

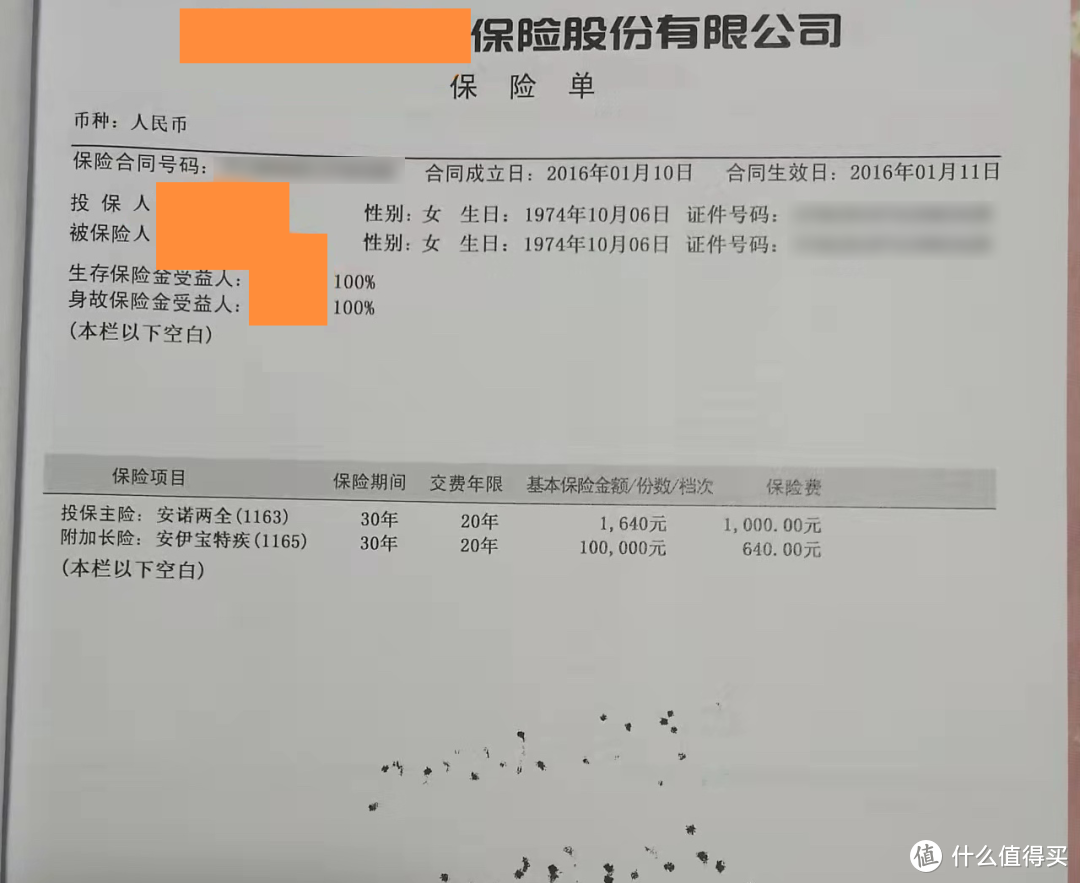

第二份是平安的安诺两全险,附加的安伊保特疾是女性专项重疾险,2016年买的,保费一年共1千多,保额共10万多。

第三份是2020年6月买的农银人寿百家康重疾险,保费一年3千多,保额20万。

平安安伊保和中国人寿康宁终身险保单

平安安伊保和中国人寿康宁终身险保单

前面两份保险买得很早,是在我不那么了解保险的情况下买的。那会儿提起保险,大多数人都不认可,觉得保险是骗人的,但在我朴素的认知里,隐约觉得保险是件好事。

正是这种不排斥的态度,我陆续给自己和家人买了几份保险,家里人对我这一行为会有质疑,但也没有强烈反对。

第三份保险买得比较晚,是当时在朋友的再三邀约下,参加了一家保险公司的培训,通过那几天的学习,我对保险有更全面的认识,于是自己检查了家里几份保单。

才发现买的前两份保险,第一份保额很低,第二份总保额高一些,但重疾保障不全,只保女性的5种重疾,所以我决定再给自己补充一份重疾险,便有了这份保120种疾病的百家康。

刚确诊时的我万分庆幸,自己买这三份保险的决定是多么明智,在最关键的时刻,这3份保单无疑给了我最大的支持和底气。

一旦都能理赔成功,那我就能在不拖累家人生活的情况下,心安理得地接受最好的治疗。

当然,当时老公并不相信保险能这么轻易赔钱。

二、刚过等待期就出险,我被查了个底朝天

2021年3月底,我出院拿到相关资料后,便准备申请理赔,先是联系上了代理人,在代理人的协助下向保险公司提交了各种资料。

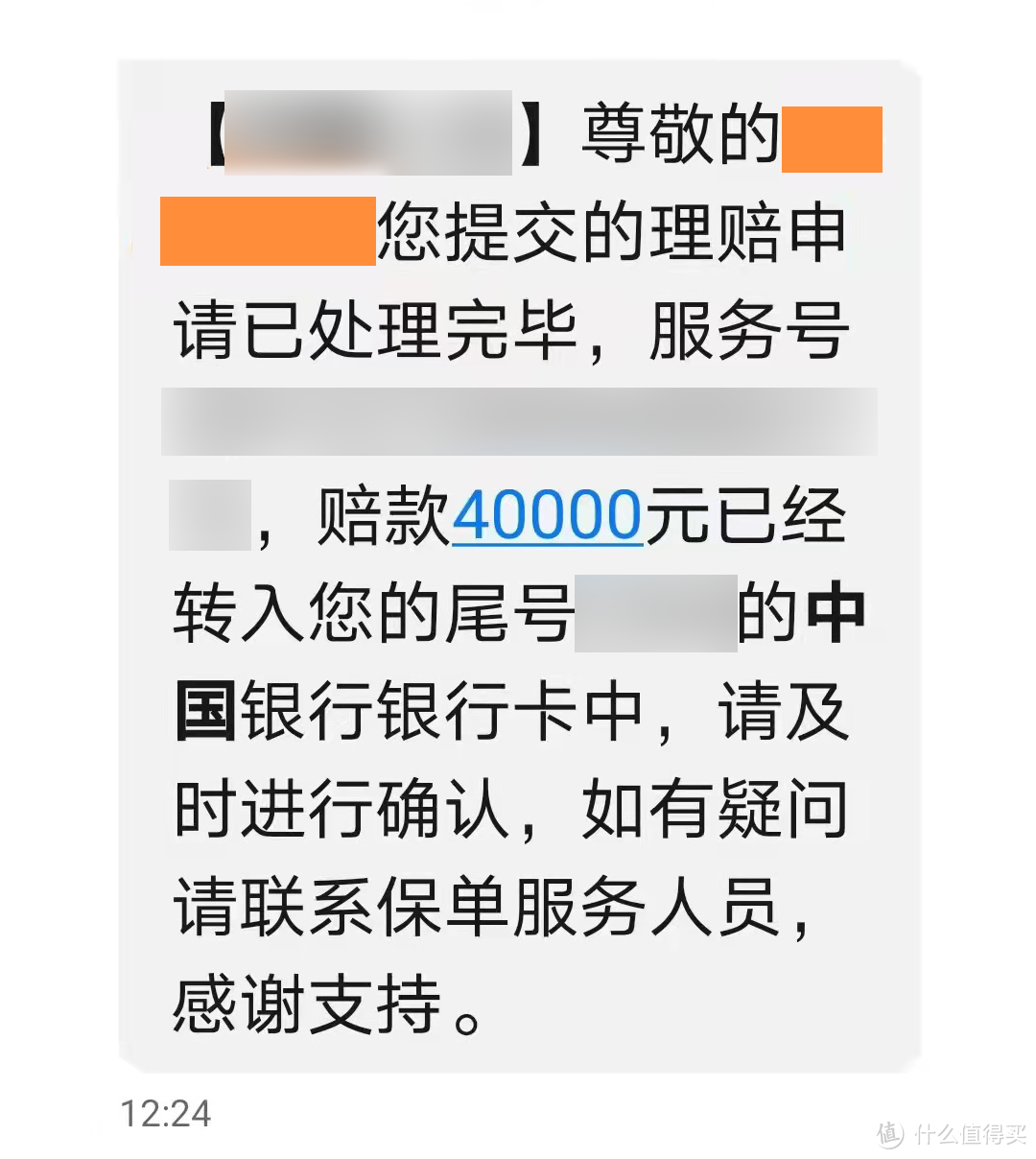

最早买的两份保险理赔都非常顺利,提交资料后的3~5个工作日后,两份保险总计14万元的理赔款就到账了:

老公非常意外,他始终认为保险就是买时容易理赔难,这么快速地理赔颠覆了他以往的认知。

不过百家康重疾险的理赔并没有这么顺利,因为它是2020年6月1日买的,等待期是180天,我确诊时刚过等待期没多久。

住院没几天,我便给农银人寿报案了,他家业务员很快就到医院探望了我,出院后我提供资料,正式进入了理赔程序。

除了在医院调查外,这家保险公司还陆续对我进行了以下3个方面的调查:

一是去了我的工作单位,向领导和同事询问了我的身体情况,并了解我以往是否有体检看病等相关资料。我是一名幼儿园老师,属于合同工,所以没有参加单位每年组织的女工体检,也就没有相关记录。

二是去社保局调查了我的医保卡记录,在这次生病前,我的社保是空白的,没有任何买药和住院记录。

三就是面访,有两个调查员到我家进行了面访,做了调查笔录,有问到“买这份保险的前因后果?什么时间发现的疾病?怎样发现的?”等诸多问题,问得很详细,问询中我也是如实回答。

面访的最后,那位女调查员还对我的手术部位进行了拍照,说是要上传总公司审核。

这种拍照让当时的我心里很不舒服,但想到这也是保险公司理赔的工作流程,心里就逐渐释然了。

我也非常清楚,这份保单的理赔过程之所以复杂,是因为我是刚出等待期不久就出险,对保险公司来说属于嫌疑单,详细调查是必然的,我愿意配合。

做完以上调查后,调查员便让我们在家等待总公司的审核结果。我老公还是会有些不放心,但我心里并不焦虑,因为自己在投保和理赔过程中,没有任何投机取巧的行为。

三、乳腺癌治疗自己出了2万,保险获赔34万

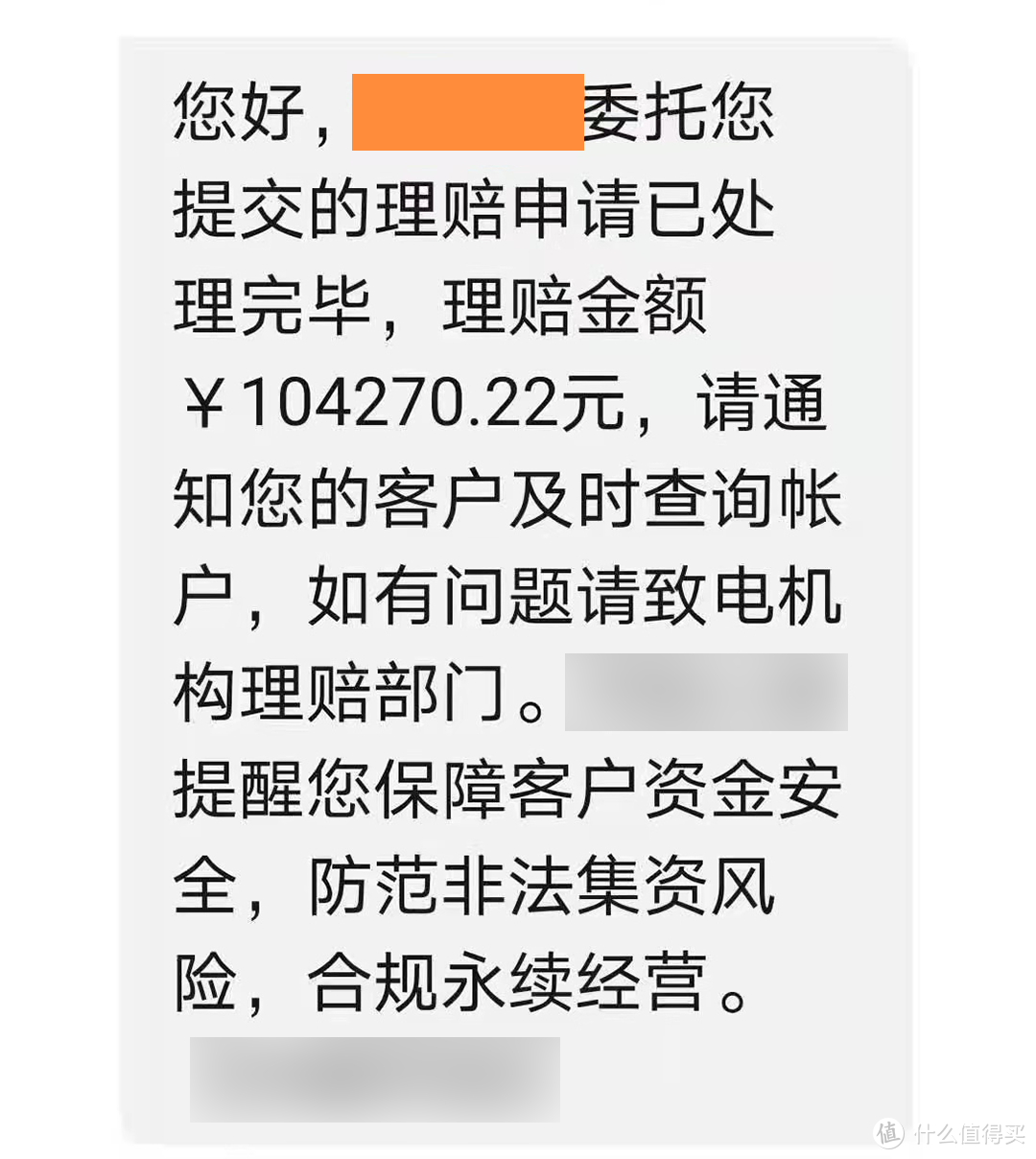

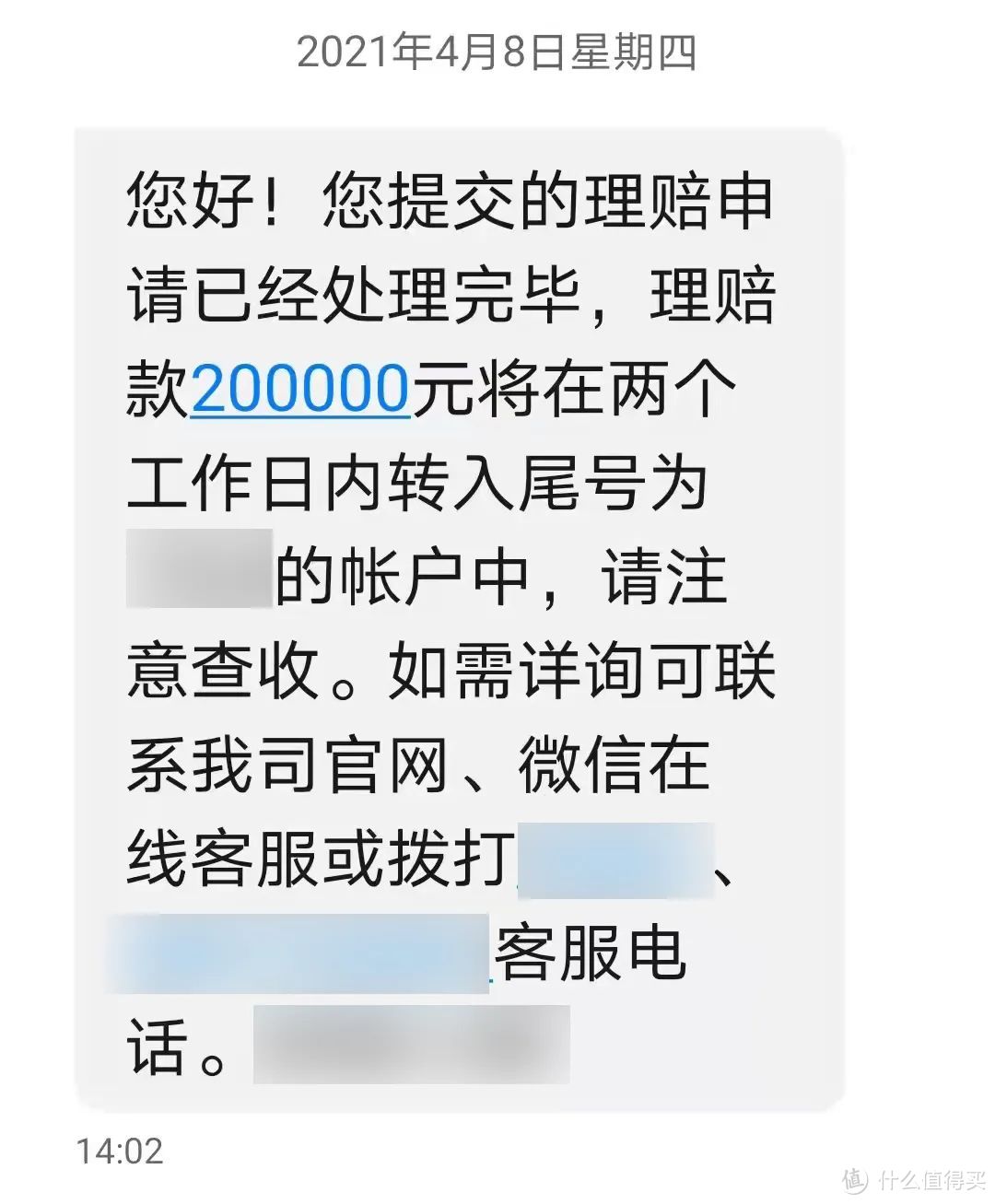

果不其然,大概过了20天,保险公司核查完毕,这份保单的20万理赔款也到账了。

三份重疾保单加起来,我一共获赔了34万。

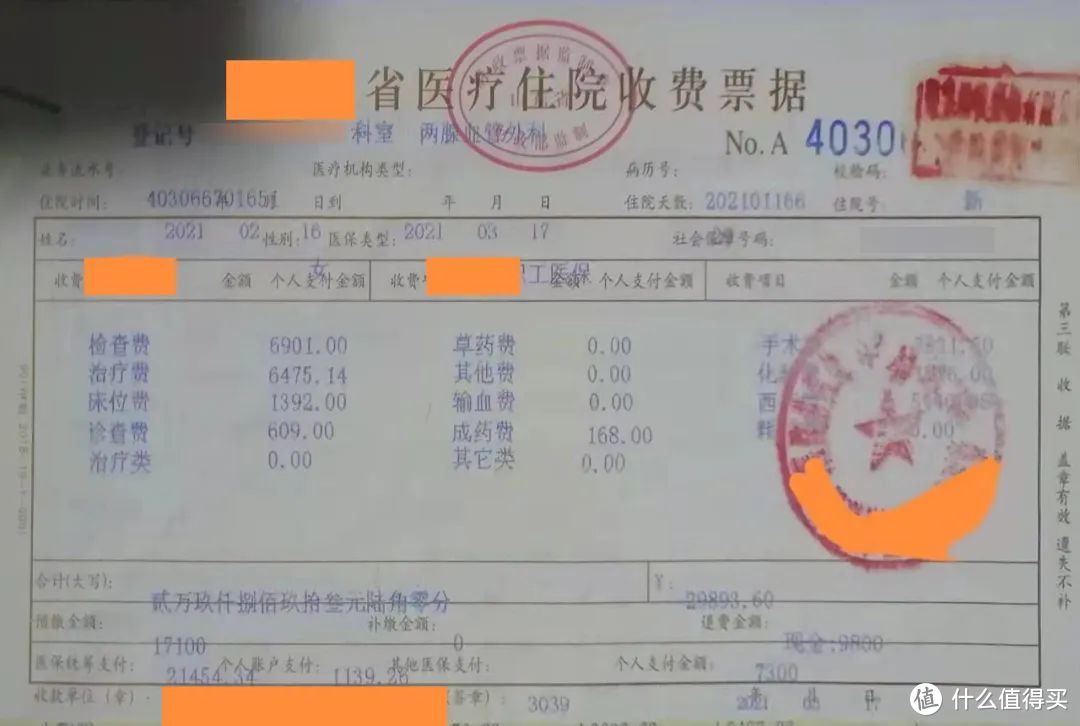

因为我确诊的是早期乳腺癌,所以治疗的总医疗费是10万多,医保报销了80%,我自己只花了2万左右。

部分花销

部分花销

本来想着医保报销后,可以用我们当地的惠民保险报销一些,但惠民保社保内外各要2万免赔额,我花的钱还没达到惠民保的理赔标准。

另外因为孩子的重疾险是我买的,自带投保人豁免,我出险了,所以孩子后续6.4万保费也不用再交了。

其实没有买重疾险,2万的治疗费,我的家庭也能承受,但买了重疾险后,有理赔款支撑治疗,会发现无论是自己,还是身边人,对这个病的态度都更轻松。

主动分享投保和理赔过程,也是想通过自己的亲身经历提醒大家,想要理赔顺利,可以多多注意如下几个方面:

1、投保时,如实做好健康告知,不要心存侥幸,保险公司的调查是相当细致的,如果故意隐瞒病情,最后的结果很可能会遭保险公司拒赔;

2、医保卡千万不要外借,如有购药记录,尤其是有关慢性病的购药,保险公司都会默认是本人,到时也可能影响理赔结果;

3、住院时主动跟医生说明你有商业保险,这样医生在书写病例时会注意措辞。我的医生很好,我一住院他就主动询问了我是否有商业保险;

4、买了保险,也要定期检视家庭保单,我们的收入、年龄、身体情况等都会随着时间不断变化,那保障的需求也会相应地发生变化,定期检视,才能查漏补缺;

5、原先的老保单不要随便退保,尤其是买了好几年,有如实做好健康告知的保险,如果在保单检视中发现保障不够全、保额不够高,可以和我一样,选择加保。

最后,希望大家都能买好保险,但永远不要用到。

生病后的身体,我明显感到大不如前。以前我经常参加爬山徒步之类的活动,但现在上一天班就觉得很累,只能静态养生。

所以,最好的祝福还是平安健康:)

zyf6555

校验提示文案

三管齐入

校验提示文案

张小妍姐姐

校验提示文案

zm200603

校验提示文案

zm200603

校验提示文案

张小妍姐姐

校验提示文案

三管齐入

校验提示文案

zyf6555

校验提示文案