233

135

财团攻略 篇三:如何用保险抵御人生中的死亡风险【全攻略】

2019-03-21 14:04:59

2点赞

17收藏

5评论

全文4000多字,读完预计需要7分钟。

为增加阅读体验,可以阅读本篇前,回顾保险篇和疾病风险篇。

如果让你为自己的生命定价,你觉得自己值多少钱?

生命无价,但显然我们能付出的金钱有限,于是保险公司想出了这样一种方式:

对我们的生命进行风险划分。

死亡风险从人类的一生来看,是确定的。

凡人皆有一死。

但怎么死是个未知数。

病死?

老死?

意外死?

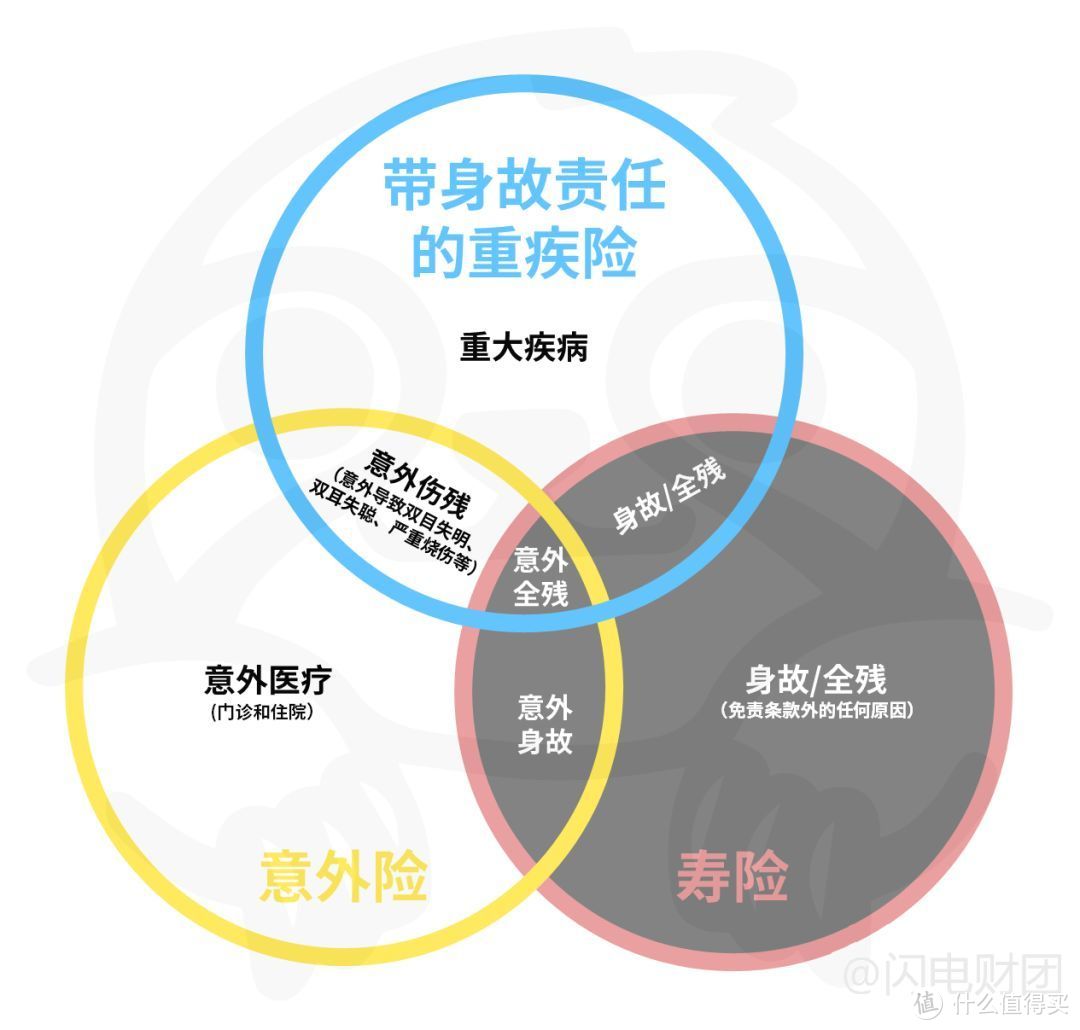

于是,针对不同的死亡风险,保险公司采取了不同的定价,形成了——意外险+带身故责任的重疾险+寿险。

它们分别覆盖了不同的区域,又互有重叠的部分,就像下面这样:

意外险:意外受伤、意外伤残、意外全残、意外身故,给赔

带身故责任的重疾险:轻症、重疾、伤残、全残、身故,给赔。

寿险:全残、身故,给赔。

可以看到,寿险覆盖了全部的死亡风险;而意外险是只涉及了与意外死亡相关的部分,另一部分是与死亡无关的意外医疗和伤残;带身故责任的重疾险则是兼顾了重疾险和寿险。

从价格上来说,同样是50万保额,意外险<寿险<带身故责任的重疾险。

综合来看,寿险是覆盖死亡风险最全面的,怎么死都赔(当然,免责条款除外),价格也最适中,但是为什么还会有意外险和带身故责任的重疾险呢?

识别风险

这大概要从人寿保险的起源说起:

哥伦布发现新大陆,世界上许多未知的土地开始被一个个船长发现,大航海时代开启。

在这样的背景下,一种特殊的货物出现了,那就是——黑奴。将黑人从非洲运往美洲,卖给庄园主们作为奴隶。

这种大规模贩卖黑人作为奴隶的罪恶活动,由于高额的利润大肆盛行。

但由于从非洲到美洲,需要横跨大西洋,航行时间长达一年半载,同时运输条件恶劣,往往有近1/3的黑奴不幸死在船上。

为了减少利益受损,当时很多奴隶贩子,都把黑奴当作货物进行投保,从而产生了以人的生命或身体为保障标的的保险。

这就是人寿保险的雏形。

后来船上的船员纷纷表示不满,同样面临着海难和传染病的威胁,凭什么奴隶能投保,他们却不能?并且黑奴只经历一次运输,船员们却常年在海上往返,遇险率更高。

于是经过发展,不但黑奴能投保,船员和船长也能投保。

正如故事中,船主为黑奴投保,是因为黑奴=船主的财产,黑奴死亡=船主财产损失。

而船员们想要投保,是因为他们死后,他们的父母会失去儿子,伴侣会失去丈夫,子女会失去父亲,他们的死亡对他们的家人是种损失。

所以,人寿保险的本质,是将人的生命视为一种财产,对其进行风险对冲,是以我们的生命为标的,对冲亲人受到的损失。

那么,意外险又是什么个情况?我们依旧用人寿保险起源故事的场景,演绎一下它与寿险的不同。

在海上人寿保险诞生后,越来越多的船员为自己买了人寿保险。时间久了产生了一个问题,如果船员死在家里赔不赔?

如果赔,那似乎就超出海上风险的概率了,大大增加了出险率;如果不赔,那船员们要讨说法,以自己的生命为标的投保,死了为什么不赔?

为了区分海上遇险死亡和其它情况下的死亡,保险公司就设计了意外险和寿险。

在海上死亡属于意外险范围,任意死亡属于寿险范围。

同样保额,海上死亡概率更小,保费便宜;任意死亡概率更大,保费更贵。

将海上死亡和任意死亡区分开后,出险问题解决了。

但过了一段时间,又遇到了新的问题。每当船员生病或者受伤,船员们如果治疗,会花钱并且活下来,就拿不到保险金;如果不治会死,但可以拿到保险金。久而久之,船员们都选择干脆不治身亡。

面对这样的局面,保险公司就开始在海上意外险中加入了意外医疗,如果你在海上受伤或生病,没有死,同样可以拿到赔偿。这就有效的减少了船员们放弃治疗造成的死亡。

再看带身故责任的重疾险,它是兼顾了重疾险和寿险。

这主要是因为保险起源得十分早,当时的医疗条件并不先进,得了重疾基本上相当于被判了死刑,疾病风险和死亡风险在重疾领域基本上是重叠的,因此早期保险公司在设计重疾险时,基本上都是含有身故责任的。

直到进入了近现代后,医疗水平发展迅速,疾病的筛查诊断和五年内存活期增加,疾病风险和死亡风险渐渐分开,重疾≠死亡。同时,疾病生存率的提高和医疗开支的逐年飙涨,使得保险用户开始追求更高性价比的重疾保障。

于是,保险公司对早期带身故责任的重疾险进行了拆分,将寿险部分剥离,设计出了消费型纯重疾险。降低了保费,提高了保额,增加了杠杆比。

从概率学上来说,消费型重疾险的杠杆比,是在牺牲了出险率的基础上置换而来。

整体而言,从产品设计角度来看:

意外险提供了更高的杠杆比;

寿险提供了更全面的死亡风险对冲;

带身故责任的重疾险,则在进入近现代后被拆分成了消费型重疾险+寿险,不再是对冲死亡风险的主力产品。

所以,对冲死亡风险的工具就主要是意外险+寿险。

预估损失

那么意外险和寿险怎么选怎么搭配,就要从两方面来看:

1、一个人死亡会造成的具体损失

一个人的死亡会带来的损失,往往是一个人所能创造的财富,因为死亡而消失的损失。

而每个人的职业不同,创造财富的方式不同,死亡带来的损失也不同。

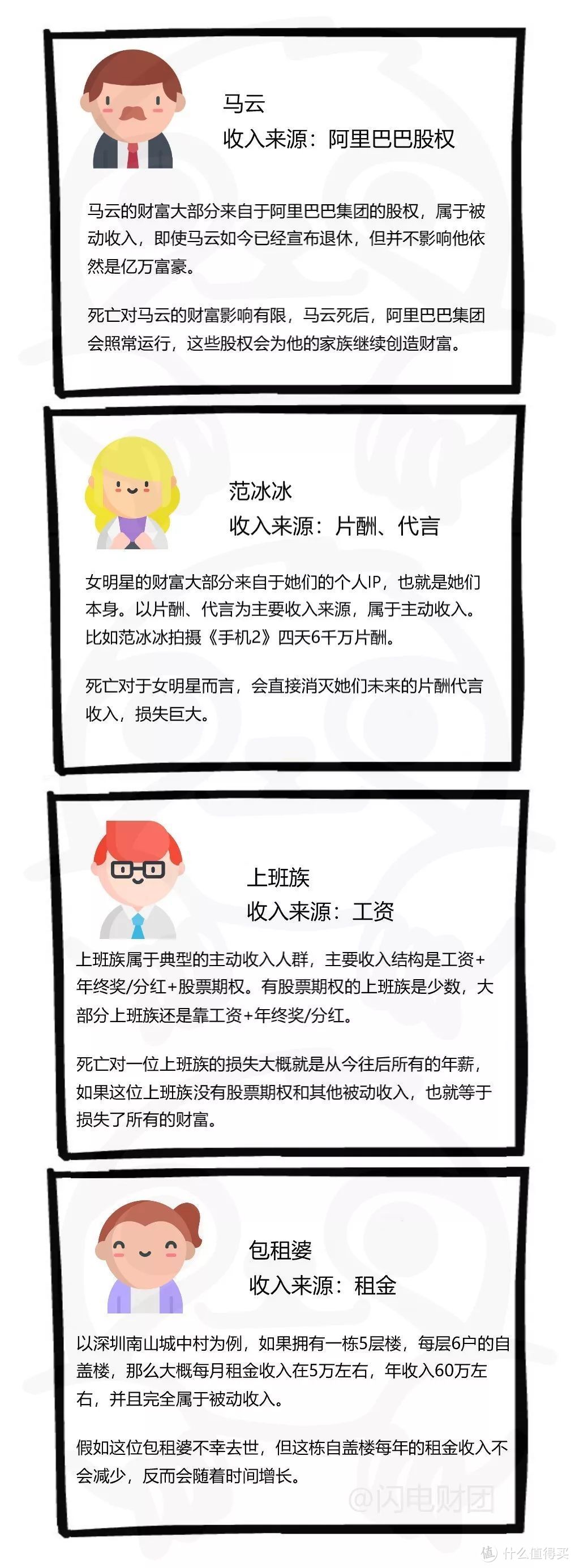

我们以四个代表人物来看:

这样一对比就会发现,从死亡会造成的损失来看:

依靠主动收入积累财富的范冰冰、上班族,死亡损失更大;

依靠被动收入积累财富的马云、包租婆,死亡损失更小。

2、一个人承担的家庭经济责任

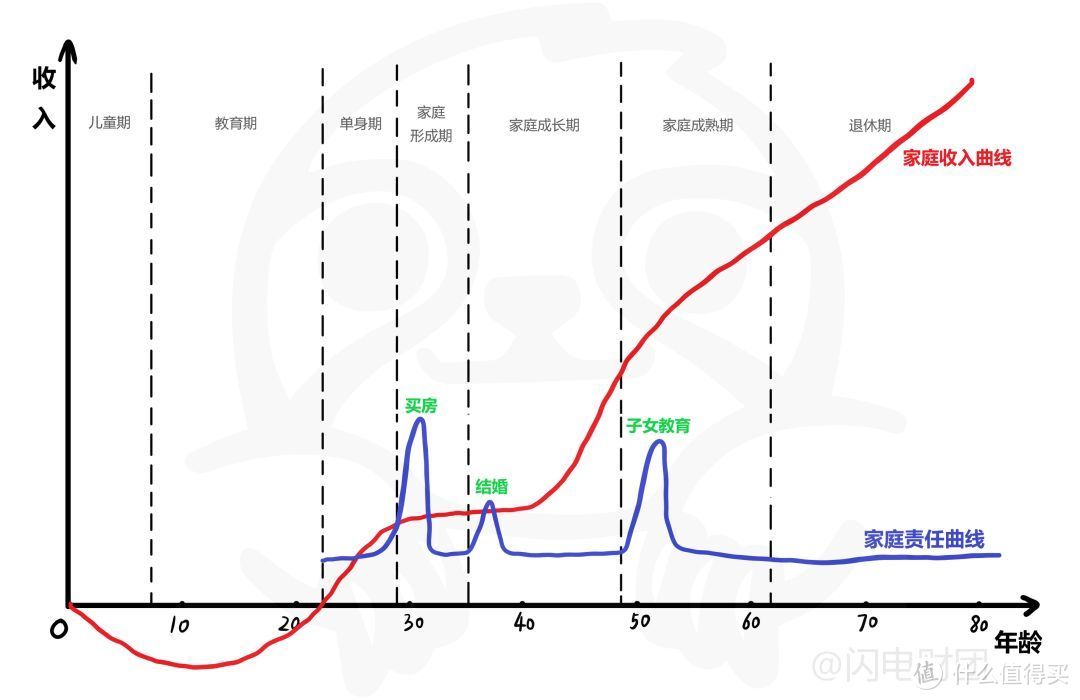

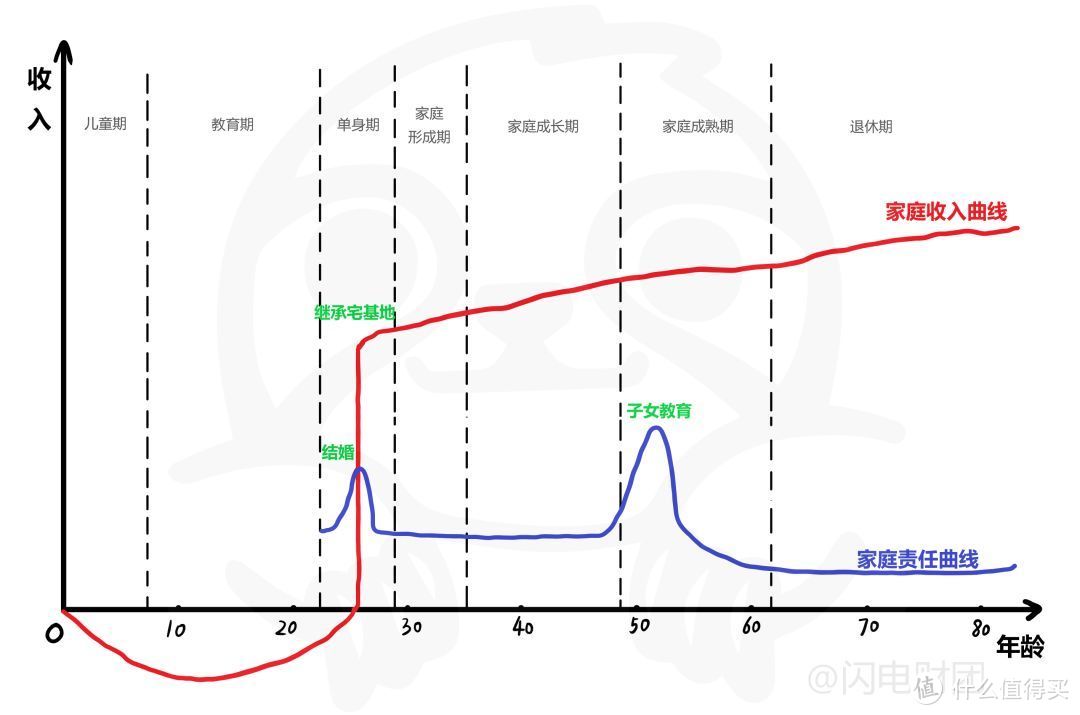

A.不同的年龄阶段,承担的经济责任不同。

儿童期与教育期:未成年,没有收入尚且需要父母抚养,并不承担任何家庭经济责任。同时,由于年幼,病死与老死风险低。因此,配置意外险足矣。

单身期:开始有收入,尚未成家,需要承担的家庭经济责任少。年轻,病死老死概率低。因此,同样是意外险足矣。

家庭形成期+家庭成长期+家庭成熟期:这个阶段开始大面积承担起结婚生子、买房买车、子女教育、父母赡养等家庭经济责任。负担最重,一旦遭遇死亡,房贷车贷、孩子学费、父母赡养等都会瞬间形成财务黑洞绞碎一个家庭。因此,这个阶段需要开始上意外险+寿险工具,对冲死亡风险造成的家庭经济损失。

退休期:年龄大了,收入少了,但需要承担的家庭经济责任也少了。孩子基本成年独立,父母年迈离世,房贷车贷基本还完,只需要关注个人养老问题就好。年轻时如果没买任何保险,这个阶段就是意外险就足够了,其他保险也基本买不了(体检不过关)或者买了也不划算(保费倒挂)了。

B.不同的收入,对冲的经济责任的效果不同。

马云:他的收入远远超过如买房买车、子女教育、父母赡养等家庭经济责任需要的支出,并且被动收入使得他本人即使死亡,财富也依旧可以保持增长,因此马云可以说是用自己的收入完全对冲了家庭经济责任。

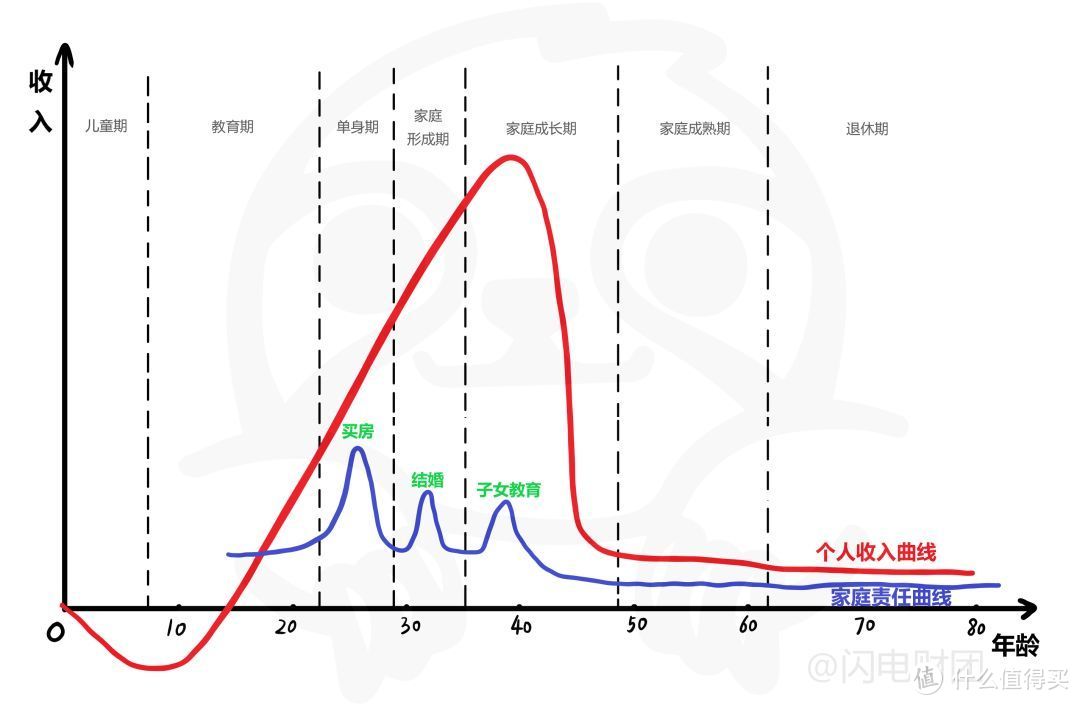

范冰冰:女明星是青春饭,收入高峰期的收入可能非常高(片酬4天6千万),而一旦退隐收入也可能断崖式下跌(0片酬0代言),但总体而言,由于高峰时期的收入非常高,同样是完全覆盖了有可能涉及到的家庭经济责任,退隐之后靠着之前的财富积累进行投资也可以获得高于普通人的收益,因此也属于靠自己的收入对冲了家庭经济责任。

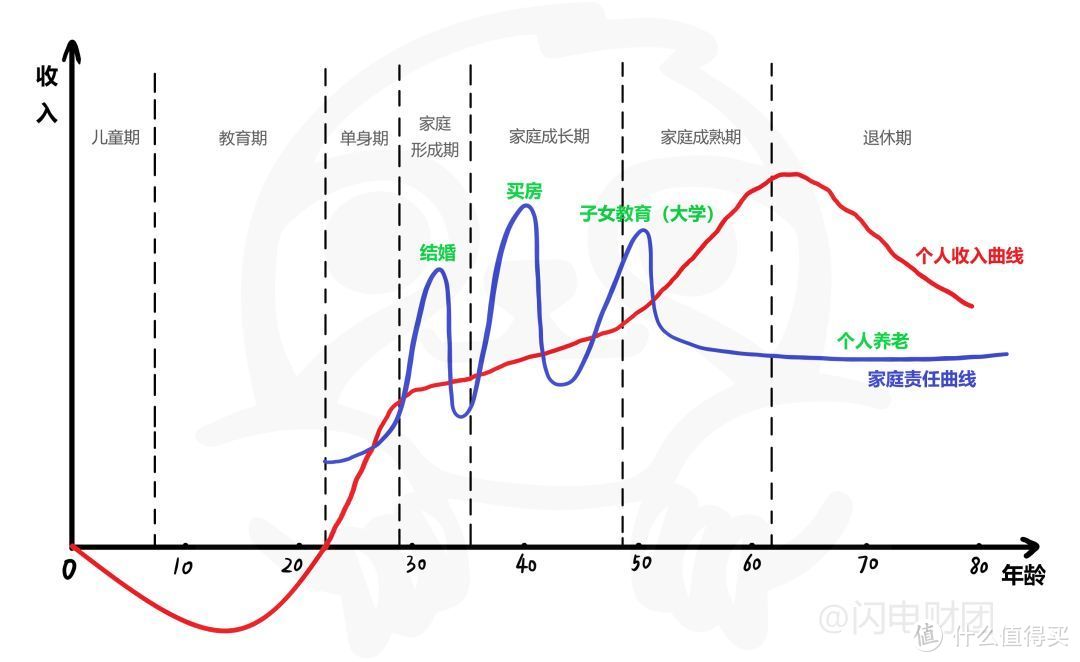

上班族:不管是年入5万还是年入50万,不管是身处小县城还是身处北上广,每个上班族都不可避免的需要经历结婚生子、买房买车、孩子教育、父母赡养的经济责任,而与马云、范冰冰不同,做为普通上班族在完成这些经济责任时,往往需要动用储蓄和贷款,比如存钱攒首付,买房7成靠贷款,孩子大学学费要提前存等等,所以每个阶段的经济责任都需要同时动用【过去+未来的收入】才能填平。那么依靠主动收入的上班族如果突然死亡,房贷车贷、孩子学费、父母养老等等这些经济责任就会失去依靠,形成家庭财务黑洞。这就需要使用保险工具进行风险对冲,对有可能涉及到的家庭经济责任进行覆盖。

包租婆:以租金作为主要收入的包租婆,收入水平也许不能和马云、范冰冰比,但是也绝对足够覆盖大部分经济责任了,同时租金是一种被动收入,完全不受死亡影响。因此,包租婆同样是用自己的收入对冲了家庭经济责任。

综合了一个人死亡会造成的损失和需要承担的家庭经济责任后,就产生了一个问题:

既然马云、范冰冰、包租婆,都用自己的收入对冲了家庭经济责任,同时死了也不影响财富增长,为什么还要买寿险?

同时,对于上班族,有大量的家庭经济责任需要风险对冲,但每月付完房贷、车贷、孩子学费等家庭开支后,剩下的现金流能不能支付起一张足额的寿险保单就成了问题。

控制投入

为了解决这些问题,保险公司又想了办法,设计出了2种不同的寿险,就像这样:

同样的保费投入下,终身寿险的赔付率更高,定期寿险的杠杆比更高。

终身寿险:是一种100%赔付率的产品,人类的一生中最终都会迎来死亡。所以对于保险公司而言,它是一种完全没有【死差】,只有【利差】的产品。因此,终身寿险的设计更像是将一笔资金托付给保险公司,由保险公司进行投资运作,在死时,保险公司会将【本金+预定利率】一次性返还给用户。

对于保险用户而言,终身寿险的杠杆比很低,收益和银行定存的收益差不多。但欧美很多富人群体购买,更多是为了规避遗产税,欧美地区遗产税高达45%,因此,在欧美地区类似马云、范冰冰、包租婆等群体往往会购买大额终身寿险,来规避遗产税。

定期寿险:则是一种有限期的寿险产品,比如20/30年,或者保障到60/70周岁。与终身寿险相反,定期寿险的杠杆比很可观。这是由于限定期限后,定期寿险成为了一种既有【死差】也有【利差】的产品,它的高杠杆比其实是用降低赔付率换来的。

对于上班族群体来说,定期寿险降低了保费,提高了保额,增加了杠杆比,有效的对冲了20岁~60岁收入高峰期的死亡风险。

这样设计后,富人群体往往选择买终身寿险来规避遗产税;上班族群体可以买定期寿险,对冲收入高峰期死亡造成的损失。

总体而言,意外险与寿险的选择,是结合一个人的年龄、职业、家庭现金流情况作出的综合考量。

正如疾病风险篇中小明一家,如果为他们做一份抵御死亡风险的最优方案,大概就长这样:

如果是马云一家,使用保险工具配置终身寿险等产品,则更多是出于财富传承考虑,不再是出于风险对冲需求了。

最后

这可能是我写得最纠结的一章了,因为真正面对死亡风险时,才真正体会到自己的生命也有贵贱之分。

正如开篇的漫画,我们的内心都会觉得自己的生命是无价的,然而我们却并不能拿出与自己认为的身价相匹配的金钱。

但反过来,身价过亿的马爸爸,他的死亡却对他的财富几乎不造成影响,从风险对冲的角度,他需要对冲的损失大概无限趋近于0。

保险这种金融工具,或许也从侧面反映了,富人天然拥有更高的抗风险能力,连死亡都不例外。

而普通人,不论面对疾病风险还是死亡风险,我们的抵抗力都太弱了。

这或许就是保险工具发展了600多年成为了四大金融支柱之一的原因吧,面对风险,我们天然的会去寻求对冲工具。

风险总会推动着人们去买保险,如果有一天你突然想买保险了,大概就是你感受到风险的时刻。

如果你对买保险有困扰,可以尝试给我留言~

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<

王大治ang

就像你饿极了的时候 面前一碗香喷喷的面,还有一个未来二三十年解决这种饥饿问题的锦囊,99%的人都会选择先吃这碗面,这碗面就像现金一样,拿到手吃到肚子就安心了,但是也只能救一时危机。

校验提示文案

王大治ang

就像你饿极了的时候 面前一碗香喷喷的面,还有一个未来二三十年解决这种饥饿问题的锦囊,99%的人都会选择先吃这碗面,这碗面就像现金一样,拿到手吃到肚子就安心了,但是也只能救一时危机。

校验提示文案