6

7

如何用保险抵御人生中的疾病风险【全攻略】

2019-03-07 15:23:57

41点赞

1069收藏

43评论

人类一生中,小到感冒发烧、大到癌症心脏病,疾病风险始终存在。

所以,挑选可以对冲疾病风险的保险工具降低损失,是大多数财富游戏玩家的必备选项。

那么,问题来了。

打开百度搜保险,眼花缭乱的各种网页,根本看不懂的产品介绍。健康医疗险是干什么的?重大疾病险是指哪些重疾?0免赔是什么意思?定额给付是什么意思?定期和终身怎么选?轻症豁免又是什么?

以上种种,大概会让很多新手玩家崩溃一次。

那么,怎么简单易懂的搞明白我们到底需要什么样的保险工具,不如先试试看图理解:

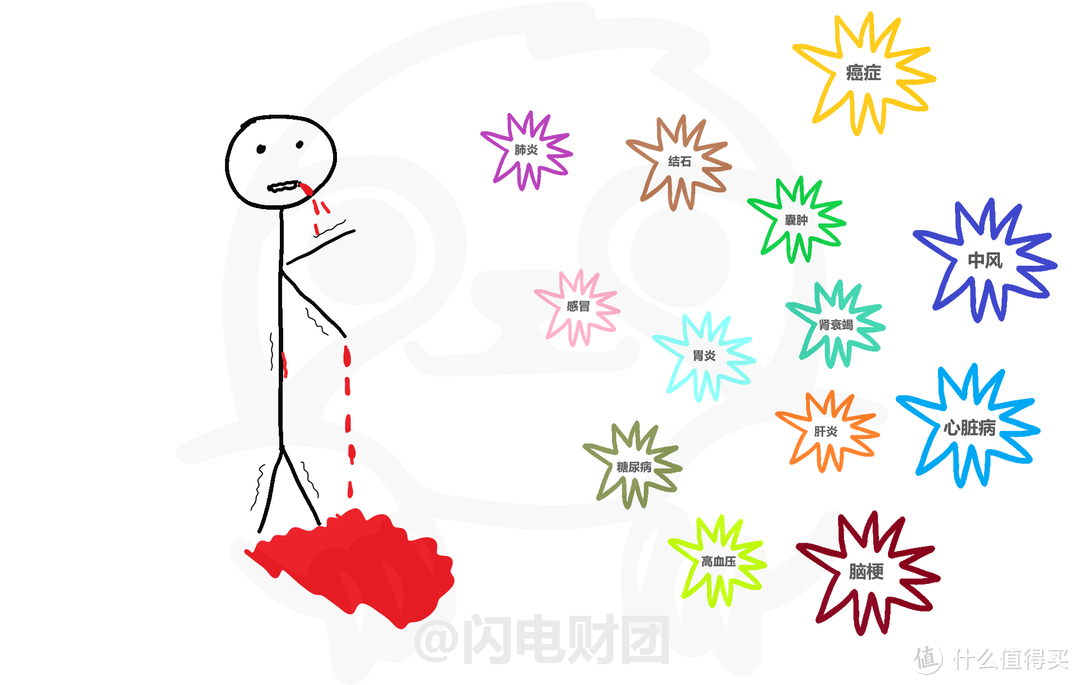

首先,在没有保险工具的情况下:

每次遇到疾病,都只能靠自己的储蓄硬抗。

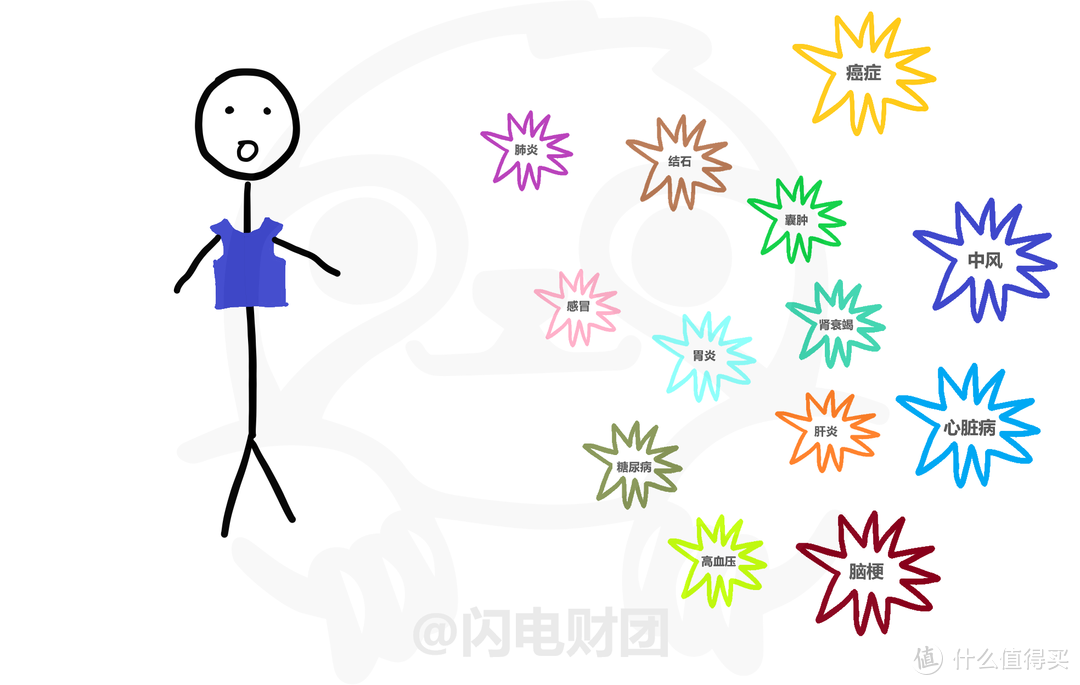

然后,在有医保的情况下:

医保就像一件防弹背心,它覆盖住了一定范围,但是其余的部位仍然需要我们自己承受。

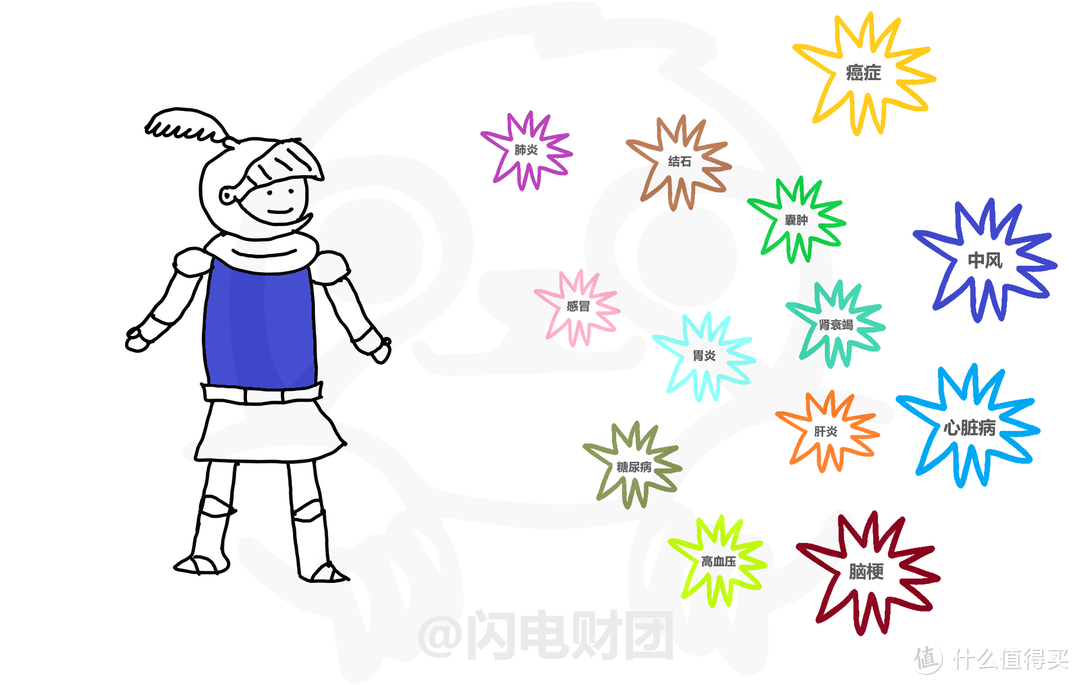

再然后,有医保+医疗险的情况下:

医保如果相当于防弹背心,那么医疗险就相当于覆盖率更高的盔甲了,它即可以在没有医保的情况下单独使用,也可以和医保搭配,覆盖医保范围外的剩余部分。

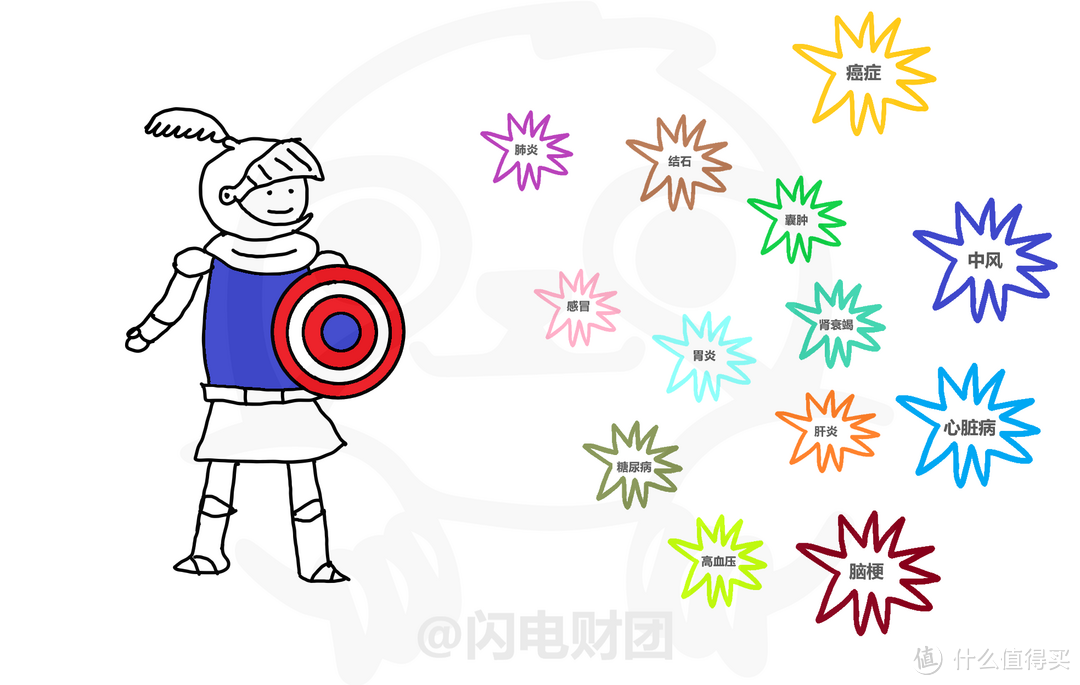

最后,有医保+医疗险+重疾险的情况下:

与报销制的医保和医疗险不同,重疾险是给付制,它会一次性给你一笔现金,就像一个独立的盾牌,不受限制,可以由你自己灵活运用在你需要的地方上。

总体而言,覆盖住的地方越多,受到的损失就越小。

我们再看看每种工具的细节:

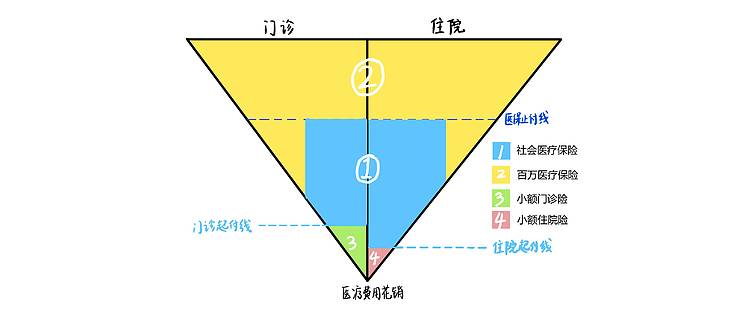

医保

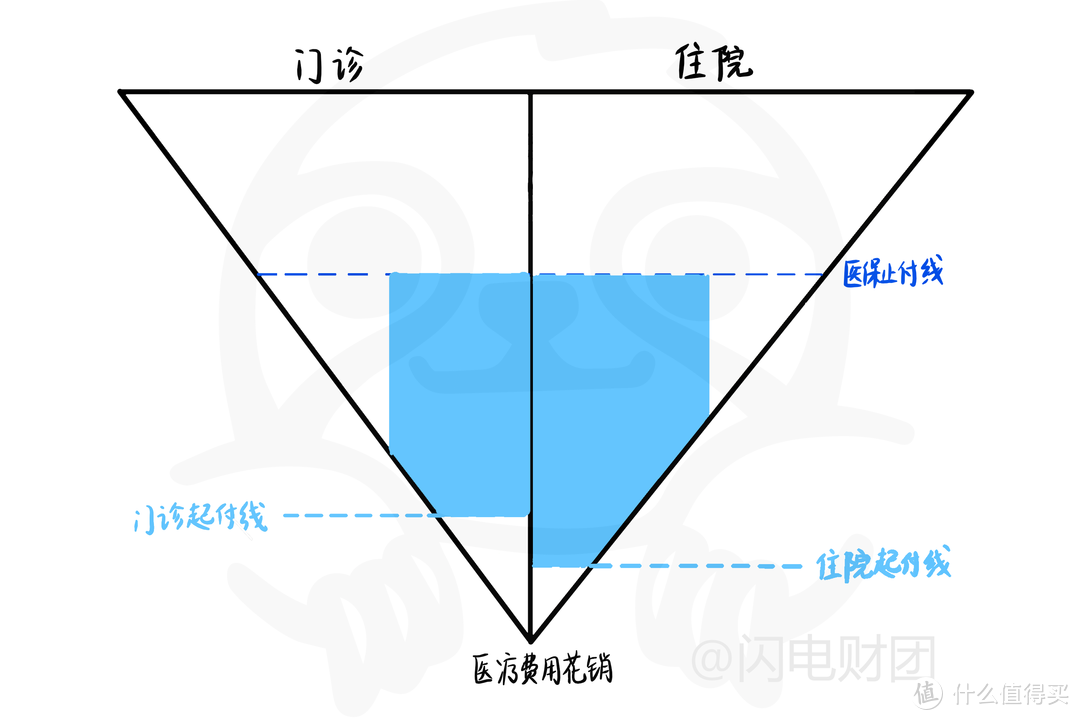

医保分为城镇职工医保、城镇居民医保、新农合等,每种医保的报销范围不同,以北京的医保报销范围为例:

可以看到,医保普遍有起付线、止付线和自费部分,总体而言,覆盖的医疗费用在20万以内。所以医保的风险对冲结果大概长这样:

空白的部分就是医保无法覆盖的部分,那么这部分就需要使用医疗险类产品来覆盖。

医疗险

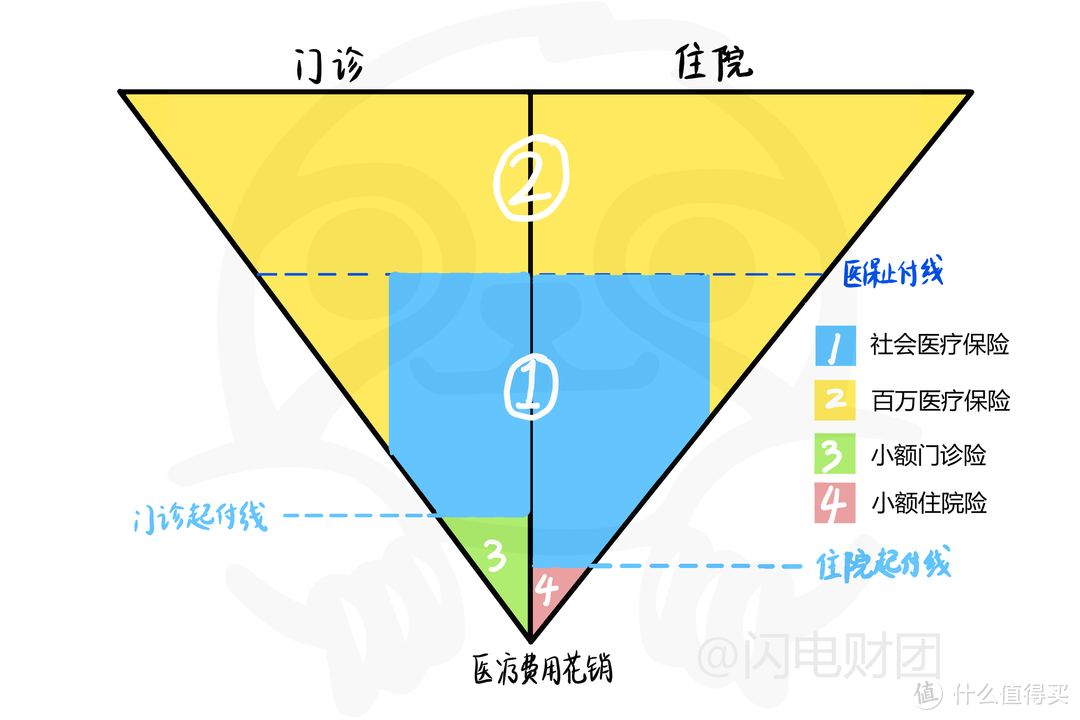

需要覆盖区域的不同,就产生了不同的险种。比如:

百万医疗险:覆盖医保之上,超出医保报销范围外的费用(有1万免赔额,医保报销后,超出1万以上的部分可以用百万医疗险报销)。

小额门诊险:覆盖医保门诊起付线以下的费用。

小额住院险:覆盖医保住院起付线以下与百万医疗险免赔额部分的费用。

医保+百万医疗险+小额门诊险+小额住院险,就实现了整体医疗费用的覆盖。

这意味着,小到感冒发烧,大到癌症心脏病,治疗期间产生的医疗费用都可以报销。

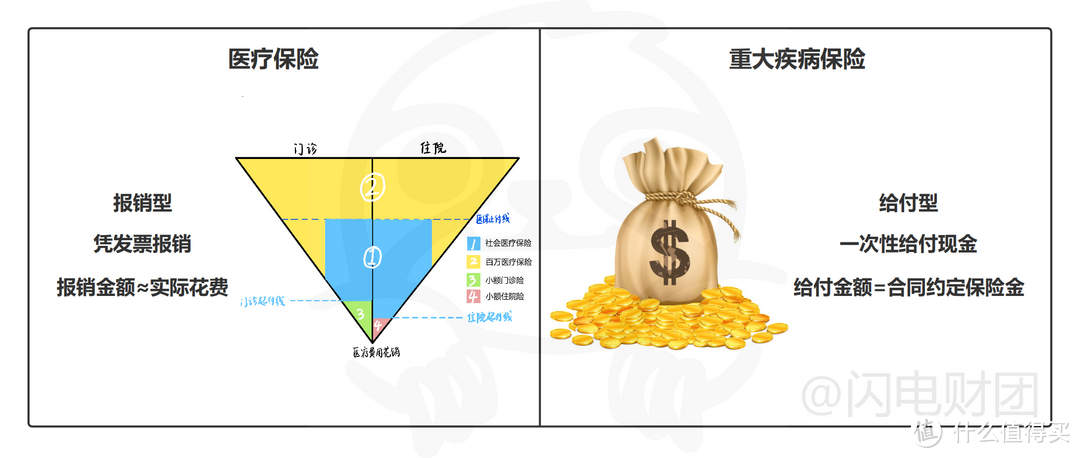

重大疾病险

当所有的医疗费用被医保+医疗险报销后,为什么还需要再加一个重疾险呢?

因为,两者对冲的风险损失不同。

医疗保险是凭发票报销,对冲的是患病期间的医疗费用支出。

重大疾病保险是现金赔付,对冲的是患病期间产生的收入损失。

比如35岁的小明,二胎家庭,自己月收入4万,妻子月收入2万,家庭年收入72万。

家庭开支:房贷2万/月,车贷4000/月,生活开销12000/月,两个孩子教育、疫苗等8000/月,家庭年支出52万8千。家庭总存款30万。

如果某天小明得了癌症,除了高昂的医疗费用之外,癌症治疗往往非常漫长,少则6个月,多则几年。这段时间小明是无法工作的,那么家庭收入立刻减少4万。

但是房贷车贷生活开销孩子教育等等家庭开支不会减少,甚至还会增加,因为患病期间小明需要陪护,孩子需要照顾。

那么这时妻子就面临要么请假扣工资、要么花钱请护工请保姆的收入减少问题。不管哪种,妻子最后的收入往往会下降一半。

这就相当于妻子1万月收入+30万的家庭储蓄,去面对52万多的家庭年支出,可能最多撑1年,小明家就要面临卖房卖车的问题了。

所以,虽然医疗保险能够很全面的覆盖小明患病期间产生的治疗费用,但是,对于这期间的收入损失和家庭开支却爱莫能助。

这个时候,现金赔偿制的重疾险意义就体现出来了。

重疾险会在确诊患癌之后一次性赔付一笔现金,这笔现金=约定保额,小明买的是100万保额就一次性给付100万现金,买的是200万保额就一次性给付200万现金。

这笔现金就起到了收入补偿作用,它可以用来请护工、还房贷、交孩子学费等等。

以上,我们完成了识别风险和预估损失,还记得保险工具选购三原则么?

识别风险,预估损失,控制投入。

那么,接下来就是控制投入。

控制投入

既然医保+百万医疗+小额门诊+小额住院+重疾险,可以全面覆盖疾病风险,是不是给全家人都按照这个组合买就是最好的?

并不。

不同年龄、不同发病概率、不同患病损失、不同的保单剩余价值,最优产品组合也有所不同。

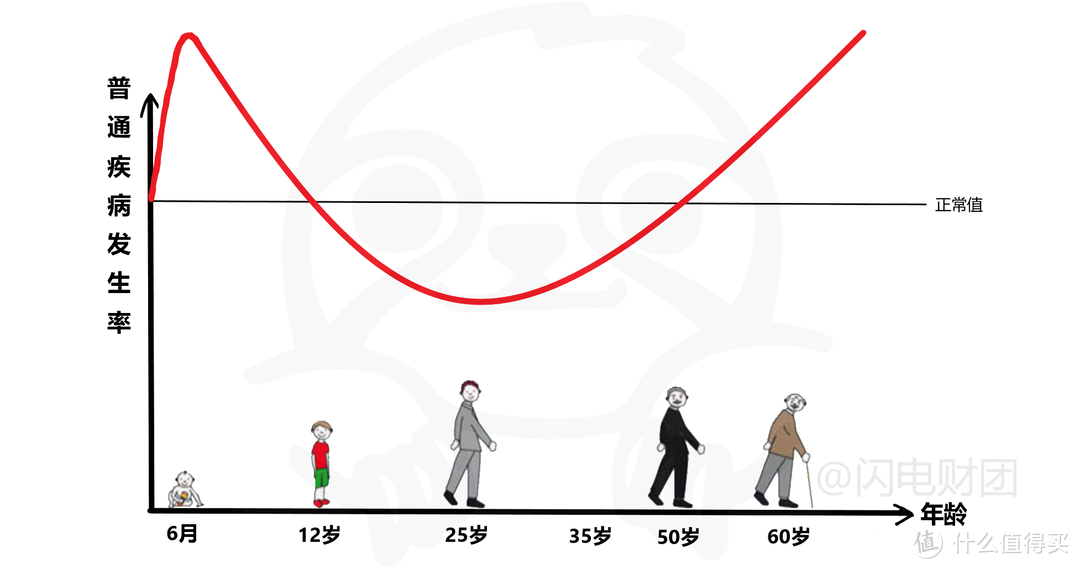

普通疾病发病率:

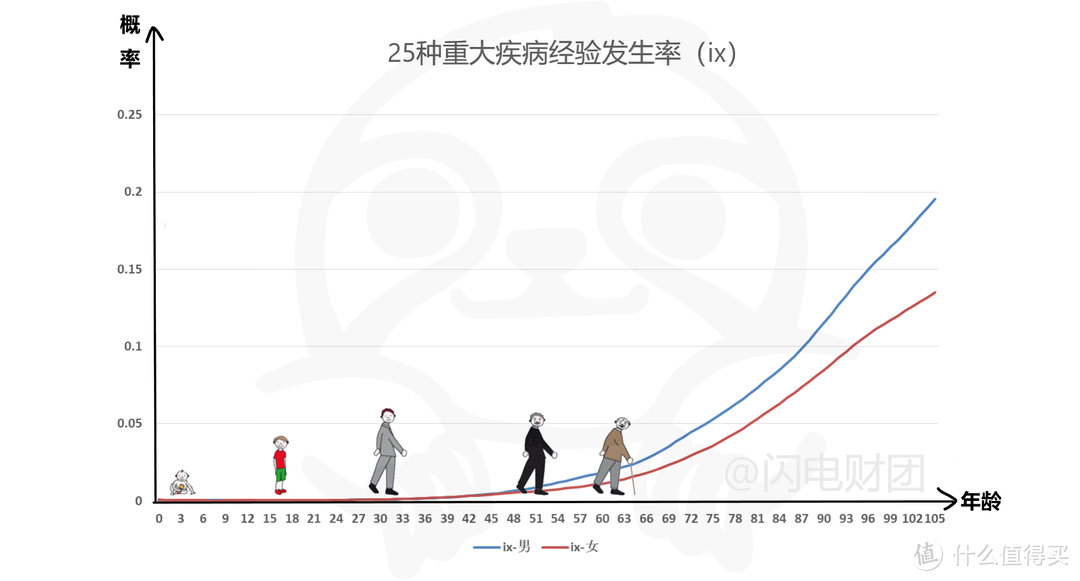

重大疾病发病率:

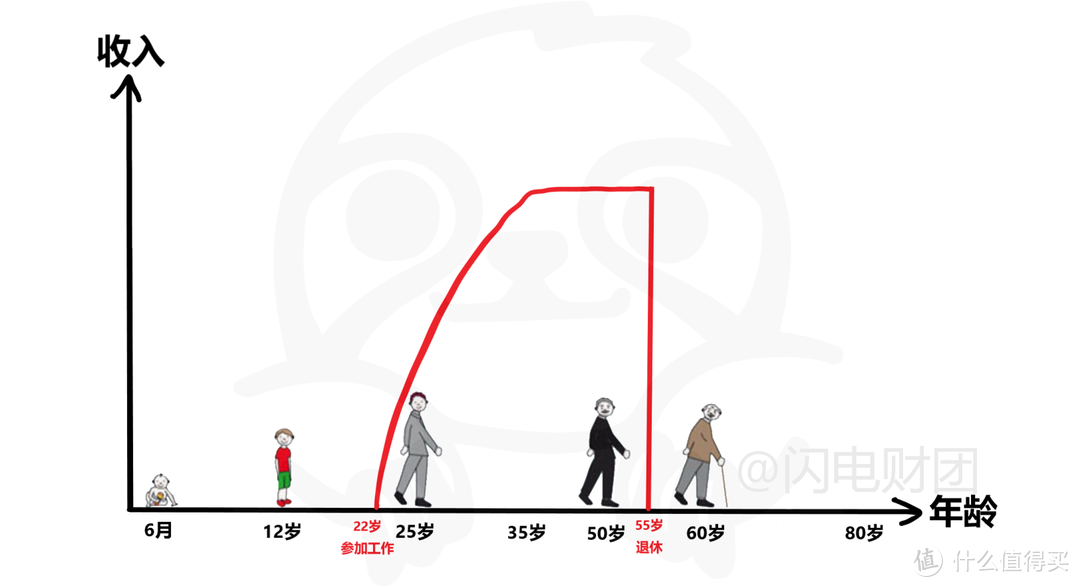

收入变化曲线:

保费投入:

在每个年龄阶段,发病概率不同、收入不同,造成需要对冲的风险与损失不同;保费投入不同,造成保单的剩余价值也不同。

综合考虑上述因素,来控制投入,我们可以将家庭成员分成三组:

0~22岁的孩子组

23~40岁爸爸妈妈组

50~70岁爷爷奶奶组

0~22岁孩子组:少儿医保+百万医疗险+小额门诊+小额住院。

小额门诊险:儿童的免疫力低,感冒、发烧、消化不良等普通疾病发病率高。挂门诊频率高,吃药打针花销大,而大部分地区的少儿医保,常见病门诊治疗均不能报销。因此,需要小额门诊险覆盖这部分风险损失。

小额住院险:低龄儿童好动贪玩、风险意识低,常发生:烧伤烫伤、误吞硬币、误食清洁剂等毒物、动物咬伤抓伤、触电、夹伤、磕伤、爬窗跌伤、溺水等。这些意外伤害往往需要1~3天的住院治疗,大部分时候医保报销后,费用不超过1万,因此针对这部分风险,小额住院险作用更大。

百万医疗险:儿童阶段重大疾病患病率非常低,同时儿童是没有收入的,因此,配置百万医疗险对冲重大疾病的治疗费用足矣。

少儿重疾险:更大的作用是对冲家长的收入损失,因为如果孩子得了重疾,家长往往需要陪护,会产生收入损失。但是,儿童重疾的患病率其实非常低,在已经配置百万医疗对冲治疗费用的情况下,要不要再配少儿重疾险对冲家长的收入损失?建议在测算家庭整体保费后,再根据家庭开支承受能力酌情添加。

23~40岁爸爸妈妈组:医保+百万医疗险+定期重疾险+终身重疾险。

医保:在23~40岁的年龄阶段,爸爸妈妈组往往身体还可以,同时医保报销比例高,普通门诊花不了多少钱,因此对小额门诊险需求不大。

百万医疗险:但这个阶段生大病就比较可怕,比如北京医保的最高限额20万,同时很多重大疾病的药物治疗靠进口药,往往不在医保报销范围内,而目前癌症治疗的费用大概在每月3~10万,因此百万医疗险必不可少。

小额住院险:大部分百万医疗险有1万的免赔额,所以可以考虑补充一份1万保额的小额住院险,但是总体而言,不买影响也不大。

消费型定期重疾险:重疾险是用来对冲收入损失的,而大部分人的收入期在22岁~55岁之间,同时中国国民平均寿命统计为72岁,因此购买保到70岁的消费型定期重疾险最优,投入少,杠杆比高。而保额设置一般以年收入的3倍为准,比如小明年收入50万左右,需要购买总计150万保额的重疾险。

带身故责任终身重疾险:从【资金的时间价值】来看,买终身重疾险不如买消费型定期重疾险划算。但如果只买定期重疾险,很多人都会思考70岁以后得重疾怎么办?虽然依旧可以靠医保和百万医疗险,但医保与医疗险都属于报销型,而70岁以后的现金存款是否足够支付医疗费用还是个未知数。因此很多人都还是想买保终身的重疾险。对此,建议在定期寿险的基础上,配置20万左右的带身故责任的终身重疾险即可。70岁以后不存在对冲收入损失问题,更多的是补充现金流,重疾险确诊就可以赔一笔20万现金,用于前期医疗费用足够了,算是一种现金流保障。

50岁~70岁爷爷奶奶组:医保+百万医疗险。

医保:由于社保制度1999年才在全国推行,如今才20年,很多爷爷辈的人没有过医保,建议没有的现在开始交,城镇居民医保和新农合保费都很便宜,每年几百即可。已经有医保的不要断缴,同时不要把医保卡借给别人刷。

百万医疗险:在这个年龄阶段,不论是普通疾病还是重大疾病,发病率都开始增加,因此百万医疗险必备。但是小额门诊、小额住院,保费都开始飙涨,从保额和理赔率来看,算下来保单剩余价值不大,往往投入>赔偿,所以不如不买。

重疾险:买不了和不划算是重点。重疾险需要做健康告知,这个年龄大部分人都得过各种病,往往无法通过核保,很多保险业务员昧着良心不做核保就把重疾险卖给爷爷奶奶组,最后往往无法理赔,算骗保。而反过来,即使通过了核保,这个年龄段保费和保额往往是倒挂的,现金投入+资金的时间价值,算下来保费>保额,所以不如不买。

防癌险:属于重疾险的一种,只保障癌症,一般保额只有10万,总保费投入2~4万不等,保障期10~20年。与少儿重疾险一样,属于可以买,但是性价比普通的产品。

所以,如果小明一家按最优方案配置保险,大概长这个样子:

最后

以上我们已经走完了识别风险-预估损失-控制投入三部曲,但到了实际操作的过程中,可能多多少少还是会遇到一些问题。

比如,因身体健康问题和职业风险高导致很多产品无法正常投保。

比如,想要免体检买150万的保额就不得不叠加其他同类产品。

比如,想给孩子买重疾,却在“便宜但只能保到30岁的少儿重疾险”和“保到70岁的定期重疾险”之间犹豫。

如果你看完了这么多道理,依旧选不好保险,那就试试给我留言吧。

ring1209

校验提示文案

Podcao

校验提示文案

postbox

校验提示文案

起名也是力气活

校验提示文案

固体water

校验提示文案

迁移

校验提示文案

yjjstc

校验提示文案

我是女王我是女王

校验提示文案

soul0700

校验提示文案

很随意的了

校验提示文案

楠楠的家人

校验提示文案

西瓜去了东边

校验提示文案

牛狃

校验提示文案

花色的秋裤

校验提示文案

子猷

校验提示文案

值友4352060958

校验提示文案

阳哥哥哥哥

校验提示文案

吃颗糖吧

校验提示文案

Podcao

校验提示文案

吃颗糖吧

校验提示文案

阳哥哥哥哥

校验提示文案

我是女王我是女王

校验提示文案

值友4352060958

校验提示文案

子猷

校验提示文案

ring1209

校验提示文案

花色的秋裤

校验提示文案

yjjstc

校验提示文案

牛狃

校验提示文案

西瓜去了东边

校验提示文案

楠楠的家人

校验提示文案

迁移

校验提示文案

固体water

校验提示文案

很随意的了

校验提示文案

postbox

校验提示文案

起名也是力气活

校验提示文案

soul0700

校验提示文案