242

203

好险管家:美满的三口之家,这么配置保险就对了!

2019-04-24 16:43:51

1点赞

8收藏

0评论

今天早晨刷知乎,看到了一个有意思的问题,

“买保险,应该注意些什么?”

底下的回答很多,比如“注意保额,一定要充足”、“注意医疗险得免赔额,防坑”等等

但其实我觉得这些考量都有些舍本逐末了,就像咱们去4S店买车,进门服务员第一句肯定会问你,

“哥您来啦,打算看看什么价位的车?”

很明显,没有预算,就没有所谓的方案,更谈不到产品的优劣好坏。

而很多人,其实在第一步就走错了,保费预算到底该怎么定呢?很简单,4个因素决定你的保费支出!

01.家庭年收入

家庭年收入是决定保费支出的最关键因素。

家庭收入高就决定了一旦被保险人出现健康问题,停工停薪造成的资金缺口就比低收入人群要高的多。

所以,买保险并没有所谓的上限,保费支出和家庭收入呈正相关的关系。

那么我们的保费支出该占年度收入的多少呢?很多保险人会机械性的告诉消费者,

“保费占家庭年收入的10%-15%即可。”

但其实,家庭年收入并不是决定保费支出的唯一因素,下面这3点也是决定性的!

02.家庭负债

最近流行这么一句话,“赚多少不重要,攒多少才重要”。

说的就是家庭年收入这个指标并不靠谱,家庭负债也是重要的考虑因素。

对于这个问题,很多小伙伴会简单的认为将保费支出定为,

“年收入减去负债,家庭净收入的10%-15%”。

但其实这种想法还是存在一个较大弊端的:

虽然有负债家庭的净收入会相应减少,但有负债家庭中,家庭成员的责任也就更大,对风险防护的要求也会不降反升。

所以小管家建议,有负债家庭的保费支出,不应一刀切,直接按净收入来计算,而应该适当降低支出比例即可。

可以根据具体负债情况将保费支出定在年收入的5%-8%.

03.家庭疾病史

疾病,特别是重大疾病,和家庭遗传因素有着密不可分的关系。比如说影响恶性肿瘤的两大因素,一则是年龄、二则是遗传因素。

所以,如果你的家庭中有这样的疾病史。比如:直系亲属有人患恶性肿瘤;直系亲属中有2人以上患高血压、糖尿病等慢性病。

那么小管家真诚建议你,“抛开世俗的偏见”,一定要适当地提升保费支出比例。

04.生活城市

购买保险我们除了要防护疾病、意外带来的治疗开销外,我们还要抵御“停工停薪”带来的生活经济压力。

谈到生活经济压力,那就不得不说我们的所以城市生活标准。

简单来说,北上广深的小伙伴,要适当的为自己加保一些,不然在这些城市不赚钱还治病的情况简直想都不敢想;二三线城市的朋友则可以适当宽容一些。

从以上4点考虑家庭保费支出,就一定不会有错了。

有了预算,我们才可以有的放矢的选择产品。不过在选择产品前,小管家还是想给你3点建议,这也是很多家庭中实实在在出现的错误。

01.配置保险一定要先大人,后小孩

儿童险便宜再加上宝宝是家庭的“核心”,所以很多家长不给自己买保险也要给孩子买,这其实大错特错了。

儿童的疾病风险低、家庭经济责任轻。所以买保险一定要优先成人,给大家配置齐全了,再给宝宝配置。

02.配置保险没必要“男女平等”

家庭配置保险,一定要尽量按照家庭成员的经济收入比例来进行配置。

拿定期寿险来举例的话,千万不要觉得“配置的少就是不爱我、不尊重我”。

在这方面,一切“向钱看齐”没什么不对,谁的收入高,谁的保额配置就要更高一些。

03.保障险种无短板

在健康类险种:重疾险、医疗险、定寿险、意外险中,有些朋友对某类险种有偏好,所以就疯狂买入,对于其他的险种则不闻不问。

我们说,假如青睐某类险种,那么可以适当多购入一些。但就像短板原理,最好不要出现险种缺失,因为风险无处不在!

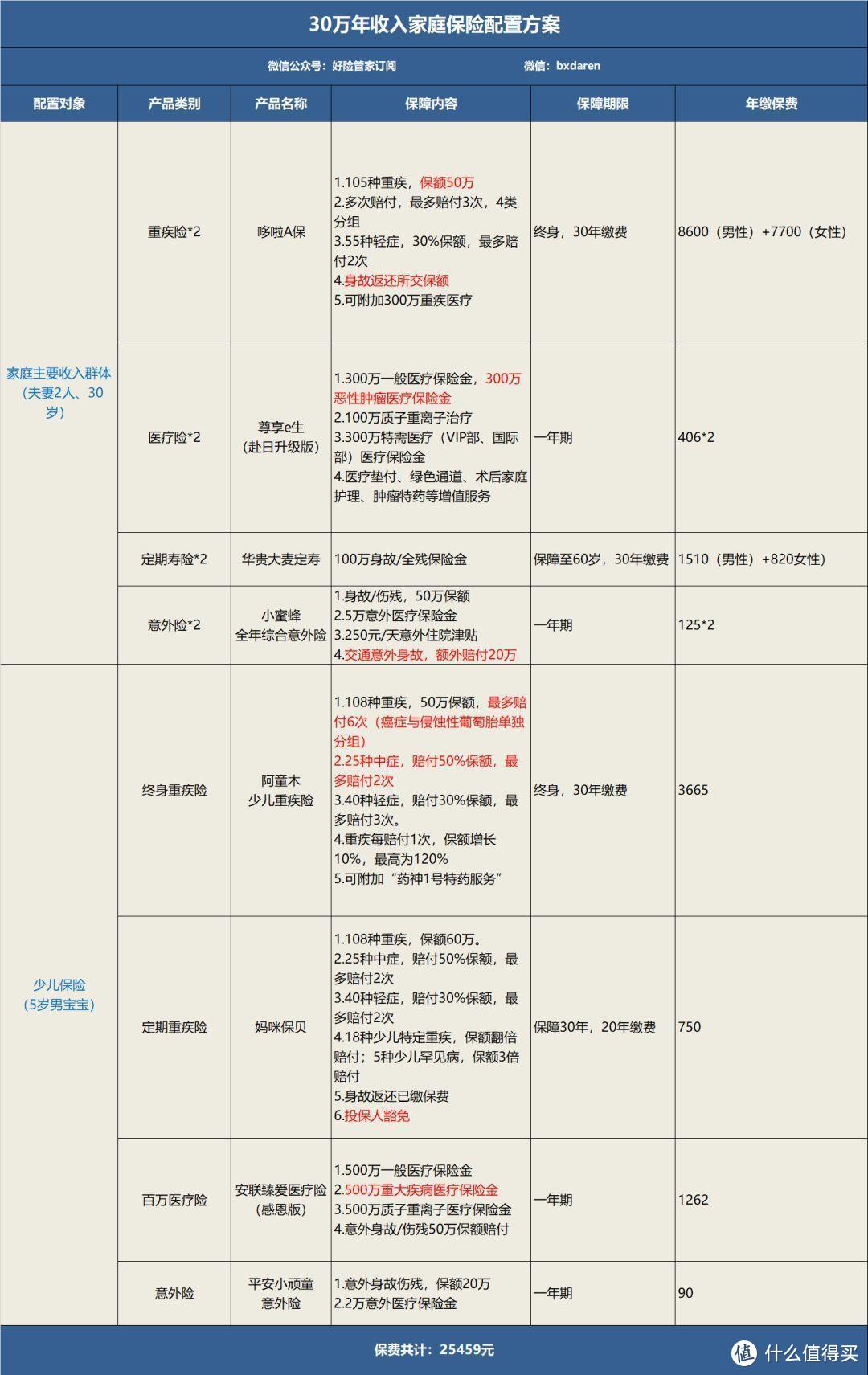

好了,说了这么多,小管家最后为大家推荐一套家庭保障方案,适用于30万左右年收入的家庭,年度保费合计为25459元,占年收入的8.4%

不谈具体产品,小管家为大家说一下这套方案的配置思路:

成人:

对于30万年收入的家庭来说,4类疾病保障缺一不可。

对于重疾险,很多朋友可能会质疑问什么选择哆啦a保而不是最近大热的备哆分1号或者完美人生。原因是我这边带病投保的朋友太多了,而哆啦A保的核保是相对宽松的。

换言之,如果你非常健康,那么也可以更换产品。完美人生和备哆分1号的产品价格也会稍低一些。

对于定期寿险,大家一定要根据夫妻二人的经济收入比例来决定,而不是像小管家这样草草的一人一半。

至于医疗险和意外险,我认为除非有特殊需要,否则没有更改的必要了,这两款就是市面上性价比最高的产品。

宝宝:

总的来说,小管家是用男宝宝为例测算的保费,如果是女宝宝还会再便宜一些。

先说寿险:宝宝是没有任何家庭经济责任的,爸妈完全没必要给他买寿险,等他长大了自己买就好。

再说重疾险:终身多次赔付+定期高额重疾的模式,是少儿保险的黄金搭档,没有之一。终身多次赔付重疾险做保障核心,定期高额重疾保障少儿特疾,完美~

最后说下医疗险,5岁的宝宝选择百万医疗是很贵的,从表中大家也能看出来,大家也可以用小额医疗险(比如大地住院保)来替代。

“小管家,家庭收入50万的家庭怎么配置保险?”

评论里告诉我,偷偷告诉你~