235

195

关于重疾险,你不得不知的8个真相!

2019-05-06 22:43:44

0点赞

3收藏

0评论

很多人在选择保险时,都会优先考虑重大疾病保险。

但说实话,重疾险并不好懂,保障责任五花八门,价格也相差极大,稍不留神,就可能掉入坑中。

为了解决大家的困惑,下面我从8个方面,详细给大家说一下,重疾险到底是怎么回事?如何才能找到合适的重疾险?

01

重疾之重究竟有多“重”?

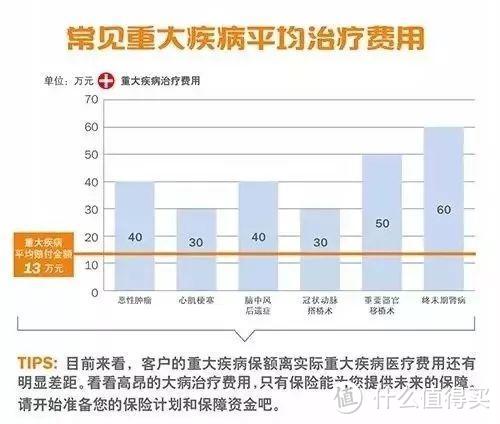

重大疾病,简单来说,是对身体健康危害极大、花费极高的疾病。

2007年,保险行业发布了一份沿用至今的规范,其中规定了25种重大疾病,也是发病率最高、致死率、致残率最高的疾病,比如癌症、脑中风后遗症、重大器官移植术......

这么说,可能有点抽象,大家不太好理解,那重疾到底有多重呢?主要是两点:

1.对健康危害极大

根据2016友邦的理赔数据,罹患重疾的人,将近一半的人就直接去世了;

即使存活下来的,生活也可能受到极大影响,比如脑中风后遗症,如果没人照顾,病人生活基本无法自理。

当然,随着医学发展,越来越多的重疾开始被攻克,有的已经转变慢性病,比如之前《我不是药神》中提到的慢性粒细胞白血病,只要坚持吃药,就能与常人无异。

前提是你得足够有钱,能够负担得起重疾的治疗费用,这也是重疾的第二个特点。

2.花费极高

根据工银安盛2018年的理赔报告,重疾治疗费用普遍都在30万以上。

而深圳2018年人均可支配收入(可理解为税后收入)52938元,一家三口之家,全年可支配收入也就15万多一点。

原本大城市本身生活成本就高,房贷、车贷一扣,就没啥结余了。

几十万的治疗费用基本就会掏空家底,更别说后期的康复费用,也要花钱。

深圳这种一线城市尚且如此,其他二三线城市情况自然更糟,因重疾致贫、返贫的家庭,不计其数。

正是由于重疾有不可承受之重,重疾险才应运而生。

02

重疾险的作用是什么?

购买重疾险后,一旦被保人达到重疾理赔条件,保险公司就会一次性赔付保额,可以用于以下两个方面:

一是用于看病,这是最主要的用途,买重疾就是为了能够在风险来临之时,看得起病。

二是用于补偿恢复期间的收入损失,这一点也很重要,但往往容易被人忽视。

罹患重疾,在医院治病十分重要,在家的修养调整也十分重要,甚至更加重要。

中医里有一句话,“三分治,七分养”,说得就是这个道理。

不管怎样,充足的休息,都是疾病康复的重要条件。

其实,重疾险诞生之初,目的就是为了收入补偿。

1983年,南非医生著名医生Dr Marius Barnard (巴纳德),给一位三十多岁的妇女进行了肺部癌细胞切除手术,因为是癌症早期,手术又特别成功,在他看来,这位女士至少可以存活10年以上。

但两年之后,巴纳德医生回访病人,发现她还是死了。

事后他才知道,患者是一位单身母亲,有两个孩子需要照顾,看病已经花掉了她大部分积蓄。所以,术后没办法长时间休息,不得不重新投入工作之中,这才导致了疾病复发。

这件事深深的触动了巴纳德医生,作为医生他可以救人,甚至可以延长病人的生命,可却无法解决病患因缺钱而无法正常修养的难题。

因此,他与南非当地的保险公司合作设计了一款保险产品,它能够解决病人在被确诊之后,获得一笔保险金作为治疗、康复及弥补收入损失的费用。

这就是我们今天重大疾病保险的雏形。

所以,重疾险的作用,不仅仅是弥补医疗费用,还要包括恢复期间的收入损失,恢复期设置最好是5年。

医学上的有个概念,叫做5年生存率,如果一个病人经过治疗后,5年后仍然生存,医学上就认为他已经被完全治愈了,以后的生活也将于常人无异。

如果重疾险能弥补患者5年的收入损失,那病人在5年内,即使不工作,生活也不会受到影响,修养恢复效果,会好得多。

03

哪种类型重疾险比较好?

说完重疾险的由来和作用,接下来说下重疾险的分类。

重疾险大体可以分为两类:一类是保障型的,一类是储蓄型。

保障型重疾险,也就是我们常说的消费型重疾险,相当于破财消灾,虽然到期没有返还,但价格十分便宜,较低价格就能获得充足保障。

储蓄型重疾险,顾名思议,就是带有储蓄性质的保险,买保险相当于把钱存下来了,未来肯定都能“返”些钱回来。

返还的形式,不同的产品不太一样。

有些是“暗返”,比如含身故责任的终身重疾险,人终有一死,身故赔偿也就相当于变相的返还。

有的产品更直接,到某一年龄后,保险公司会返还一定数额的钱,可以看做是“明返”,我们常说的“返还型保险”,就是属于此类明返。(注:“明返”的通常要更贵一些)

不懂保险的人,总是对“返还”有很大的执念,总觉得返还型保险更划算。但实际上,并非如此。

因为不管是消费型重疾险,还是储蓄型重疾险,都要付出保障成本。

就好比你请个保镖,即使平平安安,没发生任何意外,还是要给保镖付钱,因为人家确实付出成本,保险也是这个道理。

消费型保险,就好比是你只请了个保镖。如果出险,这个“保镖”会提供保护作用,赔付相应的保险金;如果没出险,保镖的工资依然要付,也就是没有返还。

储蓄型保险,好比是“保镖+理财顾问”。如果出险,保镖能起到作用,如果没出险,理财顾问也能提供一定的收益。

储蓄型保险,多提供了理财的功能,价格自然要贵不少。比如同是复星联合旗下的产品,30岁男、50万保额、30年交、保终身:

康乐一生B(储蓄型):8094元/年;

康乐一生C(消费型):6095元/年。

储蓄型保险看起来一本万利,实际上就是保险公司拿客户多交的保费去投资,再把投资收益的一部分返给客户。

而且这个收益并不高,普遍连3%都不到,如果客户自己把省下的保费拿去投资,效果可能会更好。

所以,购买重疾险,选择消费型重疾险就好,不建议大家购买带分红、返还的产品,因为确实不划算。我在这篇文章中详细说过:追本溯源,为什么不推荐返还型保险?

04

重疾险疾病保障如何选?

市面上的重疾险产品很多,为了营销都浮夸的很,动不动就保上百种疾病,好像保障十分全面。

其实并不尽然。买重疾险不仅要看疾病数量,更要看质量,如果一款产品保的都是发生率极低的疾病,数量再多,也是没啥用。

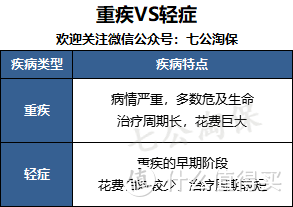

重疾险涵盖的疾病类型主要有两类类:重疾和轻症。

重疾保障基本没有坑,可以放心购买。根据保险行业协会规定,只要是重疾险,就一定要包含发病率最高的25种重大疾病。

而这25种重疾,已经占到了重疾理赔的95%以上。所以,不管是保50种重疾,还是100种,基本都没啥差别。多出来的几十种疾病,增加的理赔概率也就1-2%左右。

不过,需要注意的是,重疾险中的疾病,并不都是确诊即赔,有的需要达到一定的状态,有的则要实施了约定手术才能赔,我在之前的文章中专门写过:重疾险确诊就赔?你想多了

接着就是轻症。

现在大家越来越注重健康,很多人都有定期体检的好习惯。一旦发现问题,及时治疗,就能把疾病消灭在萌芽里。

轻症就是针对这些早期的、不太严重的疾病开发,一般赔付20-30%的保额。多数产品还能加轻症豁免,只要得了轻症,后期的保费就不用交了,十分划算。

不过,轻症没有统一的国家标准,不少公司都在这上面动起了歪心思,故意把一些高发轻症排除在外。

选择轻症保障时,一定要看下以下8种是否包含在内,如果不在,请谨慎购买:

极早期恶性肿瘤或恶性病变

轻度脑中风

不典型的急性心肌梗塞

较小面积Ⅲ度烧伤(10%-20%)

视力严重受损

冠状动脉介入手术(非开胸)

主动脉内手术

脑垂体瘤、脑囊肿、脑动脉瘤及脑血管瘤

另外,有的重疾险还有中症保障,顾名思义,即不轻不重的疾病,疾病严重程度介于轻症和重疾之间,赔付比例为50%。

有的中症,是直接从轻症提上去的,赔付条件没变,但赔付比例更好了

中症保障是最近一两年才兴起的,以线上销售的互联网保险居多,比如康惠保旗舰版、长生福等。

由于理赔数据比较少,很难说那种疾病高发,哪种不高发,但总体来说并没有什么坑。

05

保定期,还是保终身?

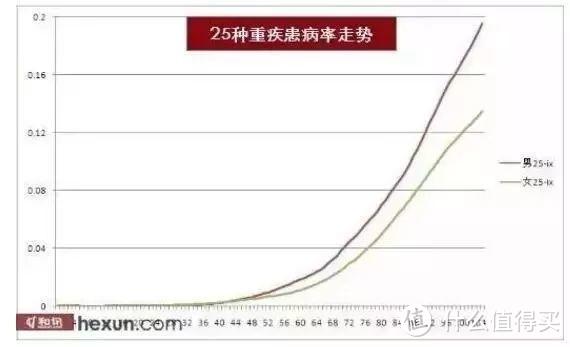

重疾险能买终身,还是尽量选择终身。因为年龄越大,重疾的发病率也就越高。

当然,有人会问,我搞个“买定投余”怎么样?

所谓“买定投余”,就是购买定期重疾险,比如保至70岁,把省下来的钱拿去投资,用投资理财的钱,来覆盖70岁后的风险。

能想到这个方法的人,在投资理财上,还是有不少基础的。

但事实上,这个方法并不靠谱。

首先,大部分人是没有自制能力的,长达几十年的投资,很难做到专款专用,很可能还没到期,钱就已各种理由花掉了。

其次,如果年化收益率太低,根本无法覆盖70岁后的大病风险。

比如达尔文1号,同是30岁男、50万保额、30年交,保至70岁每年保费为3935元,保终身每年保费6220元,每年相差2250元。

如果把省下的钱拿去投资,要在70岁时达到50万,那年化收益率必须在8%左右,而且是连续40年稳定的8%,这对普通投资者来说,几乎是不可能实现的收益。

没有金刚钻,别揽瓷器活,一般的消费者,不要折腾买定投余了,能保终身就尽量保终身吧。

06

要不要选择身故保障?

重疾险含不含身故,也是个问题。

因为,身故责任是重疾险价格的分水岭,同等保障下,价格相差30%-40%。

主流重疾险的身故责任有三种类型:

赔付现金价值(也就是不含身故保障)

赔付已交保费

赔付保额

(注:重疾和身故基本都是共用保额的,一旦重疾理赔过了,身故就不会再赔了。)

在其他保障差不多的情况下,这三种赔付方式的价格依次:赔付现金价值 < 赔付已交保费 < 赔付保额。

基本上,在保障接近的情况下,赔保费比赔现金价值贵15-20%,赔保额比赔保费的贵15-20%。

以康惠保旗舰版和长生福优加为例,同样是30岁男、50万保额、30年交、保终身:

康惠保旗舰版:身故赔付现金价值5273元/年,赔已交保费6271元/年,赔保费比赔现金价值贵了18.9%;

长生福优加:身故赔付已交保费8910元/年,身故赔保额10340元/年,赔保额比赔保费贵了16.1%;

那要不要选择含有身故保障的重疾险呢?

主要是看预算和个人偏好。

如果经济不宽裕,就选择不含身故保障的重疾险,较低的价格就能做足重疾保障。

这时候最好补充一款定期寿险,保至60岁,相比重疾价格便宜得多,50万保额也就是几百块,能很好的弥补被保人去世后的收入损失。

如果不差钱,那就可以带上身故。因为人终有一死,相当于这类产品一定会赔,在某种程度上,能起到类似“返还”的效果。

当然,这个“返还”,被保人肯定拿不到,只能留给自己的家人。

这也牵涉到财富观念上的问题,你有没有打算给子女留下一笔钱呢?

如果有,那带身故的终身重疾险就比较合适;如果没有这个想法,不带身故的重疾险,就比较合适了。

07

单次赔付,还是多次赔付?

多次赔付是否有用,主要看理赔率。

如果第二、三次重疾理赔率基本可以忽略不计,那就没必要买多次赔付的重疾险;反之,则需要购买。

那理赔率到底有多高呢?

2016年友邦加裕智倍保的理赔数据,罹患首次重疾后,只有11.33%的人能拿到二次重疾理赔,拿到第三次重疾理赔的人就更少了,基本可以忽略不计了。

所以,重疾多次赔付只能算是锦上添花,而不是十分必须的项目。

面对实际情况,我建议大家这么选择:

如果预算有限,单次赔付就好,把省下来的钱用于做高保额,或补充其他险种。

如果不差钱,那就选多次赔付,概率再小也是多次赔,保障肯定是要单次赔付好一些。

如果你已经打算选择多次赔付的重疾险了,还要注意两点:

重疾分组:重疾3次赔付不是说任意疾病都能赔3次,这其中往往会有疾病分组,一组疾病赔付过后,这组疾病的保障就结束了,只有再患其他组疾病才能赔。

各种分组情况中,不分组 > 癌症单独分组 > 一般分组。

间隔期:多次赔付还有时间的限制,要求两次发病必须间隔一定的时间才能赔。

具体内容可以我之前写过:重疾多次赔付,真的有用吗?

08

重疾险各项保障如何取舍?

购买重疾险,是个不断做加法的过程,先做基本保障,然后根据个人喜好和预算情况,增加保障,最终达到预算与保障的平衡。

基本保障就是保额。

假如不远的将来,不幸真的发生了,只有足够的保额才能支撑患者的治疗和生活。如果保额不够,那保险买了就和没买差不多。

所以,购买重疾险的第一步,就是确定合适的保额,我的建议是“治疗花费+5年的收入”。

常见的投保策略有三种:

1.定期重疾险,比如保至70岁

优点是,价格特别便宜,30岁男、50万保额、30年交,每年只要3000块左右。

缺点是,70岁后没有保障。

2.终身重疾险

优点是,保障时间长,不必担心到期;缺点是价格有点贵。

3.定期重疾险+终身重疾险

即购买两份重疾险,一份保定期,一份保终身,这是我最推崇一种搭配方式。

终身重疾险对应的是治疗花费,因为不管处于什么年龄,同一种病的治疗费用,都是差不多的;

定期重疾险对应的是收入损失,年轻的时候是有收入的,重疾修养期间会收入锐减,充足的保额能让你安心养病,而不必担心没钱。

等到年纪大了,不用工作,还能按时领取国家的养老金,自然不用担心收入损失,安心养病就好了。

这就是“定期+终身”的好处,核心收入期间保障十分充足,老了也不必担心没钱看病,既加强了保障,也兼顾了保障,可谓一举两得。

第二步,根据自己的预算,逐步增加保障项目,要不要添加身故保障、是否多次赔付、癌症复发等一系列问题。

然后不断调整保障项目,使之切合预算,这样就能选出真正适合自己的产品。