348

340

该如何决择保险公司or产品价值

2016-03-10 15:39:50

42点赞

417收藏

51评论

以下言论仅代表个人,切勿对号入座,未经同意不得转载!!对于有错漏的地方欢迎指正和批斗。 准备鲜花和鸡蛋

【导读】

其实早想写这篇文章了,因为看到很多人对于买保险或卖保险,都是一种唯大公司是上帝的理论。说明保险公司的培训十分到位,这话术深入骨髓,不能自拔。但奈何肚子里的墨水有限,于是乎苦读圣贤书,大神巨作,然后再买好可乐,花生,伏案电脑前。完蛋了,原来脂肪是这样囤出来的 。好了,回归正题

作为普通消费者,看到保险条款尤如天书梵文,一个头两个大。所以选择大公司的产品,应该不会错。大公司们正是迎合了消费者的心理,大肆广告轰炸。我们买保险都想要一个简单实用的产品,在意的是保障利益和能否顺利拿到理赔金。保险产品的周期性都比较长,短则1年长则终身,都会担心自己买的公司未来会不会倒闭没钱赔。这个才是该关心关于公司的问题。备好小板凳,可乐,瓜子,开始了。

...........................我是优雅的分界线..........................

选择保险产品几项重要指标

第一章:【产品价格】

第二章:【产品性价】

第三章:【理赔】

第四章:【产品增值服务】

第四章:【公司品牌】

产品价格

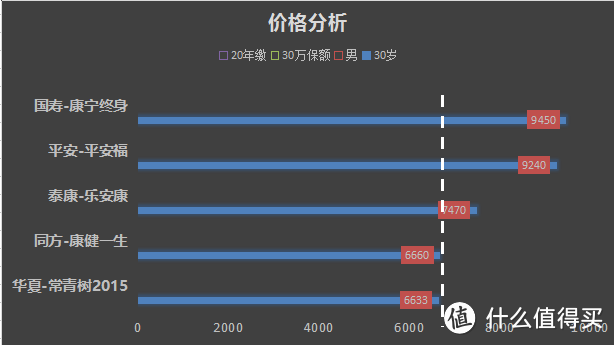

在产品评测上,我认为产品价格因素占60%以上,因为没人愿意做冤大头。虽然常说中国人人傻钱多,但那只是一部分豪哥豪姐,有钱任性。当人们没有一个独立的主观判断时,很容易产生从众心理,高大上点就是“羊群效应”,这实在不可取。小老百姓还是务实点过日子好,毕竟这年头赚钱不容易。价格对比,贴出下图供参考

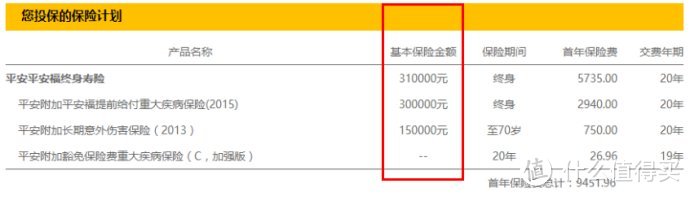

以重疾险为例

首先说明,以上对比仅供参考,切勿盲目照搬。方案设计一切以需求分析为依据。

以上可以看到,价格较高的前三位是大公司的。同样是重疾,也是同样的保额,差别挺大。为什么呢?我猜测是大公司代理人多,职场多,广告多,各种创说会租场费用多,但这些费用哪里来?后起之秀想超越老前辈在资金方面肯定拼不过,所以只能以性优产品来占领市场。我觉得这样挺好,从侧面也可以迫使大公司产品改革。

单以上对比显然不够严谨,因为平安的平安福,是和身故、意外捆绑销售的。美如其名,“保障全面,360无死角,从头发保到脚趾头“我认为这样的设计更坑爹,分明就是耍流氓。且听我细细道来......................

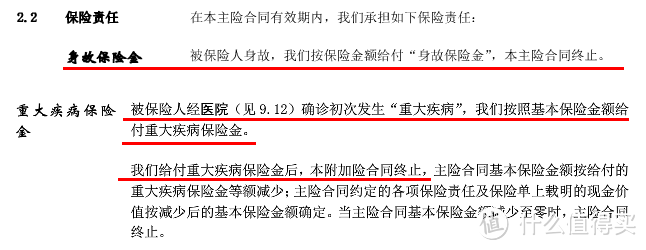

平安福提供了身故保障,重疾保障,意外伤害

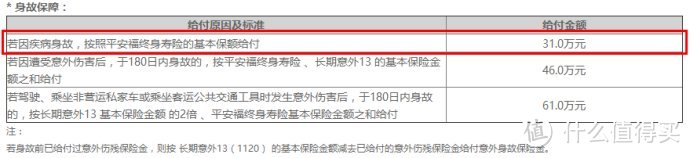

其中身故保障,重疾保障,看起来很好,又保生,又保死。但里面有个很关键的点需要关注,它们只赔付一次,对于客户而言,花了双份的钱,只得到一份利益。

因疾病身故,这里只赔付31万,31万啊~能干嘛?赔完后,合同终止,重疾利益也没了

看到没,如果因疾病死亡身故只赔付31万,因为重疾和身故这两个保额是共用的。

如果客户自然身故,重疾利益就没了、甚至那可怜的意外伤害也没了。

如果客户得了重疾,身故利益只自剩1万。

我们的理解是,自然身故和重疾应该分开赔付啊,因为俺花了两份的价钱,你却只给我一份利益,这不是耍流氓吗??貌似是买了三份保障,交了三份钱。但只享受一份利益的产品,因为意外伤害只管意外导致的身故和伤残。客户能理解吗?业务员理解吗?甚至问公司的管理层能理解吗?那保险公司的精算师会讲,这个不能这样算的,这里涉及到协方差。协**啊!我只知道我花了三份钱。三份钱。

我们不是孙大圣,不能左右自己的命运,选择如何离开人世。所以那些捆绑在一起的产品,看似很好,其实你懂的。。。。

产品性价

产品性价主要体现是在险种条款的释义,简单就是这个险种保什么,不保什么。简单说明吧,不详细展开,太长了,要讲可以讲几个小时。

一、保障种类(其实不用太纠结这个,50种重疾和60种差别不大。因为据统计,重大疾病最高发的就是恶性肿瘤,其它难得一遇,如果不幸中招,也只能说太背了。所以医疗险请自备)

二、保障额度(价钱越低能买到越高的保额当然更好)

三、是否可以轻症豁免(这个还是不错的,被保险人患了轻症都可以豁免保费,某些公司还是重疾才能豁免)

四、附加豁免条款是否含投保人和被保险人(适合家人互保)

五、还有全残啦、疾病终末期和等待期之类的

理赔

这里每个公司差不多,因为合同条款里明确规定,得了什么该赔多少。他们也不能抵赖,不能拿公司的信誉开玩笑。毕竟还要长久发展。有差别的就是能否顺利拿到理赔金和理赔的速度这是重点。现在的理赔基本是代理人或者保险经纪人代为处理。我们假设同一种保障类型的产品,双方都很专业的情况下我们看看两个有什么不一样。

代理人:通知客户收集病历资料,出院小结,收费清单等。上交资料给公司审批,赔就赔,不赔就不赔,相当于一个传话筒。极少会为了客户去和公司理论。毕竟保险公司强势,冒着被炒的风险,不是所有人都有这样的勇气。

经纪人:经代公司每年都能为保险公司招揽大量的业务,这本身就是渠道优势,相比个人代理人,保险公司会更加重视渠道。在面对保险公司无理拒赔,条款陷阱时,经纪公司有相关医学,保险,法律等专业人员,为客户争取合理利益。属于公对公的对等业务,经纪公司会有更多的话语权。

所以说大的经代公司和小保险公司的组合对客户意味着什么,意味着经代公司对保险公司的影响力越大,客户能顺利得到理赔金的可能性也越高。

产品增值服务

这是一种提高产品竞争力的手段,一般多出现在第二第三梯队的保险公司,要抢市场份额嘛,什么都没有,拿什么竞争?年缴保费到达某个程度(比如重疾险,年缴3000或6000以上),保险公司会为客户提供一些额外免费的服务,比如专家手术、专家病房、异地就医差旅费报销、全程导医等。我觉得挺好,可以作为一个次参考标准。

公司品牌

公司品牌放到最后,我觉得这个是所有考量项目里最没有说服力的。因为保险是合同文本类的产品,合同没写明,想得到更多的赔偿也不可能。保险产品不像日用品,有直观的用户体验。摸不着看不见的。如果买个LV的包包还可以引人注目,或者增加自信,头发飘飘的混迹在各大时尚商场 但你总不会买个保险然后把合同挂在脖子上,跟人说,我的是某某大公司的保单喔,牛B吧。

但你总不会买个保险然后把合同挂在脖子上,跟人说,我的是某某大公司的保单喔,牛B吧。 合同主要关注的是里面的东西,就好像拿个银行存折,一本是工商银行的10万存款,一个是地方银行存款100万。哪个更牛?对于品牌更应关注的是这家公司它能否保证我们几十年后的保障利益,也就是公司经营的安全性。

合同主要关注的是里面的东西,就好像拿个银行存折,一本是工商银行的10万存款,一个是地方银行存款100万。哪个更牛?对于品牌更应关注的是这家公司它能否保证我们几十年后的保障利益,也就是公司经营的安全性。

段落引用胖子

“保险公司经营有一个很重要的指标,叫《偿付能力》。这是保监会衡量所有保险公司是否有足够资产偿还债务的重要手段。偿付能力=认可资产-认可负债

这里有两个很重要的因素:认可资产和认可负债

认可资产:股权投资,股东增资等可以增加资产,如果认可负债确定的话,认可资产越高则偿付能力越高,抗风险的能力就大。

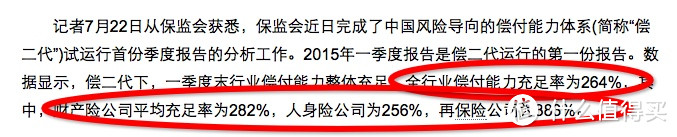

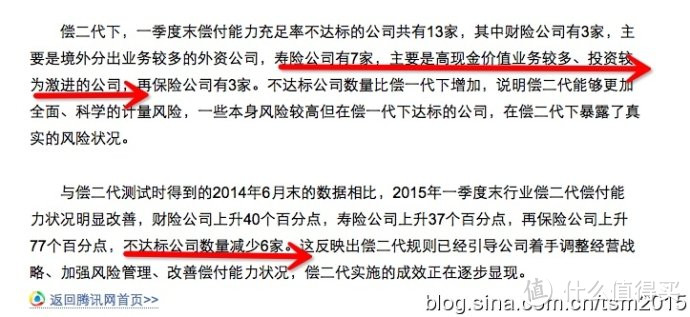

认可负债:什么样的情况会导致认可负债增加呢?业务量越大对于公司的认可负债就会增加。比如终身寿险,它承担的赔偿期限是终身的,人总是会归根落地的。早挂早赔钱,晚挂晚赔钱。所以保监会要求保险公司要提取足够的责任准备金,即使保险公司倒闭了,也能够赔付所有客户的钱。简单来说偿付能力在100%以上的,都是安全的。那么我们来看看目前保险公司的偿付能力如何

总体来说,目前各大保险公司还是很安全的,只要尽量不去碰万能险,分红险,投连险这些,你的保障不会受影响。因为保障类型的保障利益都是确定的。

明白保险公司大小和保险公司安全性没必然联系后,那再看看,如果偿付能力低了之后,保险公司需要做什么,或者保监会会对保险公司做什么。

对偿付能力充足率小于100%的保险公司,中国保监会可将该公司列为重点监管对象,根据具体情况采取以下监管措施:

(一)对偿付能力充足率在70%以上的公司,中国保监会可要求该公司提出整改方案并限期达到最低偿付能力额度要求,逾期未达到的,可对该公司采取要求增加资本金、责令办理再保险、限制业务范围、限制向股东分红、限制固定资产购置、限制经营费用规模、限制增设分支机构等必要的监管措施,直至其达到最低偿付能力额度要求。

(二)对偿付能力充足率在30%到70%之间的公司,中国保监会除采取前款所列措施外,还可责令该公司拍卖不良资产、责令转让保险业务、限制高级管理人员的薪酬水平和在职消费水平、限制公司的商业性广告、责令停止开展新业务以及采取中国保监会认为必要的其他措施。

(三)对偿付能力充足率小于30%的公司,中国保监会除采取前两款所列措施外,还可根据《保险法》的规定对保险公司进行接管。“

所以保监会2015年最重要的工作就是建立偿二代的风险监管,监控着保险公司的资本运作。

再说下保险公司是否会倒闭问题

广大专业的保险代理人都说,不允许保险公司倒闭,事实如此吗? 看个实例

看个实例

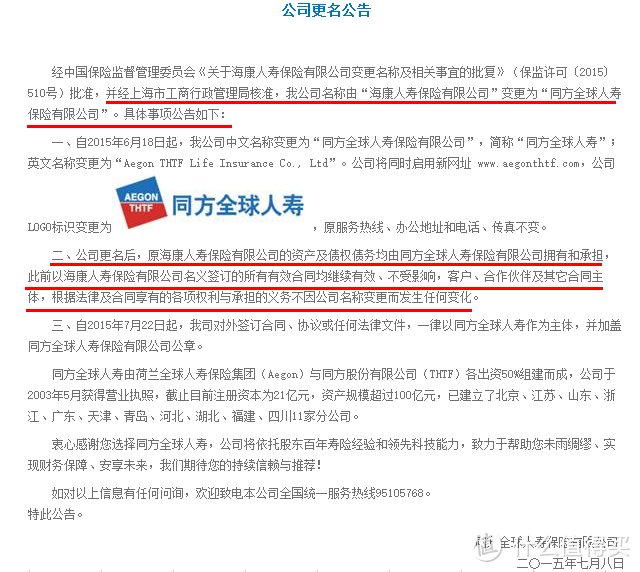

被吓到了吗?保险公司是可以倒闭的,别再用无知来自欺欺人。之前的海康人寿已经挂了,同方全球人寿重生,但海康的客户利益没变。再来看一个大家伙,全美最大的保险公司AIG 不熟悉AIG的请点击《AIG简介》

在残酷的商海浮沉,连全球这么大的保险公司都面临破产危机,还敢说什么保险不能倒闭。

还有很多”专业人士“都会拿着《保险法》第八十九条:经营有人寿保险业务的保险公司,除因分立、合并或者被依法撤销外,不得解散。跟你说,保险公司不允许倒闭。

我可是上过小学的人,怎么没看到“不允许倒闭”这五个字。

再看看《保险法》第八十九条的全文。

第八十九条

保险公司因分立、合并需要解散,或者股东会、股东大会决议解散,或者公司章程规定的解散事由出现,经国务院保险监督管理机构批准后解散。经营有人寿保险业务的保险公司,除因分立、合并或者被依法撤销外,不得解散。保险公司解散,应当依法成立清算组进行清算。

再看看其他几条。

第九十条

保险公司有《中华人民共和国企业破产法》第二条规定情形的,经国务院保险监督管理机构同意,保险公司或者其债权人可以依法向人民法院申请重整、和解或者破产清算;国务院保险监督管理机构也可以依法向人民法院申请对该保险公司进行重整或者破产清算。

第九十一条

破产财产在优先清偿破产费用和共益债务后,按照下列顺序清偿:

(一)所欠职工工资和医疗、伤残补助、抚恤费用,所欠应当划入职工个人账户的基本养老保险、基本医疗保险费用,以及法律、行政法规规定应当支付给职工的补偿金;

(二)赔偿或者给付保险金;

(三)保险公司欠缴的除第(一)项规定以外的社会保险费用和所欠税款;

(四)普通破产债权。

破产财产不足以清偿同一顺序的清偿要求的,按照比例分配。

破产保险公司的董事、监事和高级管理人员的工资,按照该公司职工的平均工资计算。

第九十二条

经营有人寿保险业务的保险公司被依法撤销或者被依法宣告破产的,其持有的人寿保险合同及责任准备金,必须转让给其他经营有人寿保险业务的保险公司;不能同其他保险公司达成转让协议的,由国务院保险监督管理机构指定经营有人寿保险业务的保险公司接受转让。

转让或者由国务院保险监督管理机构指定接受转让前款规定的人寿保险合同及责任准备金的,应当维护被保险人、受益人的合法权益。

如果一家保险公司没了,市场上肯定风起云涌,毕竟保险业是个特许经营行业,保险公司的牌照还是蛮值钱的,新开设还不如直接买一个,如果当哪天牌照不值钱了,或者破产公司不值钱了,保监会指定保险公司接手,预测会是中国人寿(国寿)或者人民人寿(人保),国寿,人保,太平都是央企,不过太平的**比较高,像这种擦屁股的事情,估计会给国寿和人保,国寿的可能性最大。

买保险,更关注的点应该是你要什么,什么样的产品合适你的需求?它是否足够好?什么都可以比。最不靠谱的就是比公司大小,中国人寿很大,平安很大,那是在中国。合资公司在国内的市场份额小,也不能说他们是小公司,把人家老爹拉出来那也是世界级的,中德安联人寿(德国安联),信诚人寿(英国保诚),中英人寿(英国英杰华),中意人寿(意大利忠利),同方全球人寿(荷兰全球),中宏人寿(加拿大宏利),中美大都会人寿(美国大都会)。欧洲的老牌资本主义国家中,随便拉个出来,都超百年历史。

苏格探店

校验提示文案

支持工作

校验提示文案

海螺饺子

校验提示文案

hyj1325

校验提示文案

小红斗

校验提示文案

power19goo

校验提示文案

南京老徐

校验提示文案

dedong001

校验提示文案

懵了个喵

校验提示文案

黑羊多肉

校验提示文案

qdmac

校验提示文案

exalex

校验提示文案

shenmue

校验提示文案

跳跳是个小可爱

校验提示文案

Leo_Ann

校验提示文案

mmtmkl

校验提示文案

hong5558

校验提示文案

hong5558

校验提示文案

骗吃骗喝骗感情

校验提示文案

抱着钱包睡大觉

校验提示文案

鼎鼎鼎鼎鼎住

校验提示文案

你再这样

校验提示文案

小红斗

校验提示文案

支持工作

校验提示文案

月亮晒牙齿

校验提示文案

candice怂怂

校验提示文案

海螺饺子

校验提示文案

jcmoscut

校验提示文案

飞啊飞_飘啊飘

校验提示文案

湘江北上

校验提示文案

whaywhat

校验提示文案

湘江北上

校验提示文案

生命绿荫

校验提示文案

何欢舞

校验提示文案

hyj1325

校验提示文案

fang1

校验提示文案

slayer01

校验提示文案

July_mo

校验提示文案

小城市的

校验提示文案

Rider

校验提示文案