35

67

解析香港保险中热门险种:重大疾病险

2016-07-27 17:44:34

65点赞

520收藏

91评论

追加修改(2016-08-01 14:09:10):

根据下面网友耐心的评论,我想总结几点大家关于香港保险的认识:

1、关于重大疾病险的赔付 重疾的赔付分为三种情况: 1)轻疾赔付: 赔付基本保额的20%。 2)重疾赔付:赔付基本保额+累计红利(如有) 3)非严重疾病赔付:赔付基本保额的50%

多次赔付的产品目前分为两种: 1)癌症多次赔付:只针对癌症类别的疾病,一共可赔付三次。即如患癌症,最多可赔付300%的基本保额。 公司之所以出一个癌症多重赔付的产品,也是因为往年的赔付记录中,大部分都是因为癌症而发起的赔付申请,癌症又是具有复发性的,所以做一个高性价比的只针对癌症多重赔付的重疾产品。 2)7重赔付:癌症类别赔付三次,其他四个类别,每个类别一次,共7次。最多可赔付700%的基本保额,但后面6次都没有分红了,分红在第一次赔付都赔出来了。

注意几点: 1)轻疾赔付是占用保额的。赔付总额100%,保单终止。 2)多重保障到85岁终止,之后就没有多重保障了,但是原本的主计划是保障到终身的。 3)重大疾病险,等候期的意思是,保单生效后的90日内,提出重疾理赔申请,都是不予受理的,这个就是等候期。是讲整份保单的生效等候时间。(个别疾病除外)

2、关于汇率风险问题: 首先要承认,这是不同国家的人到香港投保需要承担的风险,就是汇率的变动。

有这样几点要说: 1)在以后一个全球化的市场下,只持有一种货币也是有风险的,毕竟不是闭关锁国的年代了,你只需要在国内呆着自给自足。很多人配置香港保险,是当做海外资产配置的一个工具,作为其中一部分的投资,正是为了平衡突然暴涨或者暴跌的风险。 2)建议不要一次过给钱,除非你手上已经持有一定数量的美金,想做一定理财,不然,不建议一次过把所有保费都交上。因为长期定投,不仅可以平均化投资市场波动的风险,也可以尽量减小汇率波动带来的损失。 3)香港保险的重疾险保单,是参与分红的,目的的是抵御通货膨胀,关于中国的通货膨胀率平均值是多少,大家可以去网络上搜索,如果按照这个速度贬值,如果买一份保额不增值的保单,将来的用处一样不大,而通货膨胀是客观存在的,也是一定会发生的。

我之前在值得买的平台上发了一系列介绍香港保险的文章,比如说这篇最具有科普价值的文章:

《什么是“全险”,如何给不同的家庭成员买保险?》

原文链接:

里面提到,全险(full coverage)包括了:重大疾病险、住院医疗险、意外险、人寿保险

另外还有这篇介绍赴港投保流程的文章:

原文链接:

我在这篇文章里,主要是想讲一讲什么是重大疾病险,已经重大疾病险的保障和赔付。给大家一个基本的概念,并且知道自己应该要投保怎样的产品和保额。

---------------------------------------------------------------------------------

一、首先来区分两组概念:

( 一)分红保险计划(Endowment Insurance)

有储蓄成分,累计分红,可以通过一定期限供断。

此类产品除了可以提供保障外,保单可分享相关产品组别中的盈馀(如有),及参与分红。所以保险具有“现金价值”,即这张保单退保或抵押贷款的价值。

这类产品包括:人寿、重疾、储蓄理财

比如重疾,一开始基本保额是15万美金,但是9年后,累计分红9000美金。所以第9年赔付额是15万+9000

就是说,保额不是一直不变的,因为花红会一直累积一直变多。不过花红部分有保证成分,也有非保证成分,非保证部分根据各保险公司的每一年的盈利情况而定。

(二)非分红保险计划(Term Insurance)

俗称消费型保险产品,交一年保障一年。不具有现金价值,不可供断。

这类产品包括:意外、实报实销的医疗保险、住院津贴、车险、火险、房屋险等

ATTENTION PLEASE!!! 注意!!!

如果你听到说,所谓保险计划,通常是用一个主计划+附加契约。

如果你听到保险代理跟你说,这个产品有很多功能,又有人寿、又有住院津贴、又有可以供断的医疗保险,那通常是组合销售的。不是说组合销售不好,而是要学会甄别,至少自己清楚之后,就有选择权。

------------------------------------------------------------------------------------------------------------------

另外一组概念是关于,香港的重大疾病险通常分为单次赔付和多次赔付:

( 一)单次赔付

一次赔付后,保单终止,你可以得到的赔付保额=原本的基本保额+当年累计的红利(如有)

(二)多重赔付

不同公司会设计不同的多重赔付重疾险,比如有:1、重大疾病三次赔付。2、总共可以赔付7次的重疾险。3、现在最新的加X倍安保,是癌症部分赔付三次。

设计多重赔付的原因是,重大疾病险有这样一个特点,如果过往病史中已经有过重大疾病,那么如果要再次投保,那么公司一般会根据疾病痊愈时间,严重程度,复发概率等因素,给出核保结果,结果有以下几种:

1、直接据保,如癌症患者尚未痊愈,高血压高压指数超过140等。

2、部分不保,如子宫肌瘤尚未清除,或其他需要手术的严重疾病尚需继续治疗。

3、加价50%,如家庭有明显的遗传病史。

那么,如果一个人得了重疾,特别就是癌症这样具有复发性的疾病,那么要再买保险几乎是不可能的。于是就有了这样的多重赔付的产品。

多重赔付的重大疾病险如何赔付?

以7次赔付的“多重进X安心保”为例:

1、癌症赔付三次,最多可赔付300%保额。

2、其余四个类别,每个类别分别赔付一次,最多赔付400%。

-

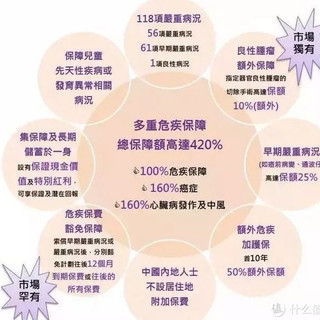

二、在香港买重大疾病险有什么优势?

1、保早期病、重疾保障范围大,保终身。

2、同样的保额,保费便宜30%-40%

3、重疾的定义宽松。

3、增值能力强,分红多。(不要小看这一条,因为如果保额几十年不变,其实是在贬值)

我们选择以50万人民币保额为基准,比较30岁不吸烟男性与30岁不吸烟女性每年的所缴保费,以及他们40岁、50岁……90岁时患重疾或身故可以获得的赔偿。香港友X公司的最新重疾产品“加X倍安保(加强版)”有10年缴、18年缴、25年缴三种缴费期,因此我们选择18年缴的加X倍安保(加强版)与中国X安公司20年缴的平X福作对比。

对比可以发现:

1、香港重疾产品保费更低。尽管加X倍安保(加强版)比平X福少缴费两年,买同样的50万保额,缴费却更少。

2、香港重疾产品保障更广。加X倍安保(加强版)的重疾保障与轻疾保障都比平X福多。

3、具有分红。加X倍安保(加强版)通过累积保额分红,能够有效抵御未来的通货膨胀。虽然基础保额只有50万,可是累积分红后,保额不断增长,在60岁-70岁时,总保额能达到100万;在80岁-90时,总保额能达到300万。平X福,由于没有分红,无论多少年之后,保额都是50万。通货膨胀有多厉害,大家回想一下20年前的物价就知道。所以,购买重疾险,一定要有保单分红来抵御通货膨胀,否则你所拥有的保障就只能算是一个短期保障。长期来看,50万人民币几乎毫无用处。

4、平X福的另外一个劣势,就是必须强制附加一份意外保障,举个例子:购买「平X福」强制附加的综合意外险,保额50万,缴费20年,保障至30年至60岁,每年需要缴费2500元。然而在平安商城里单独购买50万保额的总和意外险,每年只需要437.5元。这显然是一种捆绑销售的方式。

5、加X倍安保(加强版)与平X福是同样的保费的情况下,更多癌症三次赔付保障。每三年给癌症患者一次额外的相当于原保额80%的赔偿,而且不论癌症患者是(1)癌症未痊愈,(2)癌症复发,(3)癌症扩散,或是(4)有新癌症确诊,都可获得额外赔偿。这是考虑到了癌症的发病率高(占到了所有重疾发病率的70%以上),治疗费用高,容易复发。

6、重疾保障范围。

两个产品重疾保障的范围大致相似,但是一些发病率较小的重疾有很大差异。仔细研究两个公司对于重疾的定义,我们会发现,友X对于疾病的定义要比平安宽泛很多,因此就更容易获得理赔。举个最典型的例子来讲,友X对于癌症的定义为“恶性细胞「侵略」其他细胞组织特征”,相当于癌症的第I、II期,平X(以及大多数的内地、香港保险公司)对于癌症的定义为“恶性细胞不受控制的进行性增长和「扩散」”,相当于癌症的第III、IV期。在这种情况下,同样是患癌症,假如病情尚不到第III、IV期,在友X能得到赔偿,在平X就得不到赔偿。

三、什么叫癌症三次赔付

这里举个栗子🌰大家就清楚了:

受保人:Tony,男,35岁,不吸烟

投保之基本保額:15万美元+首10年升級保障5.25萬美元(35岁,加送35%)

每年保费:4,674美元(分18年繳款)

赔付详情:不幸确诊癌症大肠癌,赔付15万美元基本保额+5.25万美元首十年升级保额+特级花红9.675美元

3年后大肠癌复发,引致第二次赔付:原有基本保额15万美元X80%=12万美元

又三年后,转移到肝部,引致第3次赔付:原有基本保额15万美元X80%=12万美元

注意:多次赔付的保障到85岁终止!

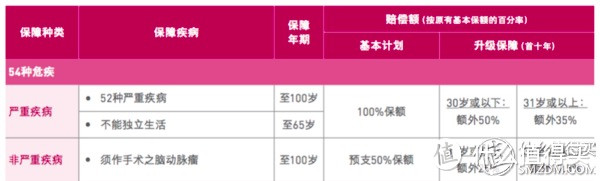

二、早期疾病、严重危疾、非严重危疾赔付比例:

(一)可以预支保额的情况,预支后保单仍剩余80%保额,如不幸早期疾病转为严重疾病,可赔付剩余保额及累计花红。

1、非严重疾病:1种,即须动手术之脑动脉瘤

预支保额:50%基本保额+首十年升级之保障+特级花红(如有)

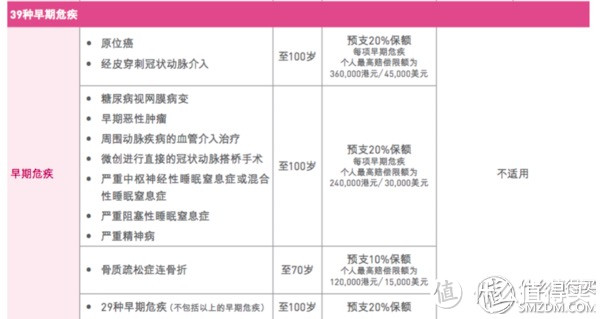

2、早期危疾:39种,具体见下列表格

预支保额:20%基本保额+首十年升级之保障+特级花红(如有)

注:每項早期危疾,有个人最高赔偿限额,参考下表

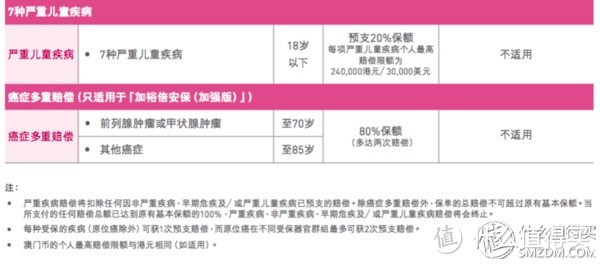

3、严重儿童疾病:7种

预支保额:20%基本保额+首十年升级之保障+特级花红(如有)

注:每項嚴重兒童疾病個人最高 賠償限額為240,000港元/30,000美元

那么,香港保险相对于内地保险一个很大的优势就是早期疾病和非严重疾病可以预支赔付保额,这样就有可以先看病了。当然现在很多内地的保险公司,早期疾病也可以开始赔付了。但是就保障疾病种类和范围来说,任然是香港保险公司更大。

(二)直接赔付全部保额的情况

确诊为52重严重疾病,赔付100%基本保额+首十年升级保额+累计的红利

表格如果看不清楚,可以自行到官网下载资料

三、具体保障范围

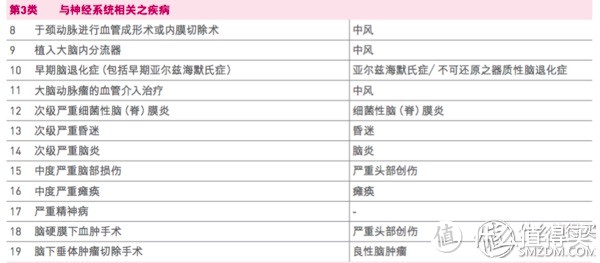

早期疾病和严重危机都是被分为五大类别的,这五大类别是一一对应的。有这样几个特点:

1、保障范围分为三个部分,早期疾病+严重疾病+儿童疾病,这样分三个部分,是为了给客户提供早期的保障,预支保费,提早治疗。

2、如下图中,与神经系统相关的疾病,左边一列是早期疾病,右边一列是与之对应的相关严重疾病。就是说如果中了左边一栏的疾病,先赔付20%保额及花红(如有),如果没治好,而变成了严重疾病,即右边那一栏中的疾病,那么久赔付剩余的保额及花红(如有)。

3、个别疾病如前列腺肿瘤、甲状腺肿瘤,赔付到70岁。骨质疏松症连带骨折赔付,早期预支保费,也是保障到70岁。

四、案例分析

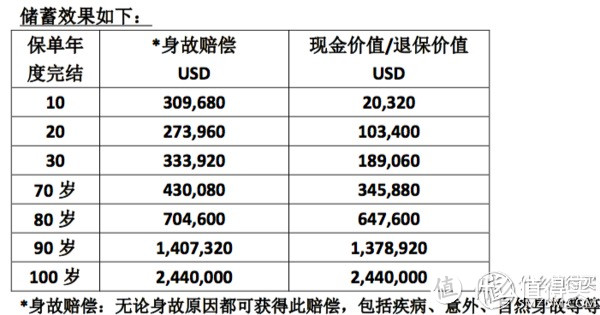

受保人资料: 年龄:30 岁 性别:女 不吸烟

产品:加裕倍安保(加强版)

基础保额:20 万美金

附赠保额:保单首十年附赠 10 万美金保额

年缴保费:5220 美金 缴费年期:18 年

1、若终身未出险:

则此计划作为一份终身分红储蓄险,作为人寿留给下一代;

2、若出险:53 种严重疾病:包括癌症、心脏病、中风等

一次性赔付 20 万美金+附赠保额 10 万美金(前十年)+当时累积红利

剩余保费(若有)无须再交,保单结束(癌症除外,可赔付多两次,每次16万美金)

3、免供免付保费附加契约(免费) 此附加契约为公司免费附送的。

若受保人在 18 年缴费期内,意外失去独立生活的能力,则剩余保费可获豁免。由投保的保险公司代为缴付。

这样解释过之后,是不是对重大疾病险的赔付范围和赔付方式,理解很多呢? 虽然这些信息在公司的宣传册和计划书中,都可以找到,但是我又按照一种容易理解的方式,重新将这些信息点整理了一遍。耗时2.5小时,所以请尊重我的劳动成果,请勿转载。谢谢。

虽然这些信息在公司的宣传册和计划书中,都可以找到,但是我又按照一种容易理解的方式,重新将这些信息点整理了一遍。耗时2.5小时,所以请尊重我的劳动成果,请勿转载。谢谢。

sibly

我是一个很认真的人,所以只能把阿婆主的话仔仔细细看一遍再结合自己的想法说出来,说错勿怪啊。

以下是分割线:

======

1.在‘(二)多重赔付’中,1.直接据保,如果我没猜错应该是‘拒保’吧。。。为什么我记得下面还有错别字?

2.‘以7次赔付的“多重进X安心保”为例:

1、癌症赔付三次,最多可赔付300%保额。

2、其余四个类别,每个类别分别赔付一次,最多赔付400%。’

我在AIA HK下载了多重进泰安心保的小册子,说实话在没有看到完整的保险合同以前贸然对这个保险好不好下断定是不太好的。。。不过这个多重赔付保障最多至85岁,至于85岁以后是否能将该多重保额的部分转换至寿险,没有提到。

此外针对‘39种早期危疾’究竟会不会占用总保额,这个问题在小册子里面没有提到。

针对严重疾病的等候期提到“附注部分”:

其中第三点的‘等候期’定义感觉不太明确,究竟应该是‘诊断日期’还是‘接受相关手术的日期’。。。但两者不能是或的关系吧(下面五年癌症等候期就非常明确),如果履行最大善意原则,猜测应该是前者。另外这个‘危疾等候期’的作用究竟是什么在这个小册子里面没有说的太明确。我猜测应该是多重赔付中两次两组不同重疾之间申请赔付的时间间隔。

‘五年癌症等候期’这个没有深究定义,从字面上理解和保诚同学的间隔是一样的。

‘不能独立生活’ ‘末期疾病’不深究了,后面还有很多疑惑,但是真的不深究啦~毕竟不是研究这个险种。

我建议加上费率参考比较好。

第一部分暂且结束。

校验提示文案

tyfx

校验提示文案

蛋壳壳子

校验提示文案

sibly

好了。来看看‘三、什么叫癌症三次赔付’

额,怎么直接照抄,好吧。和上面一样都说过了,关键字 ‘85岁,首次’下面说明了注意事项,好评,不过下次可以把这点标注出来,别让领导看到就行啦。

来看看这个突然出现的‘二、早期疾病、严重危疾、非严重危疾赔付比例:’

说实话,早期危疾(注意用词一致性)这一块是友邦的弱项。光一项占用总保额就让人望而止步了。更重要的是英式分红的保单如果进行任意的提取(赔付)将严重影响分红的收益。。。

‘那么,香港保险相对于内地保险一个很大的优势就是早期疾病和非严重疾病可以预支赔付保额,这样就有可以先看病了。当然现在很多内地的保险公司,早期疾病也可以开始赔付了。但是就保障疾病种类和范围来说,任然是香港保险公司更大。 ’

早期疾病国内现在做的不错,甚至部分做到的轻疾豁免和双重赔付的条款,虽然豁免条款我看了有点坑。。。光是几个敏感用词不上法庭感觉撕不清楚。

‘(二)直接赔付全部保额的情况’

其实贴一段文字更好,

比如:

身故赔偿-若您不幸身故,您的受益人将可获得即时保证金额$X0,000及首10年因身故额外$X,000的赔偿,扣除所有已付的预支保额,加上特级花红(如有)。

‘三、具体保障范围’

加裕倍安保没有全多重的概念,所以分类意义不大,嗯。

第二点的赔付方式其实对患者(这个时候应该叫患者了)很不利的方式,因为某些疾病的发展可能要等到几年以后,患者由于赔付轻症所损失的红利可能是非常多的,偷偷瞄了一下费率表,在60以后简直要GG。

这个图‘第三类 与神经系统相关之疾病’我没有看到过。。。

校验提示文案

VOEWEA

校验提示文案

误入歧途买买买

校验提示文案

值友7154629291

校验提示文案

vanzhenz

校验提示文案

一贱飙精

校验提示文案

值友4825724843

校验提示文案

Mark_Twice

校验提示文案

gzdau

校验提示文案

sibly

总结一下:

1.香港保险的优势在于分红(看来和狼家的布兰一样,是大后期英雄)和部分条款略松的定义,这样究竟好还是不好,很难说清楚。

2.加裕倍安保加强版是一份多重防癌重疾险,费率合适,保障较为完整。

3.看待保险,保险经纪人,保险公司,一定要保持尊重、平和、客观、严谨、积极的心态,好吧,我做不到,哈哈。

我有一种预感,这篇文章。。。可能还是没改掉上一篇的问题。就说到这里,睡觉去。

校验提示文案

碧蓝火焰

校验提示文案

花米米

校验提示文案

xiaoxiaoyu2008

2:如何安全把15万美元带出境?

校验提示文案

livesmart

校验提示文案

sibly

完了,我一看这个表格,心凉了。平安福又要被吊打了。

不过和平安福比真的没问题吗?

为了继承张大妈的精神,本着给阿婆主添堵的中心思想。我把2016年国内热门重疾整理了一下:

国内保险公司:天安人寿-健康源(吉祥树)、华夏人寿-健康人生、泰康人寿-乐安康、弘康人寿-健康一生

合资保险公司:同方全球-康健一生、中英人寿-爱相随尊享版、中荷人寿、中意人寿...最后一个友邦中国-全佑至珍,嘿嘿。虽然很难确定是不是合资或者独立结算,姑且按照习惯抱在合资保险公司里面吧。

PEP想要从条款比较上占到便宜,真的很难。

对比:1.费率问题,没法比。国内大多不是分红险。抗通胀能力还很弱除了个别变态比如陆家嘴国寿的美泰人生,当然费率比上面那几款都要高。

2.保障更广...额,算啦,比数量和条款不能说明啥问题。

3.具有分红,上面提到了不说。

4.捆绑保险。略过

5.重疾多重赔付,这里应该说明,加裕倍安保加强版的癌症多重,首次重疾赔付必须是癌症,且在85岁之前。否则无效。这是PEP的不足之处。。。

6.重疾保障范围,嗯。。。对于癌症这一块一直在吵,从癌症定义吵到扩散侵略定义,从甲状腺前列腺轻疾重疾赔付撕逼到各种案例。。。我觉得应该参考患者当时的病理报告得出赔付结论,而且保险公司是否采取最大善意原则非常重要。

校验提示文案

sibly

结论1:你漏了首10年的寿险的转换提示,希望你老板没有看到这个帖子,否则。。。

结论2:老话,癌症必须首次赔付

结论3:免费没什么,‘意外失去独立生活能力’的定义是什么,全残算不算?半残算不算?而且强调了意外,如果是疾病带来的‘失去独立生活能力’怎么办?

我特意看了一下原文,是这样描述的‘倘受保人于六十岁(3)前,因受伤或疾病导致完全及永久残废(4):相等于此附加契约保障额的该部分基本保单保障额之应付保费将会获得豁免。’

‘定义4:残废的定义将详载于推定残废批注上。’

一定要严谨,严谨,虽然我也是生活上个马大哈,但是工作上真的不能被人抓漏子,后面几万人等着爆我菊花。。。不过可以理解,可以理解。。。大家都有各自的难处。

校验提示文案

sibly

校验提示文案

萧桑的学习日常

校验提示文案

Mark_Twice

校验提示文案

值友4825724843

校验提示文案

一贱飙精

校验提示文案

vanzhenz

校验提示文案

淼淼和霈霈

校验提示文案

tyfx

校验提示文案

值友7154629291

校验提示文案

香港理财达人

校验提示文案

sonydan

校验提示文案

花米米

校验提示文案

误入歧途买买买

校验提示文案

VOEWEA

校验提示文案

sammi0820-wj

校验提示文案

春晓0104

校验提示文案

碧蓝火焰

校验提示文案

ewdds

校验提示文案

想在路上

校验提示文案

nono4650

校验提示文案

sibly

校验提示文案