48

73

重大疾病险中,多次赔付的“时间间隔”限制代表了什么?

2019-04-28 17:44:42

4点赞

16收藏

0评论

我是香港保险从业妹子一枚,杭州人,港漂五年,入职香港友X保险四年。开始在张大妈陆陆续续写了一些科普文,时间过得好快~ 这两年明显感觉到香港保险投保越来越趋向于理性化,投保群体多数集中在中产家庭,投保需求也转向了保障的刚需。 关于刚需保障型的保险,主要分为重疾、意外、医疗、人寿四种,这四种分别是什么我在之前的文章中介绍过。

关于刚需保障型的保险,主要分为重疾、意外、医疗、人寿四种,这四种分别是什么我在之前的文章中介绍过。

其中重疾险是大部分人开始买保险的一步,因为一般我们已经有社保,社保就是医疗保险,重疾就可以作为一个意外疾病收入补偿。我在工作中遇到比较多的客户喜欢问的问题: 1、我是公务员、老师、银行职员,公司给的医疗保障已经很好了,可以报销到80%-90%,我还需要重疾险吗?2、我想小孩先买好保障,我自己不要紧。3、我才30岁, 也很健康,是不是先不用买重疾险?所以,什么人需要重大疾病险?

答案是:家里经济责任负担比较大的人。比如双职工家庭,那么夫妻两个就是家里顶梁柱,需要买。如果是一个人工作,一个人负责家务,那么工作的人家庭经济责任更大,需要的保障额更多。如果是上有老下有小的中间阶层,需要买。

原因都是同一个,如果家里有个主要的劳动力生了病,在治疗期间,家里需要一笔钱去应急,帮补社保不保的进口药和“非医疗必须”但是效果和副作用更好的药和器械,当然还有大部分是医院治疗之外的开销,比如生病期间正常的房贷、车贷、孩子读书补习。我因为在香港,遇到很多客户朋友托人来问,在香港是不是有XX药,因为实际情况是,有些过敏或者身体情况不耐受,需要用一些进口药,全中国只有香港有,或者某种微创的治疗方式,必须自费。这些情况我在从业过程中,被很多人问过,包括很多没有做这个工作之前想都没有想过的情况。如果在紧急时候可以一次性拿到一笔钱,对于大部分中产家庭来说,是很重要的。

中产家庭或者收入不那么高的家庭,比高净值的家庭更需要这笔钱的原因是,现有资产变现没有那么快,也不希望因为突如其来的意外或者疾病,去卖掉其他的资产,影响整个家庭原本的经济计划。所以我的概念中,如果你的家庭随时从银行户口可以拿出两三百万现金,也不会心疼,那买重疾的险的意义确实不太大。可以考虑其他的配置。

至于重疾险需要多少保额?完全看个人觉得自己在家庭收入结构中的位置有多重要。所以没有说50万够不够,100万够不够,完全看自己家的情况。换句不太好听却很直接的话说,你觉得如果自己万一没有劳动能力了要给家里多少钱你才安心。

道理说到这里,我们回到重点。去年到今年,市面上的重大疾病险产品,做了一轮更新,基本上已经从1.0单次赔付的比较层面,进入到2.0多次赔付的比较层面。而且比较有趣的一点,现在不同公司的产品和竞争主要在小多次赔付的产品中间展开,关于什么是单次赔付,什么是多次赔付,什么是小多次,大家可以参考一下我之前写过的文章:

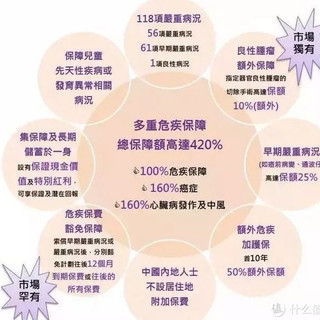

小多次的产品总结来说,就是性价比很高。因为比如一个9次赔付的产品,保费要比单次的贵出一倍,但是疾病分了6个类别,每个类别赔一次,癌症三次赔付。但是小多次产品来说,主要是癌症三次赔付,或者是现在最新出的癌症、中风、心脏病这头三大杀手重疾,额外赔付4次。小多次的产品通常只比单次产品贵8-20%左右,视乎于投保人的年龄、性别等基本信息。

比如这个产品:

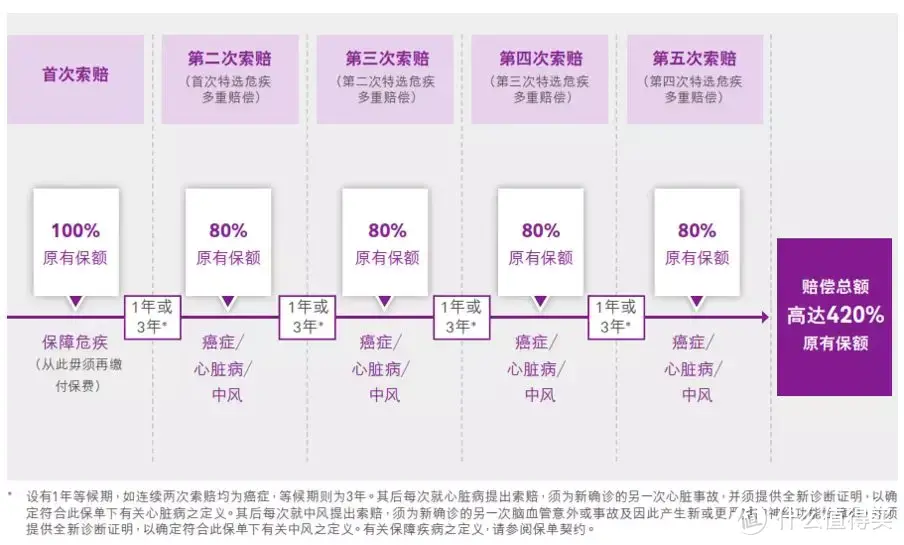

对癌症进行持续保障的基础上,新增加了心脏病和中风的持续保障,同时将后续额外赔偿的次数由2次增加至4次,对被保险人癌症持续保障覆盖延长至12年(=4次×3年/次),能够为正在逐步转为“慢性病”的癌症治疗提供更加长期的治疗费用补偿。

第一次之后的赔偿,间隔期方面,两次癌症赔偿之间的间隔期最少为3年,其他重疾赔偿之间的间隔期最少为1年。要注意,市场上的同类产品,目前皆无法保障心脏病或中风的旧症复发(心脏病或中风在进行第二次索偿时,必须能够提供全新的诊断证明,以说明第二次心脏病或中风发病与上一次发病无关)。

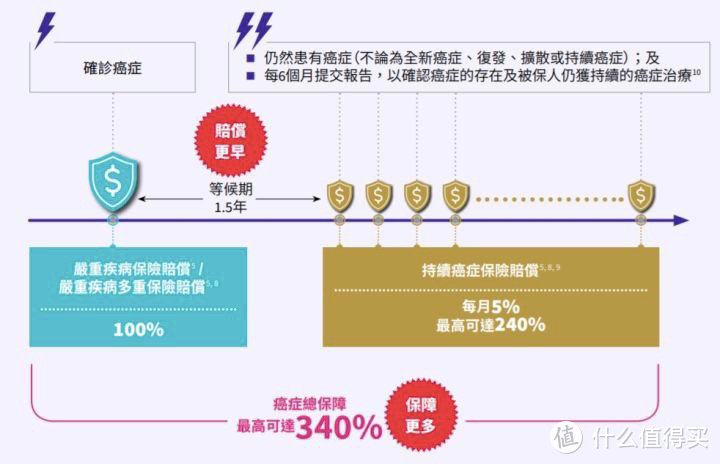

这个一年和三年,就是多次赔付之间的间隔期。间隔期是指:前后两次确诊疾病,所需要的间隔时间。为什么说这个多次赔付间隔很重要呢?就拿最主要的癌症来说,癌症是复发转移概率最高的一种疾病。从癌症复发的数据来看,中国新诊断的实体瘤患者中,术后1年复发率为60%,死于肿瘤复发和转移的患者超过80%;肿瘤患者治疗结束出院后的1~3年内正是复发、转移的高危期,有2/3的人已经出现临床检查转移,而在经过了局部治疗(手术、放疗)加上全身化疗后,仍有一半的患者出现亚临床隐性转移,90%的患者都是在这个阶段发生的转移、复发。癌症病人术后的前3年,很关键。原因是这些肿瘤病人经过手术、长期的放疗化疗后身体损伤很大、免疫力低下,此时在身体内残存、潜伏的肿瘤细胞特别容易死灰复燃,引起复发转移,多数病人在5年内死亡。 另一方面,新的癌症治疗时间在不断出现,比如新的靶向药物,质子治疗,生物免疫疗法,这些方式可以延长癌症病人的生存时间,但是长期使用这些疗法的自费费用非常高昂,所以可以对癌症的持续治疗,也接受理赔,变的很重要。

目前对于轻症,一般没有间隔时间限制。而重疾在两次赔付之间,一定是会有间隔期的,大家在选择产品时,不管是内地的保险产品还是香港的保险产品,对于这个多次赔付间隔的时间,一定要特别留意比较。 对于重症,前后两次癌症之间一般为3年,无论新发、复发或者转移;后一次癌症理赔可以赔付额度为100%保额或80%保额。

对于重症,前后两次癌症之间一般为3年,无论新发、复发或者转移;后一次癌症理赔可以赔付额度为100%保额或80%保额。

最早把癌症赔付时间缩短到1.5年的重疾产品,当时在市场已经很超前,但是当中有个限制就是:新发癌症的间隔期缩短至1.5年;复发或转移的癌症间隔期依然为3年。

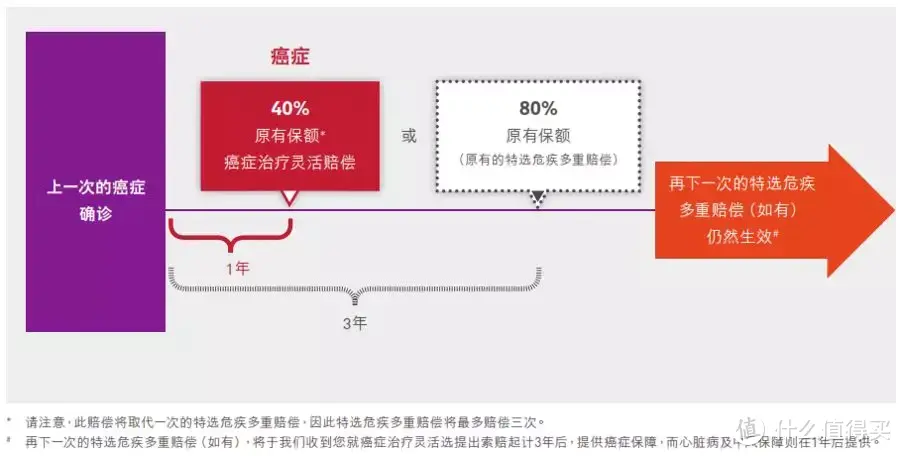

目前最新的重疾产品推出,将癌症之间的间隔期缩短为一年,但是第二次可以赔付额度,降至40%的基本保额,这个被称为“癌症治疗灵活选”。将赔偿间隔期缩短至1年,这代表了,让癌症患者能够拿到第二次赔偿的概率大大增加。当然注意一下,几乎所有产品都会对多次赔付有最高年龄限制,就友x这份产品来说,如果到了85岁,没有发生多次理赔的条件,那多次赔付自动就取消了。

被保险人在罹患癌症1年后,只要给保险公司提供积极治疗的证明,就可以提前获得第二次的癌症赔偿(原本需要等待3年后才能获得)。当然,这个提前索偿是有代价的,会将赔偿金额由原保额的80%降为40%,而且整张保单只可以提前索偿一次。

相当于说,行使这个权益虽然可以提前拿到40%的赔偿,但也同时相当于损失了40%的保额。但是保险这东西,就是越早拿到理赔,杠杆越大,所以如果真的符合理赔条件了,一定要尽早行使这个40%赔付的权益。虽然说这让第二次可以获得的理赔金额减少了,但是同时间,也将后面三次的多重赔偿获取提早了两年,相当于第二次多重赔偿可以在第4年获得,第三次多重赔偿可以在第7年获得,第四次多重赔偿可以在第10年获得(而不是原先的第6年、第9年、第12年),从而整体把癌症多次理赔到时间提前了,变相的提升了获取后续赔偿的概率。

另外还有一个概念需要理解一下,就是重疾的“生存期”。在香港,重疾险本身如果没有发生理赔,最后是作为身故赔偿赔付给受益人的,多次理赔的产品和单次理赔的产品的明显区别在于“生存期”的概念。“生存期”是指:在第二次或者更多次地确诊重疾之后,受保人需要生存超过一段时间,方可以获得理赔。如果受保人不幸在生存期之内离世,也就是说,确诊出重疾的时间还没有过生存期,病人就离世了,那保险公司是只会进行“身故理赔”。而“身故理赔”是仅限一次的,之后就不会再有重大疾病的理赔。目前大多数产品的生存期为14天-21天不等,即第二次提出理赔申请之后,受保人需要存活14天-21天,方可以获得赔偿。因此,生存期要求越短的产品越实用。

按照文章的标题总结一下,在比较多次赔付的重疾产品时,要看清楚的事情有这几样:

1、疾病种类的分类及赔付条件限制,越宽松越好

2、多次赔付的间隔期,越短越好

3、多次赔付的生存期要求,越短越好

4、多次赔付的最高年龄上限,越长越好