138

59

鸡年话“基”——货币基金

2017-02-15 12:04:14

16点赞

110收藏

39评论

这次我不推荐东西,我就讲讲我了解的一些情况。

宝宝们背后就是货币基金。而货币基金则是公募基金下面的一个重要范畴。那就由大到小得来讲讲这些基金们。

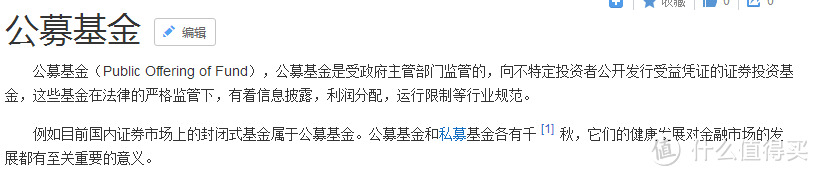

什么是公募基金?下图来自于百度百科的截图

所以公募基金是受政府部门(其实就是中国证监会)监管的、基金公司发行的产品。所有的公募基金在发行前都会由基金管理公司向中国证监会备案,包括基金合同、招募说明书、宣传材料等,在取得发行批文后,才可向社会公众发行的。

每只基金都有基金合同、招募说明书等各类法律文件,规范着每只基金的运作。尤其是招募说明书最为重要,涵盖了我所需要的该基金的各类信息。

公募基金分类

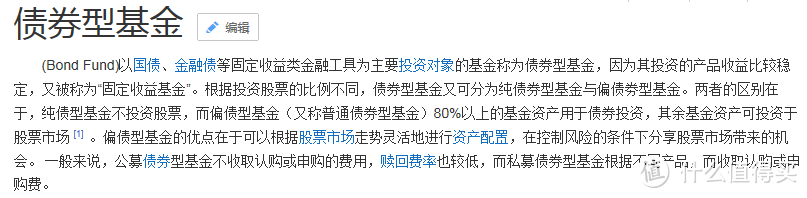

按照证监会的分类方法,分为股票型、混合型、债券型、货币型。定义如下图。

股票型基金

货币型基金

这个风险承受能力来讲,上面这个顺序就是风险由高到低的排序。

为了我之前写的文章正名,我这次就特地挑货币型基金来说说,也说说我挑选货币基金的一些心得(主要是因为货币基金比较好讲清楚 ),以及那些背后对接着这些货币基金的平台怎么去挑选。

),以及那些背后对接着这些货币基金的平台怎么去挑选。

对接宝宝背后的货币基金

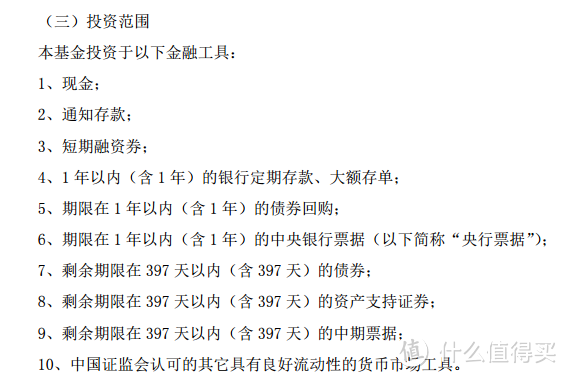

以大家最熟悉的天弘余额宝为例(马爸爸余额宝背后的货币基金)。(有兴趣的人可以八一下天弘这家公司,反正也是比较峰回路转的公司)这是一只标标准准的货币型基金。

先来看看他的投资范围

现金:有啥风险?除非ZF破产,超级通胀,否则我认为真的是没有啥风险的哦。

通知存款:银行破产的时候有风险,不过现在落实了存款保险制度,风险被降下来了。

短融:短融时间一般都很短,一般低于一年,这更像一种滚动借款,借了新债换旧债。

银行定期存款、大额存单:不解释了。

债券回购:有债券作为抵押,除非债券大跌、崩盘,否则不会有大问题。

央票:央妈发的,有问题吗?我暂时不觉得有啊,有也出大问题了。倾巢之下,焉有完卵。

债券:这个要看择券能力了。就目前来看,由于期限要求低于397天内,并且基金法对于货币基金整体组合的久期和剩余期限也时有要求的(120天内),所以这块投资的比重会比较低。

ABS:刚起步阶段的资产一般都是好资产,而且货币基金一般都参与优先级。

中票:道理和债券相似,由于投资限制,这块比较也不会高。

所以,整体来看,这些个投资标的,风险都很低(用外人的眼光来看,就是几乎没啥风险)。那么对接这些货币基金的宝宝们,大家基本上也可以认为是很低风险的。(不是没有风险,只是风险比较小!)

收益率

万份收益率:每一万份货币基金能获得的收益。实实在在投进去1万元(货币基金1份=1元),第二天能拿多少钱。一般货币基金都是每天公布前一日的万份收益率。比如说万份收益0.6元,就是每1万元可以拿到0.6元的收入。

7日年化收益率:

其中Ri是万份收益率。7日年化收益率简单来讲,就是将最近7个万份收益率进行复利年化。主要目的是平滑某几天特别高的万份收益率,以避免该基金高收益率假象。

近期货币基金收益率大约是在3.2%左右。其实这个收益率也是波动比较大的,前段时间都是在2.5%,最近一系列的消息告诉我们,这可能还会再涨一点。

这些个收益率都是费后的,就是扣除了管理费、托管费、销售服务费等之后大家拿到手的收益率。(管理费年化一般在0.25%-0.33%左右,托管费年化0.08%-0.1%左右,销售服务费年化0.25%-0.3%。)

货币基金的分红

货币基金分红和其他基金比较不一样,他是份额分红。比如说,我今天持有余额宝1w,今天的万份收益0.6元,那我明天的份额就变成了10000.6份,面值还是1元,也就是10000.6元。第二天我继续持有这10000.6元基金,第二天的万份收益0.7元,那么第三天的份额就变成了10000.6+10000.6*0.7/10000=10001.3元。不是单纯的0.6+0.7=1.3哦,而是一个相乘的关系,也就是0.6份也参与0.7份的分红,相当于一个复利计算。

货币基金分类

按期限来分的话,货币基金可以分成有固定期限货币基金和无固定期限货币基金。比如说:汇添富7天理财、南方理财60天。就是你申购后7天、60天才能赎回。一般这种基金收益率会高一点,因为久期可以放长一点。天弘余额宝就是无固定期限的。今天申购,T+2可以赎回。通常情况下,有固定期限的货币基金到期之后如果没有及时卖出,会自动续期,然后又进入一个新的周期。

按交易场所来分,可以分为场内和场外货币基金。场内货币基金一般是炒股票的人比较喜欢的。在这里也就不展开讲了。场外的,就是我们平时接触比较多的这些,一般可以通过银行、第三方交易平台、中登账户(炒股的人知道)进行交易。

货币基金认、申购与赎回及时间效率

认购:发行期买基金

申购:过了封闭期后买基金

赎回:卖掉基金

下面为了讲起来清楚点,我就直接用买和卖来表达,但从专业上来讲,还是应该说申购、赎回的。

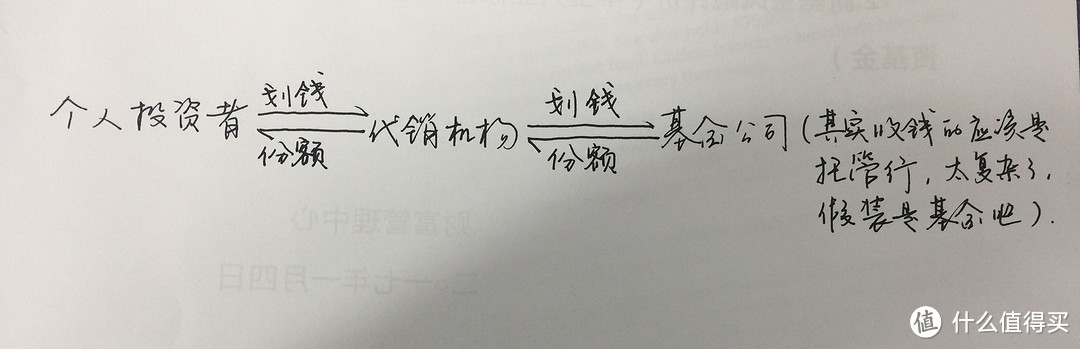

通常情况下,我们都是通过代销机构买货币基金的,在基金公司的官网上买基金的比较少。所以我们以代销的流程为例子。

普通的货币基金T日买入,T+1日确认,T+2日份额可用(就是可以卖出)。整一个流程就是,你把钱划给销售机构,并且提交申请买入货币基金,T日15点以后销售机构和基金公司进行清算交割,销售机构把信息包给基金公司,基金公司确认信息之后,再将信息包返回给销售机构,销售机构再将份额计入到你的账户中。这一般在T+1日完成,但此时你是看不到账户中计入了基金份额,要到T+2才看得到,也是从T+2开始起,你才能进行卖出的操作。

赎回则是你发起申请后,T+1日欠到账。(这里的T+1/T+2指的是交易日)

至于为什么余额宝、什么宝可以实时到账?那是因为银行给予基金公司或者第三方平台授信,等于当代销机构收到你申请卖出的时候,就先拿自己的钱垫付给你,然后再和基金公司清算。所以一般这种实时到账都会有限额,每日最多卖出多少,每笔卖出多少。

以上都是一些知识的普及,对于想要了解公募基金的值友可以看看。

下面是我个人关于如何选择货币基金的总结。

首先我先声明一下,这只是我个人的想法,基金筛选评价有很多很多种方法,有些甚至要用巨型计算机才能完成,我这种比较懒的人,追求的只是比普通产品收益率略高,全市场排名前15%的就行了。除了7日年化收益率、万份收益率要高(这是地球人都知道的 )之外,还有其他什么需要考虑的呢?

)之外,还有其他什么需要考虑的呢?

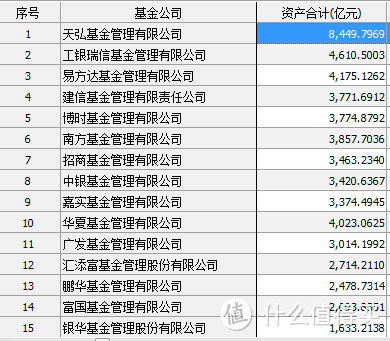

1、大公司:通常大基金公司的投资研究实力都比较强(否则他们也比较难做大)。但这并不意味着其他基金公司不好,或者大公司的产品都是好的。我只能说,因为我比较懒,没时间没精力去一个个排查(更因为我没有那么多钱去投那么多产品 )。给大家上一张前15大基金公司名单。

)。给大家上一张前15大基金公司名单。

说到这里我也真心感叹一下,我刚入行的时候,上千亿规模的基金公司就华夏基金一家,现在看看,上千亿也就排到25位。主要还是因为货币基金增长太快了。天弘现在是妥妥的市场第一。货币基金规模大了,他们在投资上也更有话语权了。(固定收益市场相对于股票市场来说,更神秘,更一言难尽)去年12月中旬开始的钱荒,天弘是受影响最小的基金公司,这又是个long long story。

说到这里我也真心感叹一下,我刚入行的时候,上千亿规模的基金公司就华夏基金一家,现在看看,上千亿也就排到25位。主要还是因为货币基金增长太快了。天弘现在是妥妥的市场第一。货币基金规模大了,他们在投资上也更有话语权了。(固定收益市场相对于股票市场来说,更神秘,更一言难尽)去年12月中旬开始的钱荒,天弘是受影响最小的基金公司,这又是个long long story。

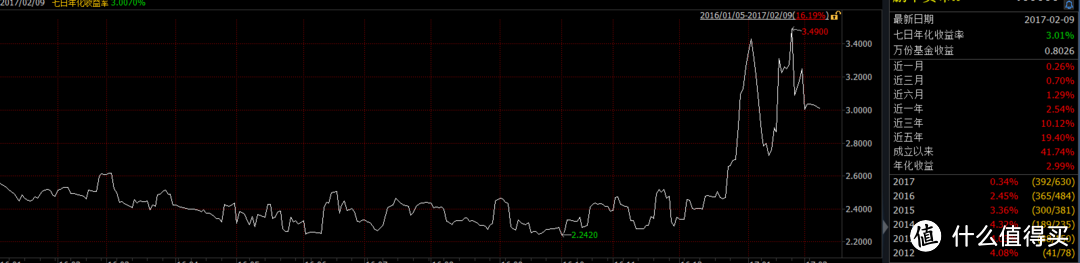

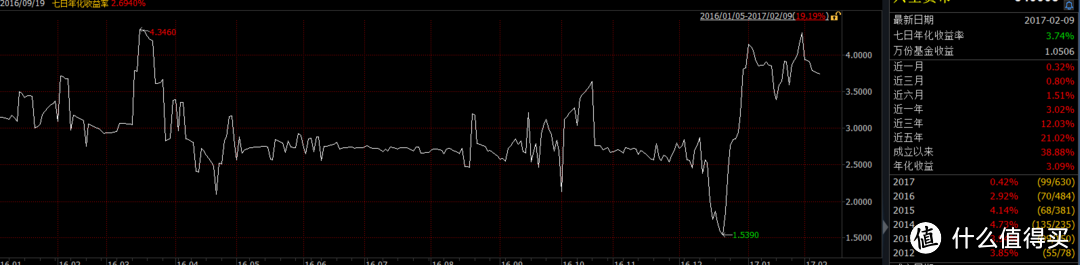

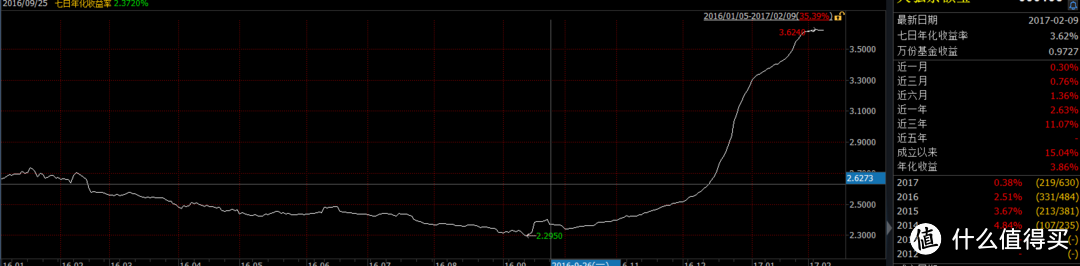

2、收益率稳定:货币基金的收益率经常波动,部分产品波动还很大,有些是市场因素造成的,有些是人为的。这种波动很难通过分析去把控。所以我还是太平点,选个整体收益高点,稳定点的。

这3张图,我们可以看到第一张图收益率比较低,而且波动还比较大的,第二张图右侧的数据告诉我们,这是一只不错的货币基金,排名靠前,波动不算大。第三张图是收益率居中,比较平缓。当然,我肯定选第二个。

所以对于资金量不是太大的个人投资者,我建议是第二个。

其实讲了那么多,无非是想说,不要被一时的7日年化收益率所蒙蔽,要看长远的。

说到货币基金了,那肯定离不开宝宝平台。一般宝宝平台(P2P等第三方)都会卖其他的非标产品,非标产品太复杂了,我也不懂,但我提供一个在选择的时候能够作为筛选依据的点(我指的是要长期用下去的,而不是羊毛党那种):看股东背景,一般股东实力强劲的,都赔得起,当然收益率肯定也比不上那种野霍霍的三方咯(10%,20%满天飞的那种,肯定不牢靠,连股东背景都懒得去看了 )。

)。

轩辕散光

校验提示文案

吴买买

校验提示文案

最爱夹子音

校验提示文案

黄老五很好吃

余额宝采用的不是代销模式,而是嵌入式直销,这两种方式完全不同,申购赎回的过程是不一样的。

校验提示文案

ff0138

网站或者app

校验提示文案

TECHNIC-WHITE

校验提示文案

阿金牛奶

校验提示文案

yezhijing

校验提示文案

vegeta15

校验提示文案

boeing7xx

校验提示文案

树袋熊K

校验提示文案

攀登88

校验提示文案

抗太反v

校验提示文案

值友喉头菇水肿

校验提示文案

有财BLOG

校验提示文案

有财BLOG

校验提示文案

yezhijing

校验提示文案

值友喉头菇水肿

校验提示文案

阿金牛奶

校验提示文案

抗太反v

校验提示文案

TECHNIC-WHITE

校验提示文案

ff0138

网站或者app

校验提示文案

攀登88

校验提示文案

黄老五很好吃

余额宝采用的不是代销模式,而是嵌入式直销,这两种方式完全不同,申购赎回的过程是不一样的。

校验提示文案

最爱夹子音

校验提示文案

树袋熊K

校验提示文案

boeing7xx

校验提示文案

vegeta15

校验提示文案

吴买买

校验提示文案

轩辕散光

校验提示文案