131

79

不花冤枉钱,重疾险保额到底定多少合适?

2017-09-09 08:00:02

57点赞

227收藏

34评论

说在前面

同是重疾险,大家保额为何不同?

我的重疾险,保额在10年后还够吗?

……

大白最近被不少朋友问到重疾险保额的问题,确实,配置重疾险保额时要考虑的因素还是非常多的。要考虑疾病治疗费用,还要考虑对整个家庭的影响;另外,随着时间的推移,确实现在看着充足的保额,在10年,20年后看就完全不够用。所以,综合医疗费用水平,家庭收支以及宏观经济等多种因素,来确定重疾险保额真是个不小的话题。

本期,大白就跟大家聊聊,到底怎样才能确定自己的重疾险保额。

1. 重疾险保额确定的依据

2. 直接相关的治疗康复费用

3. 间接相关的营养护理费用

4. 间接相关的家庭收入补偿

5. 大白说:合理规划抗通胀

1.重疾险保额确定的依据

讨论重疾险保额如何定之前,我们先明确重疾险需解决的问题,具体转移的经济风险,经济缺口。主要可分为三类,第一类,也是最容易理解的,罹患重大疾病所面临的相关医疗费;第二类是间接相关的营养、护理费用,患重大疾病经过合适的治疗还是可能较长期生存的,那么身体恢复的营养费用,治疗期间的陪护费用(无论是家人亲自陪伴还是请护工家政),都会让家庭面临经济风险;第三类是因病不能工作,家庭收入的损失,覆盖这部分费用是个人生活品质的保障,也是对家人的责任。

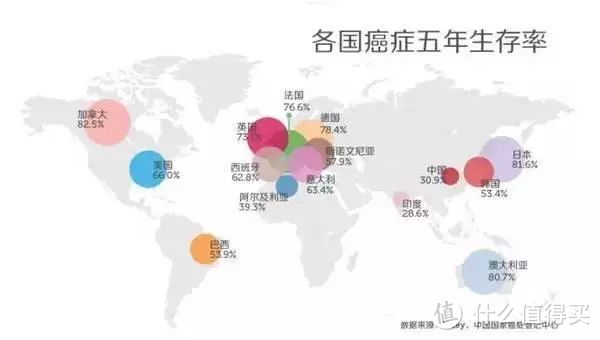

关于第二类和第三类经济费用中考虑的长期生存问题,一般情况下,建议考虑的长期生存起码是5年时间。为什么是5年内,因为重疾理赔率最高的癌症在医学上都更多采取5年生存率作为治愈的评价标准。近年的数据显示,我国癌症的五年生存率在30%以上,其中常见的甲状腺癌的5年生存率67%,乳腺癌5年生存率高达73%,即便是白血病,它的5年生存率也有19.6%,而致死率非常高的肺癌是16%,肝癌也有10%(数据来源于全国肿瘤防治研究办公室发布在《国际癌症杂志》以2003-2005人群基础调研的数据,而现有医疗条件相信5年生存率是越来越高)。

尤其是随着海外就医越来越灵活,只要经济条件允许,能享受全球优质的医疗条件,五年生存率可以有更大的提升,比如美国的癌症5年存活率66%,加拿大则高达82.5%。

综上,一般建议选重疾险时,保底的保额要覆盖第一类直接医疗费用,确保患病有钱治,真正治得起病,所以保底保额与治疗费直接相关;经济条件允许,基础重疾险保额应该既覆盖第一类直接医疗费,也兼顾第二类间接相关费用,确保不幸患病,自己依然能有尊严的继续生活;理想保额在基础保额基础上还应该考虑第三类费用,确保自己和家人都能继续有品质的生活,因此理想重疾险保额除考虑医疗费用水平,也要充分考虑家庭情况。当然如果经济情况允许的话,同样可以考虑海外就医的可能性,因对大部分人并没有普适性,下面我们就不涉及。

2.直接相关的治疗康复费用

重疾险保额最先考虑的,是直接相关的医疗费用。从最近几年25种重大疾病治疗康复费数据可以看到,理赔率占比最高的恶性肿瘤对应的费用主要在12-50万之间(当然也不排除有费用超过百万的案例),基本在30万左右;急性心肌梗塞、脑中风后遗症、器官移植、冠脉搭桥等理赔占比靠前的重疾,相应费用也分布在30万左右。因此,一般情况下,可以将30万作为近几年重大疾病治疗的预期费用支出水平。

考虑到多数情况下,我们是有医保的,因此,自己实际需支付的是社保覆盖范围外的费用。根据最近数据统计,如果因重大疾病住院,社保能报销的最多占全部医药费的60%,甚至更低,比如,治疗恶性肿瘤的进口特效药80%不属于医保范围。这么算的话,有医保的情况下,预计大多数重疾,个人要承担的治疗康复费用在20万左右。这也是为什么,在一些互助性质的众筹平台上,发起求助的患者需要的金额较大部分是20万元左右。

3.间接相关的营养护理费用

先说说陪护费用。罹患重大疾病后,一般光治疗和康复就需要一段时间,治疗期间,无论是陪同在医院还是在家照料日常的生活,需另外一名家庭成员放下工作或另外雇一名护工,要家庭成员放下工作家庭收入就会下降。

那么,治疗期的陪护费用一般以多长时间来计算?我们还是以理赔发生率最高的恶性肿瘤来看,比如约80%的乳腺癌治疗方式是先手术治疗,然后化疗。手术可能要分期,术后要化疗多次(常见的是4~6次),每次间隔一个月左右,算起来半年时间就是很正常的。

所以,如果雇一名护工每天按比较常见的150元计算,半年的开支预估3万元;如果一名家庭成员放下工作来照料,那可能家庭收入的下降幅度可能更大。

再来看看营养费。大病后通常身体更加虚弱,很多时候需特别注意营养。我们前面看到的,罹患重疾后长期生存,起码要考虑5年的生存期。那这5年内,每年的营养费至少1.5-2万元,5年营养费用怎么也得7-10万元。

综合陪护费用和营养费的水平,我们可以看到,重疾险保额转移的陪护营养费至少10万元。

4.间接相关的收入中断补偿

前两类经济风险的预估与个人的收入、家庭的实际情况相关性不太大;但第三类风险的收入中断补偿则直接与个人的收入情况密切相关。综合个人的收入情况和中断期间长短的预估,可初步算出重疾险如果要覆盖收入中断补偿,所需要的保障额度。

还是以恶性肿瘤为例,患病后治疗期6个月的话,那至少半年时间是没有收入的。5年生存期期内,保守的按照收入减半来预估,相当于家庭经济收入减少被保险人年收入的3倍。

因此,如果在考虑了前两类风险的基础上,还希望能同时覆盖第三类风险,那么至少需要在30万的基础上再加上个人年收入的3倍。

5.大白说:合理规划抗通胀

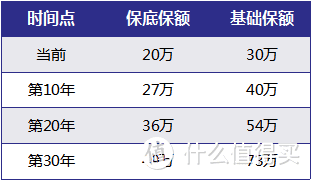

综合前文的讨论,我们得出短时间,假设有社保(如无社保需再加社保覆盖的部分),重疾险的保底保额是20万;基础保额是30万;理想保额在30万的基础上加上个人年收入的3.5倍。但要确保多年后保额还够,还得考虑对抗通胀,考虑医药费上涨的问题。所以,我们简单按未来10年,20年,30年,医疗费用涨幅、通货膨胀按3%(参考保监会规范评估利率3%)计算未来10年,20年,30年重疾险保底额度、基础保额(不考虑海外就医的情况)。

看到这个保额,我们可能会倒推对应的保费是不是在预算范围内。所以,大白要提醒大家的是,配置重疾险还是要根据家庭经济实际情况看,不是说如果我现在想确保30年后重疾保障充足,就一定要限制一次性配置基础73万的保额。为了对抗通胀,我们可以通过如下三种方式解决现阶段的保费压力,毕竟,大白一直强调要量入为出。

第一种解决方案是多次配置,如果现在经济条件比较有限,可以确保配置的保额在10年内是充足的;随着收入的增长,适时的追加保障。

第二种解决方案是长短期搭配,前期经济条件有限,又希望同时覆盖三类风险,那可以考虑配置一份基础保额的长期重疾险,补份一年期重疾险将整体的重疾险保额拉高到理想保额的水平。

第三种解决方案是重疾险和医疗险搭配,同样的如果前期经济条件有限,又希望保额能尽可能的高一些,还可以考虑重疾险搭配中档医疗险,可以用中档医疗险来解决一部分的治疗费用,重疾险保额主要考虑第二类和第三类经济风险。

最后,希望并祝福大家都找到适合自己的重疾险,用好每一分预算,通过有效的方式配置到足够的保额。

阿萨奇塞斯黑5521

校验提示文案

Dreamofyou

校验提示文案

Yokomi

校验提示文案

TimD

校验提示文案

Jason-Xie

校验提示文案

精打细算过日子吧

校验提示文案

鲁家大少爷lhc

校验提示文案

坨坨宝宝

校验提示文案

想去世界的尽头

校验提示文案

ninja1110

校验提示文案

风云看数码

校验提示文案

苦咖啡12

校验提示文案

值友3002468164

校验提示文案

落叶无声0916

校验提示文案

Jason-Xie

校验提示文案

落叶无声0916

校验提示文案

坨坨宝宝

校验提示文案

TimD

校验提示文案

值友3002468164

校验提示文案

鲁家大少爷lhc

校验提示文案

苦咖啡12

校验提示文案

阿萨奇塞斯黑5521

校验提示文案

Yokomi

校验提示文案

风云看数码

校验提示文案

ninja1110

校验提示文案

精打细算过日子吧

校验提示文案

Dreamofyou

校验提示文案

想去世界的尽头

校验提示文案