25

51

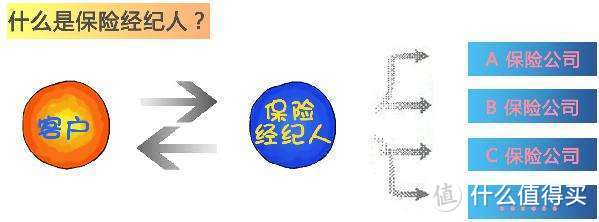

保险经纪人?保险经纪人VS保险代理人

2017-11-01 16:22:32

0点赞

1收藏

0评论

很多人经常问:

“保险经纪人是什么?”

“跟市面上的保险代理人是一码事吗?”

“保险经纪人和保险代理人有哪些区别呢?”

在这里简单说一下。

1.立场不一样

保险经纪人是代表客户的利益,而保险代理人是代表保险公司的利益。

根据《中华人民共和国保险法》规定:

第118条:保险经纪人是基于投保人的利益,为投保人和保险人订立保险合同提供中介服务,并依法收取佣金的机构。

第117条:保险代理人是根据保险人的委托,向保险人收取佣金,并在保险人授权的范围内代为办理保险业务的机构或个人。

2.产品线不一样

保险经纪人能结合多家保险公司产品,根据客户的需求,设计符合客户全面保障的方案,并且还能节省至少20%保费。

以明亚保险经纪公司为例,目前已签约寿险公司近30家,财产险公司40家,签约在售产品达1000个以上。

保险代理人只能代理本保险公司产品,产品单一,以**福为主。

你到餐厅吃饭,有两个地方可以选择,一家菜单有粤菜,湘菜,川菜等,一家菜单只有一个菜,那你会选择哪一个?

3.理赔异议处理不一样

当客户与保险公司理赔存在异议,保险经纪人会审核保险公司的拒赔理由,由于经纪公司有专业的团队,手上有大量的理赔案例,清楚明白各个险种赔付,当出现损害客户的情况,经纪公司会出面向保险公司抗辩,甚至会为客户上诉。

客户争取合法利益的背后有保险经纪公司。

保险代理人由于是向保险公司收取佣金,当理赔出现异议,保险公司甚至会向代理人施压,让代理人尽可能劝客户接受理赔结果,客户不满意理赔结果,甚至向保险公司提出诉讼,客户只能自己找律师跟保险公司对抗。

保险经纪行业在中国起步较晚,而在西方的发达国家,保险行业产销分离已经很成熟,比如,在英国约有60%普通保险业务就是保险经纪人安排的;在盎格鲁-撒克逊市场上,保险经纪业务市场份额就高达50%-70%;在法国,工业客户每年90%保费就通过保险经纪人交给保险公司。