130

78

教你一招!如何快速判断一款保险产品的「好坏」?

2018-02-02 19:43:54

963点赞

8213收藏

494评论

凡有的,还要加给他,叫他有余;

没有的。连他所有的,也要夺过来。

——《马太福音》

这句奥义也是我用来去衡量一些保险产品的,很合适,也是最能抓住核心要素的,很多人问我,我是如何看那么多保险产品的?有的看一眼就知道这款保险产品「好坏」的?我有一套自己的方法的,当你掌握了流程,浏览保险产品会很快。

再说之前,我首先要解决几个问题:

1、为什么保险产品有「好坏」?

答:为什么你会听到保险骗人的话呢?你认知的东西少了,所以不会察觉,「好坏」是因本身和参照物的不同罢了,翻译成大家喜闻乐见又能听懂的话就是①一份保险,能保什么,条款很宽松叫你有余。②一份保险,能保什么,条款限制你太多,又有门槛,给到你的,也要夺过来。这就是「好坏」。当然如果和价格有关系,那就是一分钱一分货了。如何解决呢?为什么要在一棵树上吊死呢!去找有余的保险产品。

2、「好坏」是主观的,为什么要去定义?

答:「保险」特殊。你说你是Android或iOS 党,肯定争论了半天,各说各有理。但早期每个人心里会有杆秤IOS要稳定。像保险这种东西,就像一具死尸了,任凭你扒,其实不用你扒,他就在哪里,只不过大部分人不看条款。他不需要主观,它能保障啥?能解决你的什么问题?都告诉你了,连争论的机会都没有,凡是有争论的要么是胡说八道,要么是人在骗人。或者保险条款里没注明。名牌有装X属性,满足心理。保险不具有这些属性,人可能因为一件衣服,穿出去满足下自己的心理,但不会因为买了份保险全世界嚷嚷的。

好了,解决了这两个问题,我来整体的和大家梳理一下。

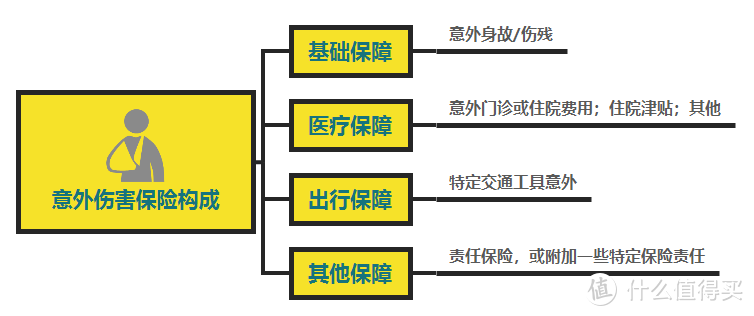

一、教你如何快速判断意外险

首先,你要记住几个关键词:①额度 ②免赔额 ③社保外用药

隐藏点:凡是以特定交通工具高保额的意外险做主险都是耍流氓。难道你只做一件事吗?飞机意外能做到上千万不是事儿,那都是根据自己的需求搭配的。

那一款好的意外险具备哪些特征呢?

由于我看了很多,直接给大家总结了。能扩展社保外用药的意外险才属于完整形态的意外险,但通常这类意外险要贵一点,贫穷限制了思维,所以大家还是喜欢便宜的。目前市场上的意外险大致25-300+元,额度能做到10-100万不等。这些意外险的特点是,额度高,有免赔额,不能社保外用药;额度低,可能无免赔额,可社保外用药,但价格相对贵一点。至于你是买意外险干什么用的取决于你的需求。

我总结了下目前市场上主要为两类意外险,第一类,如果你是注重意外风险伤残身故,留给父母或家人的钱,可以选择便宜能做高额度的意外险,第二类,你过你注重实用,能社保外用药,有免赔额。应对平时的小意外,或者猫抓狗咬的意外,去打进口疫苗,这钱也是给报销的,还很值。选择某一类或者做一个搭配也是可以的。

但是有一点,好的意外险昙花一现,一般不到一年基本会下架,每年总有一些「神级」意外险产品,额度又高。限制又少,保险责任又多。但这些需要不同平台,不同渠道找寻的。

TIP:我是如何把短期意外险做成长期的呢?每年意外险到期的一两月前找一些好的产品,等到时间到了,新买的正好又生效了。因为保险里没哪款产品比得上短期意外险的杠杆的。有些保险产品喜欢把这类险种进行捆绑销售,还是利用了一些人对保险认知的模糊,如果把捆绑销售的意外险单独拿出来,可以买到更高保障额度。可能懒也是一个原因,这样多麻烦啊!

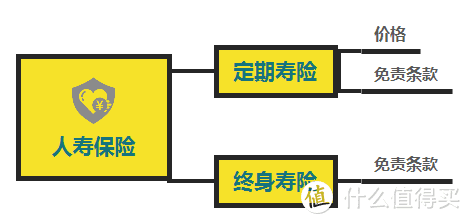

二、教你快速判断寿险产品

寿险是保险产品里,最好判断的。首先明确一点他是保死的,其次要注意的关键词 ①价格 ②免责条款

挑选寿险是最容易的,而且寿险通常是不怎么会被套路的,主要的问题那就是集中在免责条款里,目前市场上分为定期寿险和终身寿险。一般选择定期寿险的主要看价格和免责条款,如果价格越低,免责条款又少,这里要注意一样,最好读一下免责条款。别去数,按照常识判断就行了,比如因酒驾导致的死亡免赔,这种可以理解。但是被别人杀害了,不赔。这就无法理解。现在有些保险公司免赔条数是少了,但是一条条款后多了好几个分号,这是要注意的一点。

定期寿险和终身寿险有各自的用法,从价格角度来说定期寿险肯定要便宜终身寿险。一般选择定期寿险的,家庭比较拮据,但保险意识足,家里有点负债情况的,因为发生风险,债务就要别人来偿还了,在国外你去贷款,银行都会把这些指标最为参照的,在这个行业里,人们也喜欢说传播爱与责任。

终身寿险对于一些做企业、开公司碰到资金周转或者贷款的情况,有时候买过终身寿险的人,能解决燃眉之急。有些父母生前不想留给孩子钱,但始终还是会给孩子,就通关过终身寿险,或者定额终身寿的形式,把资产传给他们。

三、如何判断健康险保险产品好坏?

在保险里,应该说重疾险是个重灾区,也是保险里的难点。首先他的难点主要集中在①疾病种类 ②赔付条件,我先说说我判断一款重疾险好坏的标准,首先是少而全,我们说人的身上有数万种疾病呢?就保险做的那些病种,还远远到不到呢,可是人类中常发的,高发的就那些。人类没有那个精力去应付那么多种疾病,我们只有把人类目前高发的,经常得的,筛入其中。

一般25种重大疾病这是由国家规定的,之前由于某家保险公司不赔导致的抗议,这件事被关注过后,国家就作出了相关的规定,所以不管哪家保险公司,这些疾病是一样的,疾病达到的条件也是相同规定,看重疾险的话,这些都是没什么差别的。

但是,很多互联网保险,有些在前25种重大疾病中还对年龄对了限制,通常是0-3岁儿童因发生的某某疾病免赔。所以,一开始就要给孩子买保险的你就要注意了。

那其余的怎么选呢?不同保险公司对于这些疾病的达到条件有不一样的规定和侧重,所以根据你自己的需求和家庭的情况选择,记住你是来选择解决问题的,而不是来找便宜的,互联网保险便宜也有他的原因。

过渡的在保险产品上比价格你就陷入了焦虑,比是要比的,关键看你怎么比。我是在大方向上比,就是条款内容。通常基本的都给到你,又没限制的都是优先考虑的,而不是看谁价格低,这是我的第一原则,少儿全。之后再是全而足,这个世界是动态的,人在进步的同时,一些疾病也是发生着变异,实际过程中,很多人因甲状腺的一些疾病而买不了保险,或者是因甲状腺而发生病变的。所以在全的基础上,根据自己家族的一些情况再去挑选。

说说轻症,就是重疾前的疾病形态,此时治愈的情况很大,但是这是没有被规范过的,我找了下

①极早期癌症含原位癌 ②非典型急性心肌梗塞 ③轻微脑中风 ④冠状动脉介入手术(非开胸)⑤较小面积Ⅲ度烧伤(10%-20%)⑥视力严重受损 ⑦主动脉内手术 ⑧脑垂体瘤、脑囊肿、脑动脉瘤及脑血管瘤。

这就是我经常会发现,做保险的人会怼别人的。不明事理的人会说别人在贬低他们,明白的人就知道怎么回事了。一份保险如果不是高发的疾病种类,要是价格很便宜就不用说了,这是符合一分钱一分货原则,反之,这样的保险就是没啥诚意。

但是我不会去说这保险坑,其实你凭啥说别人坑呢,通常喊着保险坑的,反过头来去坑了别人,正义的故事。不喜欢一个人不理会就是了,为什么还要那么在意呢?保险也是如此。大方向上这些是基本,组合配置保险可能就是弥补保险的不足罢了。

毕竟去解读一份重疾险的条款很累人的,要求你有一定的知识积累,明白别人的需求。这也就是重疾险难点。只是很少有人将这些说清楚,说清楚可能鉴于客户的认知也不买了。逼保险公司进步,难道不好吗?

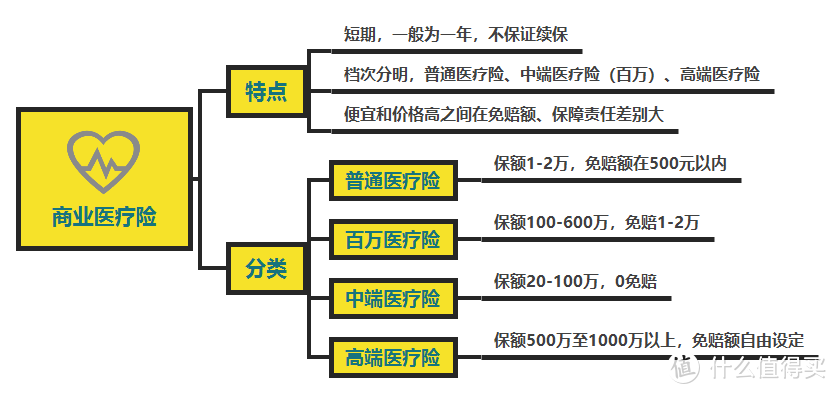

医疗险。这是一个很贴近生活类的险种,我记得当年我爸妈买过普通医疗险,现在看了下,额度低的吓死人,毕竟时代变了,后来国家推行医保,也就没交了。关于医疗险你记住几点就可以了①不保证续保 ②费率不固定 ③停售 ④和自身的健康程度关系很大

医保作为国家的福利政策项目,是不计成本的,可以带病投保。无论你当初是觉得在骗你没买,还是后来因健康问题要去交了,都是让你的,可是商业医疗险不是,它对人的健康要求很高,比重疾险要求都高。如果你年轻,还很健康去买一份吧,真的很重要。作为基础的医保,他能保障的仅仅是可以保障的范围,有这样经历的家庭才知道,即使有医保,但一次风险下来,依然要承担一大笔钱。这是个矛盾问题。

但是目前市面上的医疗险是存在不稳定因素的,首先不保证续保,可能有些保险公司在条款内容上说法已经接近保证续保了,但是还有个问题就是会停售,所以保证续保也就没啥用了。其次,商业医疗险的竞争很激烈价格便宜,保险公司之间都在烧钱打价格战,乍看之前利好顾客,但是我说过,保险有一个重要因素,你的健康程度是取决于你能否买健康保险的基本条件。死在了因保险公司打价格战之中,后来因健康问题无法购买了,得不偿失。我的建议是买市场上最火爆最爆款的就那么几款的医疗险好了。有稳定形态的医疗险那就买稳定的吧。

其实医保的费率也都在涨,商业医疗险在这个时代更加加剧了他的不确定性。所以选择之前要慎重。

最后在唠叨几句,保险作为一种有点滞后性的商品和契约,我们能衡量的就是它能给到你的,而不是纠结会不会不赔啊,这很庸人自扰的。我看中的是以后保险的附加服务值,什么是附加服务值呢?服务和医疗资源。这些东西也有意无意的在保险里有体现,举个例子,质子重离子技术治疗癌症,有显著效果,不是说能治愈癌症了,那能享受到的,不是因为你有这个条件,首先你得有这方面资源吧!所以某些保险公司在对接稀缺资源上有了优势,有些有绿通服务,联系知名医院和医生为客户治疗,这就是以后保险的附加值。

好了,你可能会发现理财型保险产品的识别还没有写,这里面涉及的问题很多。先送给大家一句话,一款好的理财型保险并不一定让你马上就觉得他好的,但是是目前市场上最数一数二的理财类保险。至于这种保险的价值只能在环境风险的变化中才能体现它的价值。所以即使有,你也不一定会发现它的好。

tchin

校验提示文案

散养浩然之气

校验提示文案

你就是一奇葩

校验提示文案

elong23

在于自己理解和选择还是有困难的。楼主是否考虑推出保险咨询服务。

校验提示文案

器物橘

校验提示文案

值友6821085206

校验提示文案

忽静忽乱

校验提示文案

七月的映射

校验提示文案

北京西二旗地铁

校验提示文案

Artisan

校验提示文案

MAGIC斐

这就是我经常会发现,做保险的人会怼别人的。不明事理的人会说别人在贬低他们,明白的人就知道怎么回事了。一份保险如果不是高发的疾病种类,要是价格很便宜就不用说了,这是符合一分钱一分货原则,反之,这样的保险就是没啥诚意。

请问这段话啥意思啊?

校验提示文案

lainxixi

校验提示文案

gppsy2003

校验提示文案

春哥大战奥特曼

校验提示文案

爱不爱都是罪

校验提示文案

兜兜峰

校验提示文案

兜兜峰

校验提示文案

值友5721099459

校验提示文案

值友5721099459

校验提示文案

值友9019977007

校验提示文案

江桥

校验提示文案

cxqbetty1111

校验提示文案

ray2003

校验提示文案

waterlily60

校验提示文案

tonymang

校验提示文案

身未动_心已远

校验提示文案

爱老虎油my

校验提示文案

爱老虎油my

校验提示文案

散养浩然之气

校验提示文案

dongsweet

校验提示文案

pig织织

校验提示文案

值友1696270779

校验提示文案

值友1622710046

校验提示文案

benbenhao

校验提示文案

土豆兔爸爸

校验提示文案

土豆兔爸爸

校验提示文案

lytlsfk

校验提示文案

器物橘

校验提示文案

airshiplk

校验提示文案

Meowoo

校验提示文案