7

6

一份极简读懂重疾险条款指南

2018-05-06 17:15:39

58点赞

634收藏

67评论

大家好,我是二宗,色魔张大妈首席保险野生内容官(自封的),寿险规划师,我想通过我的绵薄之力,纠正保险行业的扭曲,让大家树立一个正确的保险认知观念, 道阻且长。还请大家多多支持!

这一期主题,分享一个我一直用的看懂「重疾险条款」思维模型,这是我在看保险合同条款中的思维化运用,无论小白也好,还是对保险有了解却无从下手的手来说,都是一个很好的思维工具,我把复杂的保险条款,思维模型化给你看,它能解决你大部分问题。

1.面对保险密密麻麻的条款文字无从下手

2.心中有数,拒绝浮夸风

3.更好地构筑(家庭)保障结构

4.识别忽悠者

5.加强普通消费者学习,缩小信息不对称

重疾险的起源之谜

绝大部分人对保险的认知还是比较浅显,不同种类的保险具有不一样的功能,不能眉毛胡子一把抓,「为什么我买的保险这不保,那不保的?」买错了嘛,没为什么,要么条款坑了你。

来,给你们说说重疾险的故事吧,缓解大家对保险的不友好感觉。

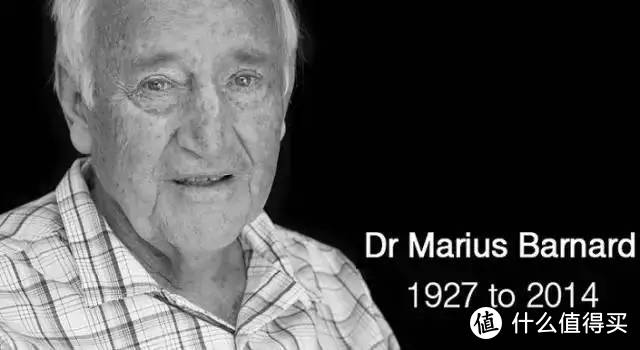

重大疾病保险是一位南非医生发明的,他叫伯纳德,他和他的哥哥是世界上首例实施心脏移植手术的医生,也就是说,他们代表了当时世界最先进的医疗技术。

这老头说过的一句话,让我印象深刻:

我们需要重疾险,不是因为我们会离去,而是因为想好好活。

有很多得了重病的人,他们虽然活着,可在财务上已经死了!

——重疾创始人 Dr.Barnard

当谈道创立重疾险的初衷,Dr.Barnard这样说:

我来自南非,是一名医生。我从事医生这个职业超过50年了,我还曾经担任南非国会众议院议员长达9年,从事重大疾病保险业务也已经有22年的时间,谈谈当时的设计初衷。

谈谈我当初设计重大疾病保险的初衷吧:

我的一个病人:她是一位34岁的女士,这位女士有自己的事业,离过婚,还带着两个孩子。我们在她的肺部发现了癌细胞。通过手术,我们切除了癌细胞肿块,接下来两年,这位女士回去依旧工作,在此期间,她的癌细胞向另一片肺叶转移。

两年后,她再一次来到我的诊所,从她的眼神中,我再一次感受到了死亡的讯息。她呼吸急迫,脸色苍白毫无血色,眼神中布满了对死亡的恐惧。

她还在工作,她需要为孩子们留下积蓄,为他们赚足汽油费,房租还有教育基金。两个月后,她去世了。她生前购买的人寿保险获得了赔偿。为什么?为了照顾她的孩子们,为了给他们更多的保障。

我们失去了她,她本可以在确诊后和孩子们分享更多的时间,可是她却需要挣更多的钱。

这些使我陷入了沉思,我还能举出上百个这样的例子,他们确诊之后获得了治疗,活了下来,可是他们在财务上却“死”了。这就是我们越来越需要面对的难题。

这件事深深的触动了我,作为医生我可以救治病人,甚至可以延迟和挽救病患的生命,可我却不能解决病患因为缺钱而放弃治疗。

因此,我当时就产生了设计一种保险产品,它能够解决病人在被确诊重大疾病的时候能够获得一笔保险金来作为治病的费用,而不是到身故以后才获得赔偿,那样对于病人治病无济于事。

Dr.Barnard当时的想法,今天还在延续着,只不过大部分人还没完全能够意识到,意识到的人,又是被人为给不断地误导,就是你们说的保险,都是骗人的。

如果纯粹的说保险,这只是一个抽象的概念,随着社会发展就有了合同的经济契约,契约规定什么。不规定什么,白纸黑字清清楚楚,如果模棱两可的内容,在目前的《保险法》中是有利于被保险人的解释。当然,这也是防止投保人的「为所欲为」,其实是一把双刃剑。

现实中骗保行为也比比皆是。保险公司毕竟是商业机构,当然是要赚你钱的,那怎么办的?就在条款上做文章,保什么,给到你了,但又通过条款内容限制了,有些关键的都限制了,那这一份保险就是没啥诚意,我将我看保险条款内容简化成一个思维模型,让你们迅速的去审视一款保险产品是否值!

之前我写过,只不过这一期,我将重疾险细分化出来说,用思维模型的理念,加深你对保险这类事物的认知。

读懂重疾险条款思维模型

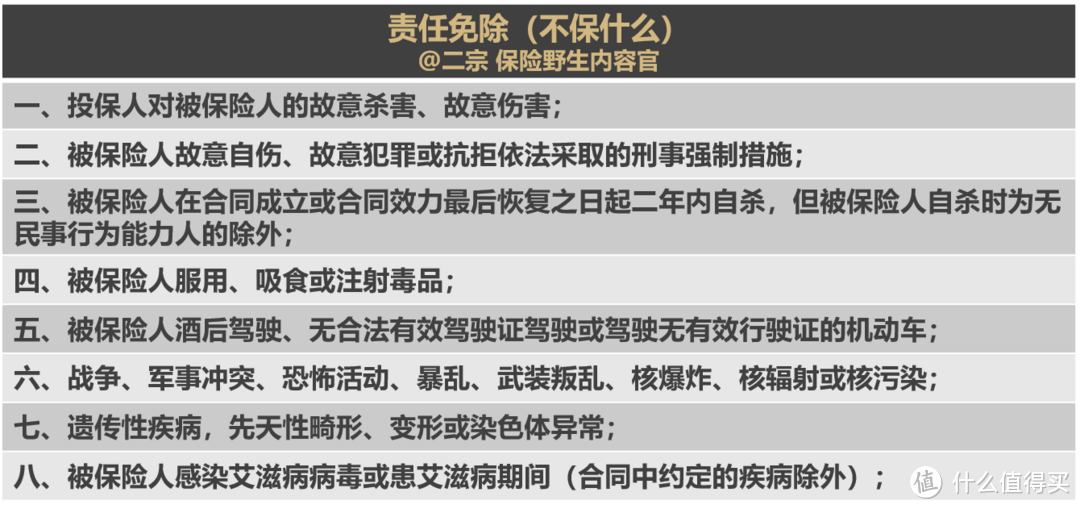

不管是什么种类的保险,我拿到的第一件事就是看,责任免除,说白了就是不保什么,在重疾险中,我们常见的责任免除条款就是这些,看看有没有一些苛刻的免除责任条款,如果有免责条款比较苛刻,那这一份保险我直接就不会去看它,特定用途除外。

1、责任免除

一、投保人对被保险人的故意杀害、故意伤害;

二、被保险人故意自伤、故意犯罪或抗拒依法采取的刑事强制措施;

三、被保险人在合同成立或合同效力最后恢复之日起二年内自杀,但被保险人自杀时为无民事行为能力人的除外;

四、被保险人服用、吸食或注射毒品;

五、被保险人酒后驾驶、无合法有效驾驶证驾驶或驾驶无有效行驶证的机动车;

六、战争、军事冲突、恐怖活动、暴乱、武装叛乱、核爆炸、核辐射或核污染;

七、遗传性疾病,先天性畸形、变形或染色体异常;

八、被保险人感染艾滋病病毒或患艾滋病期间(合同中约定的疾病除外);

以上的免除责任让我比较在意的是第六点,但基本上重疾险都有这一条,在寿险中,类似这样的条款就得注意了。毕竟这种事不是人为能控制的。

2、保险责任——给你啥,又拿回了啥?

保险责任你就这样理解,一份经济契约,哪些东西是能给到你的,这个给到你是不是有条件?什么样的条件,是套路满满呢,还是比较有诚意。

这个就是重疾险的核心因素,外行比价格,看品牌,内行分析具体内容。大多数人的逻辑是,反正我也不懂,大品牌的东西肯定值得买。你做出怎样的购买行为,我管不着,但是带你们来分析一下,总比道听途说来的强。

保险条款规定的疾病种类,相应疾病,以及达到某种状态或进行赔付,这些说的都是清清楚楚的,相反误导的人越描越黑。

2006年,因友邦保险的「不保病只保死」事件为导火线,之后不断发酵,6名投保人起诉了友邦:「友邦的重疾险在诊断方法和治疗方法上有很多的限制,这就意味着,你光得了合同规定的病是不行的,还得按他们的要求诊断和治疗,否则免赔!比如可以做微创手术的非得开胸,癌症手术无价值的,非得动手术。」这件事引起了社会的关注,最后是6名投保人胜诉告终,至此监管部门意识到这件事情的严重性,

2007年就出台了《重大疾病保险定义和使用规划》,规定了重大疾病保险必须包含25种疾病,这25种疾病的条款内容都是一样的。

1.恶性肿瘤(癌症) 2.急性心肌梗塞

3.脑中风后遗症 4.重大器官移植术或造血干细胞移植术

5.冠状动脉搭桥术(或称冠状动脉旁路移植术)

6.终末期肾病(或称慢性肾功能衰竭尿毒症期)

7.多个肢体缺失 8.急性或亚急性重症肝炎 9.良性脑肿瘤

10.慢性肝功能衰竭失代偿期 11.脑炎后遗症或脑膜炎后遗症 12.深度昏迷

13.双耳失聪 14.双目失明 15.瘫痪 16.心脏瓣膜手术

17.严重阿尔茨海默病 18.严重脑损伤 19.严重帕金森病 20. 严重Ⅲ度烧伤

21.严重原发性肺动脉高压 22.严重运动神经元病 23.语言能力丧失

24.重型再生障碍性贫血 25.主动脉手术

*红色标注的是一些保险产品对被保险人在0至3周岁保单周年日期间XX不在保障范围内的限制

虽说相应疾病的内容的定义都是一样的,但在一些疾病的时间上做了限制,「双目失明」、「双耳失聪」和「语言能力丧失」有些产品有限制,有些产品是没有这样的限制的,所以大家购买的时候,尤其给孩子购买的时候要看清楚。

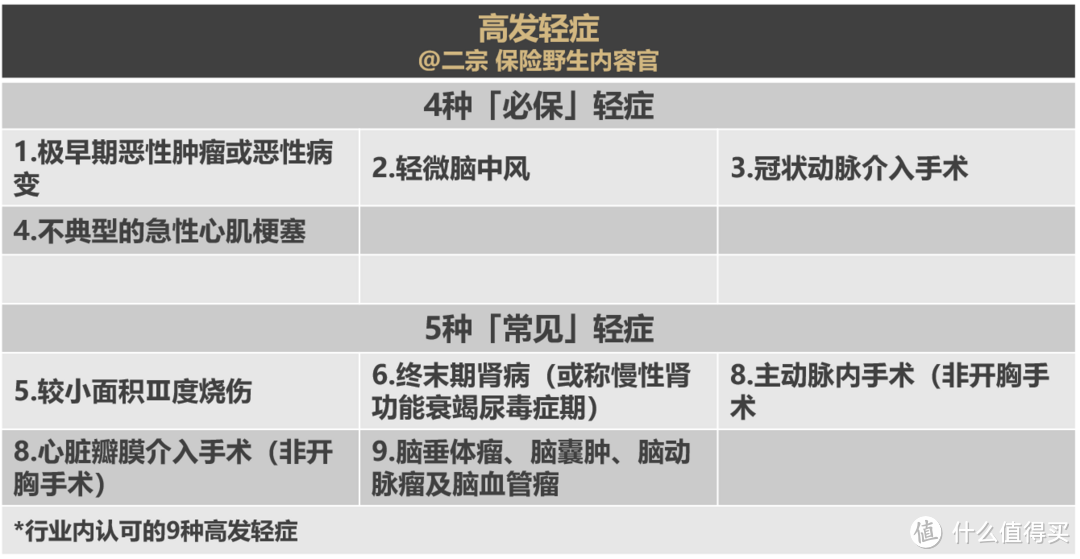

一到官方没被定义的「轻症」,那就区别就大了去了。9种常见的高发轻症,是在行业内比较认可的也有统计数据支撑的,可以给大家做个参考,但是,我经常会遇见一些「杠精」抬杠的,争辩官方没说的,这个不准确,那我就放在这里供你们自己端详咯!

关于恶性肿瘤这也是一个很重要的点,恶性肿瘤俗称癌症,它可以包含N多种癌症,有保险产品把他拆分多种疾病来凑数,还不是欺负消费者不懂,当然有些保险公司也会在一些产品上凑数,换个名字,其实是同一种病。

这些保险我在筛选保险产品的时候,缺斤少两的一般直接PASS掉的,因为市场上有比这些好,当然我也会看看保险公司的品牌做一个全面分析。

说完了有规定的,那在说说,疾病种类,少而全,疾病种类没有缺斤少两的基础上,在追求多,不管哪家保险公司除去25种基本重大疾病定义外,其余的区别就大了。所以我不喜欢做保险的评测,一般都是分析解读为主,保险评测也只是障眼法,很多都是表面上比比价格,罗列了一大堆,对别人来讲又是选择困难症再现,核心问题没有解决。当然从另一方面来说,有哪些产品。我偏向于解读核心观点。

作为一个数码产品的爱好者,我知道之前很多家评测机构,有的做的很好,但生存艰难,有的风生水起。收了对方的费用。就像是保险产品一样,没有完美的,有的有优劣,只是我在这些产品里找到,比较有诚意的,或侧重的。举个例子吧,糖尿病对现代人来说也很常见,有的保险产品在Ⅰ型糖尿病的条款定义上比较宽松,获赔的几率大点,全面审视一款产品。我不喜欢挑一项不好的,去挑的产品的刺,而且还是车轮战,这样的对比产品也毫无意义。对我来说也是今后要做保险野生内容的方向。

其他条款内容

作为重疾险来说,核心的东西就是以上的内容,其他的就是投保人、被保险人的一些基本信息、年龄、岁数这些有没有填错,一般不会。

在保险产品中还有一点就是等待期出险了,有的保险产品连保费都不退还的,这点就比较坑了,有的只退现金价值,这个非常的低,也是比较坑人。

总结

重疾险的核心内容就是我给大家分享的这几项,其实你掌握这几项,那一款合适的保险产品你就能选出来,这是一份极简看懂重疾险条款指南。如果你有其他的问题,可以告诉我。

总之你记住这么几点,病种少儿全,随着人类社会的发展,环境的变化,疾病也是会变化的,癌症就是逐渐高发,并不代表25种官方定义的疾病不会随着变幻,在全的基础上在追求多,适合自己的。

不管别人夸自己的产品多么的好,你一定要让他指着条款给你看,这个东西是给到你的。为什么有些推销员嘴里说的很好听,实际拿到条款一看,根本不是他说的那回事,或者与条款内容严重不符的。这样能给你一个参考。

往期精彩内容:

值友7292936349

校验提示文案

斑斑2016

校验提示文案

南雨918

校验提示文案

zpeagle

校验提示文案

Hugeng

校验提示文案

fliclumsy

校验提示文案

可口可乐2016

校验提示文案

暮黄昏

校验提示文案

安珩

校验提示文案

暴布

校验提示文案

kane1239

校验提示文案

逢考必过瘦瘦瘦

校验提示文案

逢考必过瘦瘦瘦

校验提示文案

Mocet

校验提示文案

EchoZP

校验提示文案

二宗

校验提示文案

二宗

校验提示文案

二宗

校验提示文案

二宗

校验提示文案

二宗

校验提示文案

EchoZP

校验提示文案

Mocet

校验提示文案

逢考必过瘦瘦瘦

校验提示文案

逢考必过瘦瘦瘦

校验提示文案

kane1239

校验提示文案

暴布

校验提示文案

安珩

校验提示文案

暮黄昏

校验提示文案

可口可乐2016

校验提示文案

不要张扬a

校验提示文案

fliclumsy

校验提示文案

Hugeng

校验提示文案

zpeagle

校验提示文案

南雨918

校验提示文案

斑斑2016

校验提示文案

二宗

校验提示文案

二宗

校验提示文案

二宗

校验提示文案

二宗

校验提示文案

二宗

校验提示文案