16

17

一天几毛钱,保障房子和各种家庭财产,家财险攻略了解一下!

2018-06-01 13:15:58

15点赞

94收藏

12评论

类似房子的意外险,简称“家财险”。如果你家被烧了、被淹了、被炸了、被盗了、被不明飞行物撞了,甚至水管爆了淹了自家又淹别家、家中失火还殃及邻居…家财险都可以保、可以赔,而且便宜到令人发指,一年保费只要几百甚至几十块钱。

emmmm至少在研究它之前,钱多多接收到的信息是这样的。所以,明知这篇文章的阅读会创新低,我还是义无反顾地扎进去了。然而,此刻,我只想↓

此文适合对家庭财产险有强烈需求的朋友阅读。比如:有房产、有一定积蓄;家里贵重物品比较多,或小区治安不好;沿海地区或暴雨、台风、洪水、地震等自然灾害高发的特殊地区。

传说中的家财险是何方神圣?保什么?不保什么?“坑”在哪里?究竟该怎么挑?待我娓娓道来。

家财险并不会承保普天之下的所有房子,它会“挑”房子来承保。一般来说,家财险对承保房屋的准入条件包括以下几点:

➊房屋结构:承保房屋结构为钢、钢筋混凝土结构或砖混结构的房屋,木质结构房屋、简易屋棚等房屋一般不承保。

➋房龄:主要承保房龄在20年/25年/30年(含)以内的房屋,当然也有其他年限要求。

➌地区:一般不承保农村地区的房屋。

➍房屋性质和用途:一般需要以居住为目的,农村集体产权、小产权房屋、工厂、商铺不在承保范围内。

以上四点为家财险对承保房屋的普遍要求,不同产品要求略有不同,购买之前要注意看自家房子是否符合承保条件,不要天真地以为有房就能投保。

家庭财产险,能保障我们家庭所有的财产吗?用脚指头都能回答:不存在的。

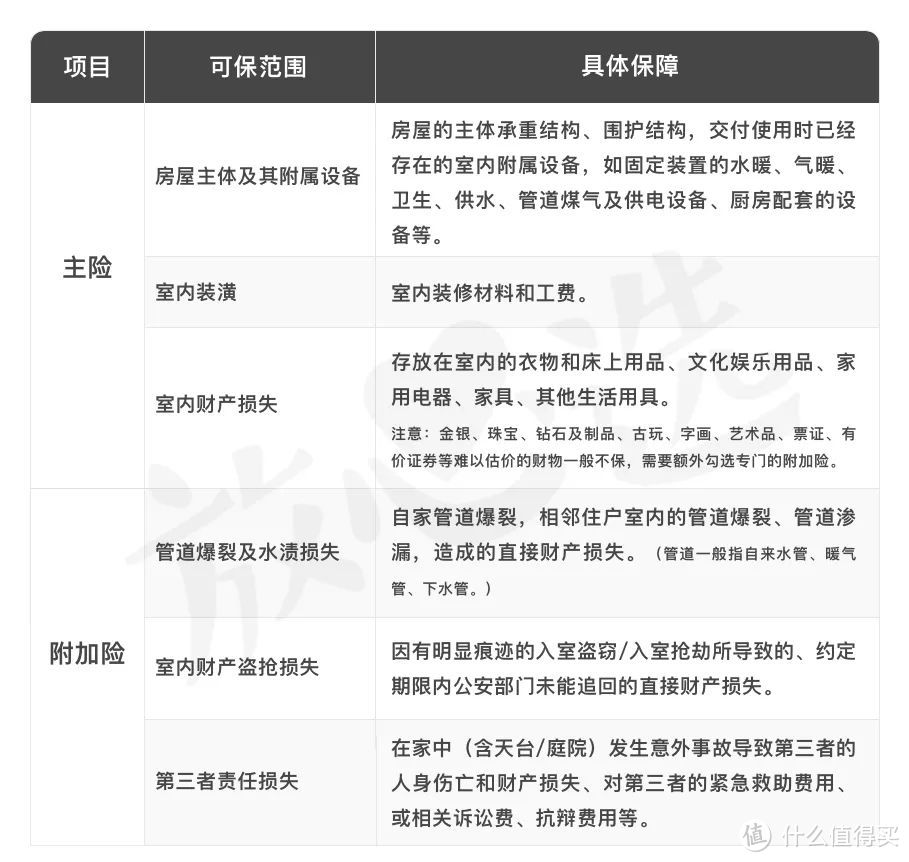

家财险的保障范围,要区分主险和附加险。

主险一般每款家财险都有,属于基础保障,一般保障房屋、房屋装修、室内财产三类家庭财产。

附加险就五花八门了,常见的有水管爆裂及水渍损失、室内财产盗抢损失、第三者责任损失这三种,发生频率相对高,也是钱多多比较建议购买的。

其他附加险比如:意外医疗、银行卡账户资金损失、临时生活津贴,针对房东的出租人责任、出租屋声誉受损津贴险等,普适性不强,按需勾选。

由于懒癌犯了精力有限,其他附加险就不展开了。

也就是说,三大主险+三大附加险,你屋里常见的财产差不多都保了(房子、装修、室内财产),高发隐患也考虑到了(管道爆裂、邻居管道爆裂、盗抢损失),万一你家房子出事殃及到邻居,家财险也帮你赔(第三方责任)。

看到这里,气氛一片祥和,仿佛保险公司想你所想、保你所想保?别急,坑多容易摔骨折的高危地带来了👇

现如今,中国人最大的一笔支出花在哪儿?对多数人来说是房子没跑了。掏空两三代人的积蓄买了房,不敢让它“裸奔”?保险公司也是以此为卖点的。但,我建议你看完家财险的常见保障范围和免责条款再做决定。

看完可能不想买之三大主险

三大主险的责任范围👇

想必表格你不会仔细看,划重点。

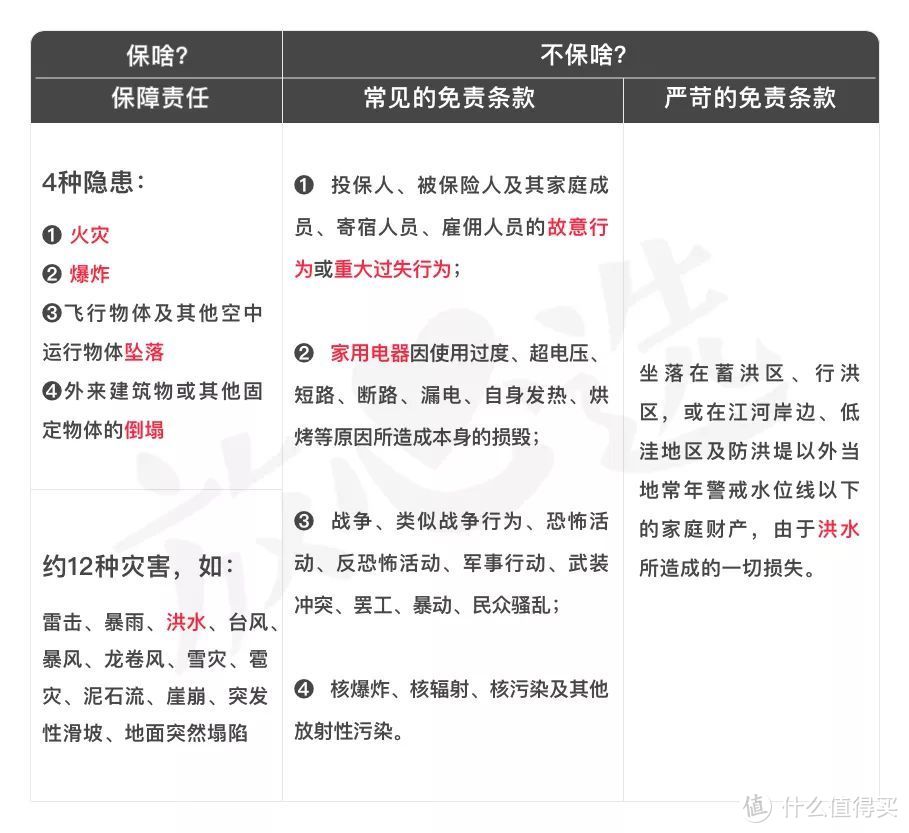

▎ 避坑!主险只保四种隐患,即火灾、爆炸、“坠落”、“倒塌”。

什么情况下容易发生火灾?

主要隐患来自电器设备和个人失误吧?但这些都被纳入免责条款了。

什么情况下容易发生爆炸?

战争吧?类似战争的行为吧?核爆炸吧?火灾吧?煤气罐没拧紧导致泄露吧?可是呢,以上多数情况,保险公司并不负责。

你家房子被飞行物体(如飞机)坠落砸中、被外来建筑或其他物体倒塌造成损坏的可能性有多大?

可能百年难得一遇,反正我活这么大没见过。

也就是说,如果家财险的保障责任只有以上四种隐患,那么比较可能引起房屋和财产损失的责任,保险公司基本不负责。保险公司负责的,是你活几辈子都遇不到的事故。

▎ 避坑!主险保4种隐患+12种灾害,但免责条款变态苛刻。

暴雨、洪水、台风、泥石流这些自然灾害,年年上新闻,保上无碍,尤其是南方、海边等地区。但是,此处也有坑,比较典型的是洪水。

很多保障洪水的家财险,在免责条款里有这样的规定:

坐落在蓄洪区、行洪区,或在江河岸边、低洼地区及防洪堤以外当地常年警戒水位线以下的家庭财产,由于洪水所造成的一切损失。如泰康在线的中民家庭财产综合保险A款。

座落在沿江地区、沿湖地区、低洼地区、蓄洪区、行洪区、泄洪区以及防洪堤以外当地常年警戒水位线以下地区的保险标的,由于洪水、规律性涨潮、地下渗水所造成的损失。如中国太平的百万家产保险。

潜台词是:洪水冲不到的地方我保,洪水高发地带我不保哦。

有没有保4种隐患+12种灾害,且对洪水的免责条款没这么苛刻的家财险?有,且得好好找找。

看完可能不想买之附加险

➊

管道爆裂险

▎保啥?常见的保险标的👇

保险标的,可以理解为保险保障的对象。家财险的管道爆裂险,一般可保自家管道爆裂,相邻住户室内的管道爆裂、管道渗漏,造成的直接财产损失。管道一般指自来水管、暖气管、下水管。

▎不保啥?常见的免责条款👇

• 私自改动原管道设计造成的损失;

• 施工致使室内自来水管、下水管或暖气管(片)破裂水流外溢造成的损失;

• 违规安装管道、安装时使用不合格材料或有重大过失;

• 因管道试水、试压造成管道破裂跑水造成的家庭财产损失;

仅“私自改动原管道设计造成的损失”这一条,就能让不少家庭望而却步,很多家庭在新房装修的时候都会重新铺设管道吧?

▎ 避坑!严苛的免责条款👇

• 因管道年久失修导致渗水、滴水造成家庭财产的损失。如利宝保险 利宝E通卡家泰无忧计划。

➋

盗抢险

▎保啥?常见的保险标的👇

室内财产盗抢损失≠丢了啥都赔。遭遇入室偷窃,这些东西丢了,多数家财险可以负责↓

• 房屋及其附属设备、室内装潢、家用电器、家具、衣物和床上用品,文体娱乐用品,以及其他生活用具(包括门、窗、锁)。

• 现金、首饰(金银、珠宝、玉器、钻石及制品)、便携式类用品(手提电脑、电子记事本、摄像机、照相器材、收音机等)。

手机、古玩字画通常不保。

▎不保啥?常见的免责条款👇

室内财产盗抢损失≠丢了就赔,这些情况保险公司不赔↓

• 被保险人及其代表的故意行为或重大过失所致的损失;

• 被保险人的家属、雇佣人员、同住人、寄宿人盗窃或纵容他人盗窃所致的损失;(如家里雇佣的保姆、保洁人员盗窃财物)

• 因门窗未锁而遭盗窃所致的损失;(如粗心没关好窗户)

• 因无外来明显盗窃痕迹、窗外钩物行为所致的损失;

• 房屋连续60天无人居住或无人看管遭受盗窃。

▎ 避坑!严苛的免责条款👇

• 保险财产在存放处所无人居住或无人看管超过十五天的情况下遭受的盗窃损失不保。如利宝E通卡安居无忧保障计划。

• 房屋的门、窗、锁本身的损坏不保。如泰康在线的百万家财及盗抢损失险-经典版。

出差半月,家里丢个精光,保险公司不负责嗷。

注意,一旦保险公司赔偿了你的盗抢损失,你就要把权益转让给保险公司,破案追回的保险标的(财物)应归保险公司所有。如果你想要回收你被盗的财物,需要把赔款退还给保险公司。

➌

第三者责任险

▎保啥?常见的保险标的👇

此第三者,非彼第三者,这里的第三者责任是指在你投保的房子里,发生了意外事故,导致他人(第三者)人身伤亡和财产损失、紧急救助费用,或因上述原因而支付的诉讼费用、抗辩费用、其他事先经保险公司同意的支付的费用。

▎不保啥?常见的免责条款👇

• 被保险人及其雇佣人员的财产损失和人身伤亡(比如保姆发生意外不赔付);

• 因保险事故引起的任何精神伤害索赔;

• 饲养的动物所造成的损害赔偿责任和费用(如宠物咬伤人不赔付);

• 燃放烟花爆竹所引起的民事损害赔偿责任和费用;

• 被保险人(或其家庭成员)私自承诺的费用(如未经法律渠道私下和解赔付的金额保险公司不保)。

▎ 避坑!少见的免责条款👇

这两条免责条款,扒了五十多款家财险,只有两款产品有,可以说是“一枝独秀”了。

• 房屋附属安装物因安装质量不符合技术规范、安全要求及年久失修而引起的损失。如利宝E通卡安居无忧保障计划。

• 无民事行为能力人造成的第三者人身伤亡和财产损失(如不满8周岁的熊孩子意外造成的第三者损失不予赔付)。如合众“幸福家”家庭财产保险(乐居版)。

五步选好险

第一步:看你家房子是否符合承保要求

• 房屋结构是否为钢、钢筋混凝土结构或砖混结构?

• 房龄是否符合要求?常见的要求房龄在20年、25年、30年以内。

• 所在地区是否可投保?如多数家财险不承保农村地区的房屋。

• 农村集体产权、小产权房屋、工厂、商铺,多数家财险不承保。

大部分家财险只允许房屋产权所有人投保,如果你是房屋租户,可以找允许投保人为房屋租户的产品。

第二步:挑主险

建议可保范围包含:房屋主体及其附属设备、室内装潢、室内财产损失这三类财产;

建议保障责任包含:4种隐患+12种灾害;

沿海地区:主险中要包含台风、暴雨、雷击带来的财产损失责任;

洪水多发地区:主险中包含洪水责任,且没有苛刻的免责条款;

地震多发地区:选主险包含地震责任的。

第三步:挑附加险

按需挑选↓

家里贵重物品多,或小区治安不好,关注盗抢险;小区发生过暖气或水管爆裂的,关注管道爆裂险;你是房东,关注出租人责任、出租屋声誉受损津贴险;

第四步:估值确定保额

理赔金额=实际损失。所以,保额过高无卵用。投保时要对你的房屋价值、财产价值进行估值,保额过高,你得不到超额部分的赔偿,保额过低,又得不到合理赔偿。

如果家有房产数栋,可以选房屋本体保额高、且可保你名下所有房屋的产品。比如你名下有3栋房子,房屋估值高达1000万,可以选一款房屋主体保额1000万、且可保你本人名下所有房产的产品。

第五步:避坑

上面“避坑!”区提到的产品,建议离它们远一点;“避坑!”区提到的免责条款,在其他家财险产品中看到了也建议绕道。

近日所学已悉数传授,自学成才,丰衣足食。所以↓

不要问我推荐哪款

不要问我推荐哪款

不要问我推荐哪款

在公众号回复相应关键词就可以查看原文啦。公众号放心选,id:fangxinpingce

lendlice

校验提示文案

再见西大

校验提示文案

买买小强

校验提示文案

我办事你要当心

校验提示文案

生活家-菜小朱

校验提示文案

猫叔很强

校验提示文案

你的评论没了

校验提示文案

买买小强

校验提示文案

lendlice

校验提示文案

你的评论没了

校验提示文案

猫叔很强

校验提示文案

生活家-菜小朱

校验提示文案

再见西大

校验提示文案

我办事你要当心

校验提示文案