233

135

夫妻方案 | 3000元就能配齐500万长期保障,年度最省钱搭配!

2018-06-22 22:50:39

14点赞

237收藏

12评论

在之前的家庭方案中,我们列举的大多是年收入20万以上的一二线家庭。但是生活中依然有很多年收入低一些的家庭。

根据国家统计局数据,2017年,中国居民人均可支配收入仅为25974元,若看中位数则只有22408元,所以一个全员工作的三口之家的年收入应该在6、7万元上下。

而在西南财经大学发布的《2017中国工薪阶层信贷发展报告》中,除去了收入较低的农村后,中国工薪阶层家庭年均收入也只有15.4万元而已。

也就是说,10-15万的家庭是占我们生活中一个更大的比例。对于这些家庭来讲,很多终身型的保障价格其实太贵,对于这些家庭保险杠杆率需要更高。因此今天小编要给大家分享的就是对于这类家庭的完整保险方案。

年入10-15万家庭特点

相对于一二线城市更高收入的家庭,年收入10-15的家庭的存款可能会相对偏低。但是重大疾病的发病率和治疗费用却不会比一二线城市更低。

甚至于很多三四线城市的患者生大病后会选择来到一二线城市住院就医,那么就需要考虑到两个问题:

1)异地报销的比例问题

虽然有社保,但是一旦涉及到异地就医,那么报销的比例可能和本地是有区别的,这一点需要提前注意。

2)异地就医的人员陪护问题

一旦决定去其他城市进行就医,肯定需要人员的陪护,因此由此产生的收入损失以及住宿等问题也是需要考虑的。

可以看出在重大疾病面前,如果所在地医疗资源不发达涉及到异地就医的问题,可能花费会更高。因此对于年收入并不高的家庭,保险作为抵御风险的重要手段之一,是十分需要的。

在进行方案配置的时候,首先要考虑的是家庭的情况。一般年收入在10-15万的家庭会有这些特点:

1)大多数位于内地城市,特别是三、四线城市

2)年龄一般不会太大,一般处于35岁以下,创建家庭的初期,随着年龄的增长,相信以后收入会增加

3)可能为单收入家庭,很多家庭因为有宝宝选择一方辞职在家带孩子,家庭重担集中在一人身上

家庭保险配置原则

了解到了这些特点以后,我们来先谈谈家庭目前收入不高的情况下配置保险的原则:

1)注重保险的杠杆率,也就是尽量选择低保费高保额的产品。

比如重疾险我们都知道终身的更全面,可是对于家庭收入来讲终身型的产品压力也会更大。

购买顺序:意外险>重疾险/百万医疗险>寿险>一般医疗险

2)考虑保障型的保险、投资理财型的保险不要轻易选择

对于家庭来讲,最重要的事情是把保障先做好。对于高收入的家庭,可以选择合适的投资理财型的保险产品来购买,起到投资风险分散的作用。

但对于普通家庭来讲,选择兼具分红保障的保险,保额不高保费却很贵,对家庭的压力很大。如果真的需要投资理财,不如选择基金定投等产品。

3)优先保障家庭经济支柱,成人保险配置好后再配置少儿保险

家庭经济支柱一旦发生不幸,失去收入+治疗陪护的费用,对于整个家庭的伤害是巨大的,因此优先保障成人特别是家庭经济支柱的风险是更合理的选。

4)保费比例应占家庭收入5%-8%左右,不宜过高

大部分保险配置的原则都认为保费应该占家庭年收入10%,对于年收入10-15万元的家庭也就是花费1-1.5万元买保险,这其实是相对偏高的。

根据北京大学的社科的调查,2016年,中国家庭的平均支出达到了65266.1元,城市家庭的平均支出更是高达8万元左右。

同样是1000元,对于年收入10万和100万的家庭意义完全不一样。在已经有了相对固定的支出情况下,收入不太高的家庭需要性价比更高的保险配置。

收入不高也能有高保额

在了解了10-15万保险方案的原则,以后我们来看实际的保险方案

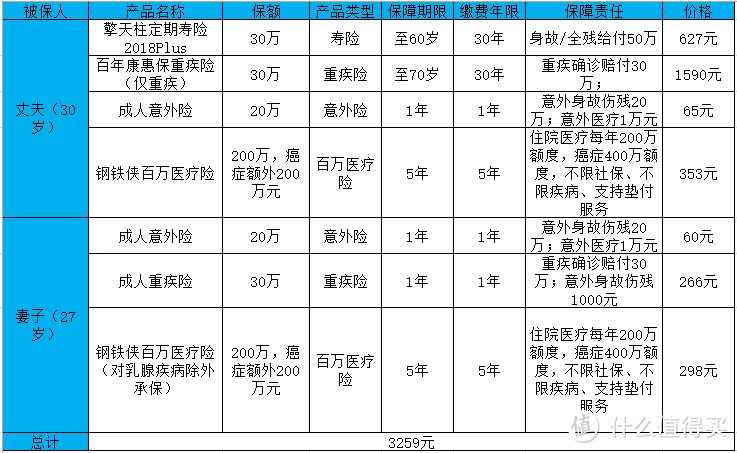

方案一:年薪14万,双职工家庭

王先生一家,生活在三线内陆城市,丈夫为公务员,工资+理财收入10万左右,妻子为幼儿园老师,年薪4万左右,家里有房贷30万元,有刚出生的宝宝需要照顾,丈夫吸烟,夫妻二人的健康状况都较好且都有社保。

这类家庭是内陆城市常见的家庭组合,夫妻二人收入稳定,虽有负债但对生活压力影响不太大。

方案分析:

1) 由于王先生和妻子都有社保,因此平时小病的医疗费用可以靠社保报销,因此小额的医疗险不作为主要考虑对象。

2)家中的经济支柱是王先生,且家里有房贷,因此需要配置定期寿险应对家庭经济支柱发生万一房贷压力、以及日后养育小孩的压力,寿险的受益人可以是自己的妻子和孩子。

3)意外险价格很便宜且保额高,符合我们之前说的杠杆率高的产品,可以优先考虑。

PS.在这个家庭方案配置中,重疾险的价格其实是最贵的。在配置保险中,如果觉得重疾险价格很贵,可以选择定期类产品,比如上文中保障到70岁,不用一定追求保障终身。

如果希望价格更便宜一点,可以选择不包含轻症责任。如果年纪较轻,也可以选择一年期的重疾产品先进行过渡。

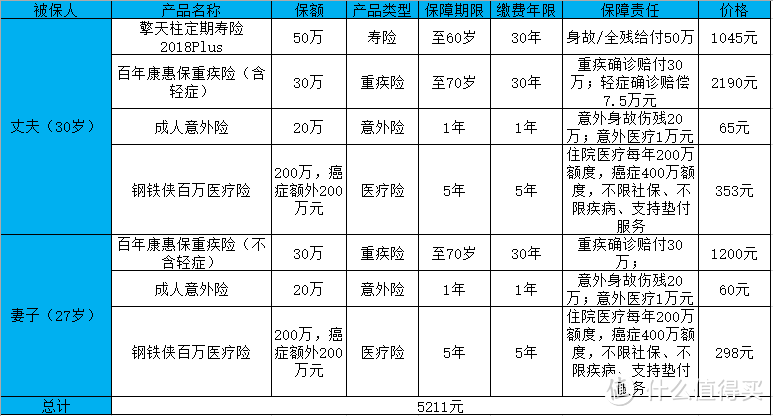

方案二:年薪十万,单收入家庭

张女士一家:丈夫自己经商,年收入10万左右,妻子因为需要照顾孩子全职在家,房贷20万左右,妻子有乳腺小叶增生,其他状况良好,丈夫不吸烟,双方有社保。

相比较上面的家庭,这个家庭的经济压力基本都在丈夫身上,因此丈夫的保障是需要放在优先考虑。重疾、意外、寿险刚需是需要全面配置的。

1)配置顺序上,优先给丈夫配置,由于家中有房贷,且主要经济来源是丈夫,所以丈夫的保障要首先配齐。由于重疾险附加轻症价格相对较贵,这里选择了仅保障重疾,同时配备百万医疗险来应对。

2)意外险价格很便宜且保额高,符合我们之前说的杠杆率高的产品,夫妻二人都可以配置。

3)对于妻子的保险产品,考虑到妻子目前不是家里的经济来源,这里选择了一年期的重疾产品同时搭配了钢铁侠百万医疗险来用于过渡。原因是钢铁侠5年保障期限相比较其他一年期百万医疗险有一定优势,且百万医疗险报销的范围广,不限社保,且有垫付服务,可以缓解万一应对重疾压力。

以上这两种情况分别对应了我们在上文分析的家庭收入不太高的一些特性,大家可以根据自己实际情况进行调节。

保险配置还需关注这几点

除了我们上面说的几点原则,关于保险配置还有几点大家也要注意:

1)保险不存在一步到位,险种配置随着需求改变而变化

很多人都希望能一次把保险买全,以后就再也不操心这件事情了。但是保险的配置其实是一个变化的过程。

正如上面的案例中,随着家庭收入的增加,现在配置的保额就并不适合,需要加保,选择保障时间更长,比如终身的保障。

2)定期进行保单检查,避免出现重复或者不需要的保险

根据现阶段家庭的收入、风险、健康状况等对于所拥有的保险进行合理的评估,看看自己的保费支出是否合理。

明确了解到自己现阶段拥有的保障有哪些,缴费年限和缴费日期是什么。一些老的产品的保额可能并不一定能满足现在医疗费用的需要,需要提前做好准备。

值友9969567983

校验提示文案

二宗

校验提示文案

beylzj

校验提示文案

乌晖先生

校验提示文案

junhuilee369

校验提示文案

YwbJy

校验提示文案

Satan神

校验提示文案

smileliu79

校验提示文案

iweiran

校验提示文案

beylzj

校验提示文案

janinezeng

校验提示文案

janinezeng

校验提示文案

beylzj

校验提示文案

乌晖先生

校验提示文案

beylzj

校验提示文案

iweiran

校验提示文案

smileliu79

校验提示文案

Satan神

校验提示文案

二宗

校验提示文案

值友9969567983

校验提示文案

YwbJy

校验提示文案

junhuilee369

校验提示文案