13

39

体检与告知,一对暧昧的情侣

2018-07-30 23:22:38

2点赞

29收藏

22评论

小时候因为心肌炎住过院、两年前做了阑尾炎手术、前几天感冒发烧去医院打点滴、公司体检医生说我甲状腺有结节等等,这些买保险是否都要告知呢?应该如何告知?有什么原则要把握吗?

买保险前是否有必要买保险前进行一次全面体检呢?万一将来保险公司不赔怎么办?

如何判断自己是否符合健康告知呢?我们在购买保险时,太多的人被体检结果所困扰,要么是之前体检存在一些小的问题,要么就是投保时保险公司让我们去体检,要么就是因为曾经住院要求提供住院病历。

小智君今天整理了几个大家可能关注的问题,具体如下:

体检发现了一些异常,怎么买保险?

这种情况比较常见,太多人问过小智君类似的问题。很多公司都有这个福利,越来越多的人每年都会体检一次。

首先要肯定这是一件好事,但是也对我们购买保险造成了不小的麻烦。现在的医疗仪器是越来越精密,体检就像自己暴露在显微镜下,查出来问题是很正常的。拿小智君自己举例,连续两年被查出来脂肪肝,而身边的朋友被查出甲状腺结节、乳腺结节,也是时有发生。

为什么保险公司会要求如此苛刻?

以较常见的甲状腺结节为例,从我们个体来讲,虽然是良性的无需治疗。但从保险医学的角度讲,有这个良性的结节,日后发病的风险就比没有的要高,保险公司所要承担的风险就比其他健康体客户要高,保险公司关注的是群体概率,所以会很谨慎。

体检发现问题也不必慌张,我们耐心的去处理就好。由于不同疾病处理核保结论千差万别,小智君无法给出统一意见 。

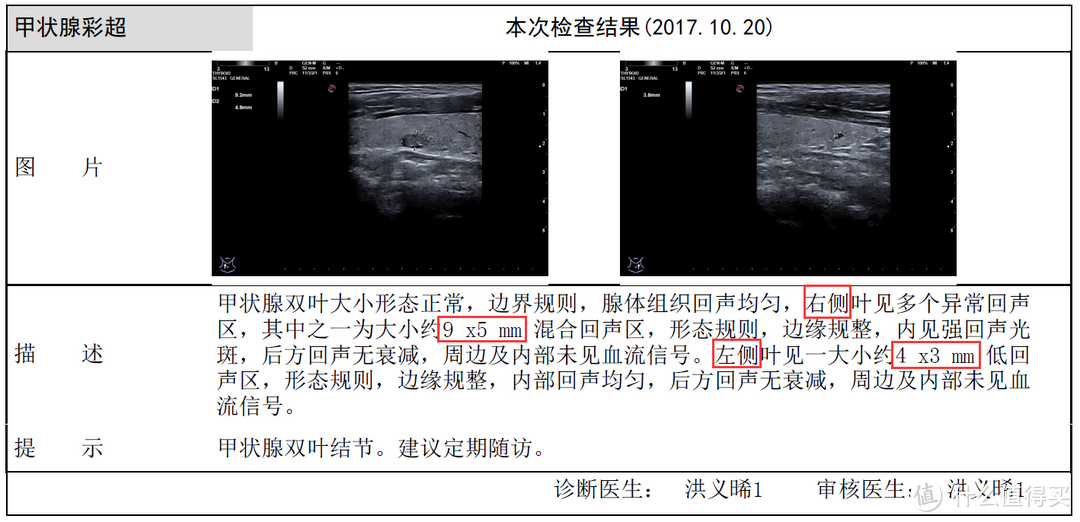

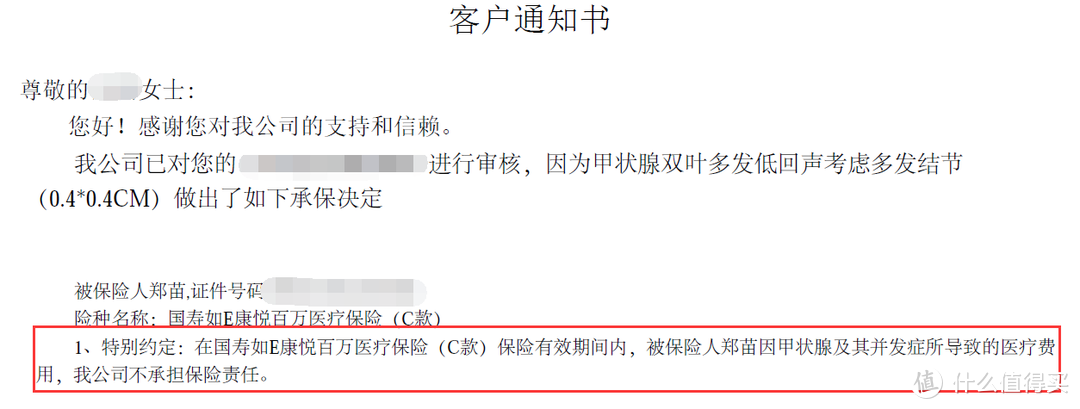

以甲状腺结节为例

之前接触的甲状腺的案例中,很多结果都是甲状腺及并发疾病责任免除,简单说就是不保甲状腺相关的疾病。

一般甲状腺结节的核保结论都是特别约定除外责任,见下图。

为什么会这样呢?

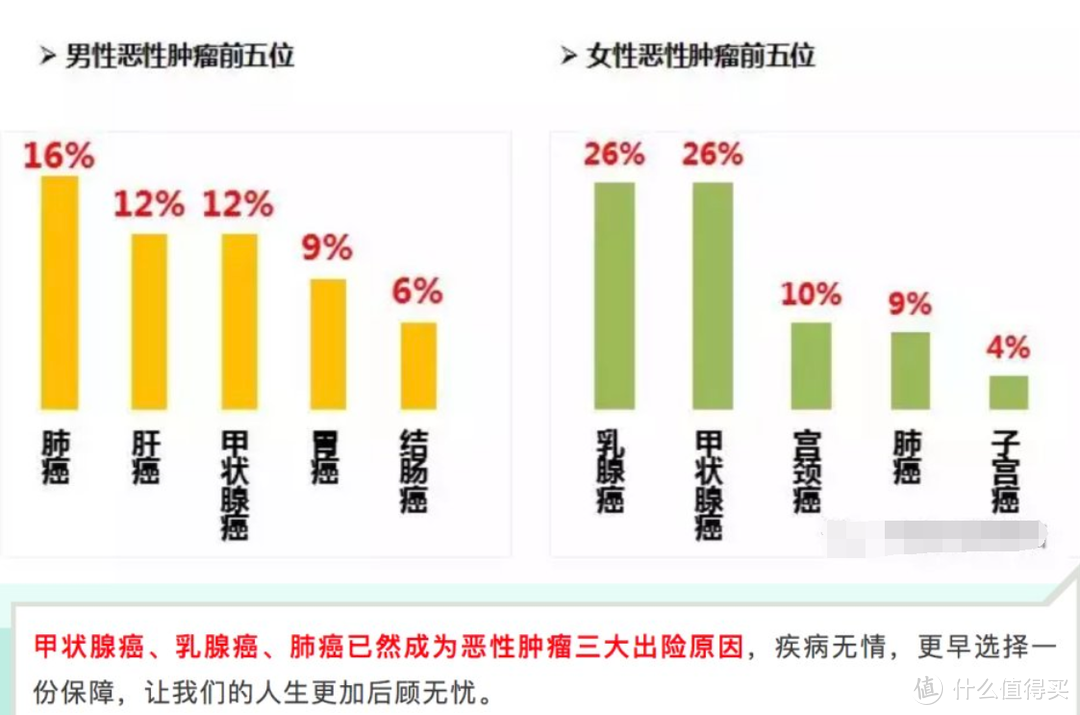

因为甲状腺癌比较高发,为此小智君查了相应数据,在2017年的同方全球人寿的保险理赔案例中,甲状腺癌在女性易患癌排行榜中排名第一,而男性也是第一。

在2017年泰康人寿的保险理赔案例中,甲状腺癌在女性易患癌排行榜中排名第二,而男性也是第三。

就算查出甲状腺结节也不用怕,如实告知相应情况,等待保险公司核保即可。有结节并不一定会发生病变,遵从医生建议,定期随访即可。

而且甲状腺癌治愈率极高,以韩国为例,很多人同样受甲状腺结节所困扰,其中患有甲状腺癌的韩国人,很多至死未发作。而其他国家的保险直接将甲状腺癌从癌症中剔除,目前我们国内也有这个趋势,只是还没有实施。

有些异常的体检是可逆的,如脂肪肝,可以加强锻炼,体检合格后再来购买。

体检发现了异常,还能买互联网产品吗?

这也是很多朋友不断咨询的问题,有些产品,连轻度脂肪肝都给拒保,别说有结节了,虽然互联网产品上的产品有智能核保,但是核保非常严格,跟没有智能核保一样,也是走个过场,大多数都是只接受健康体投保。

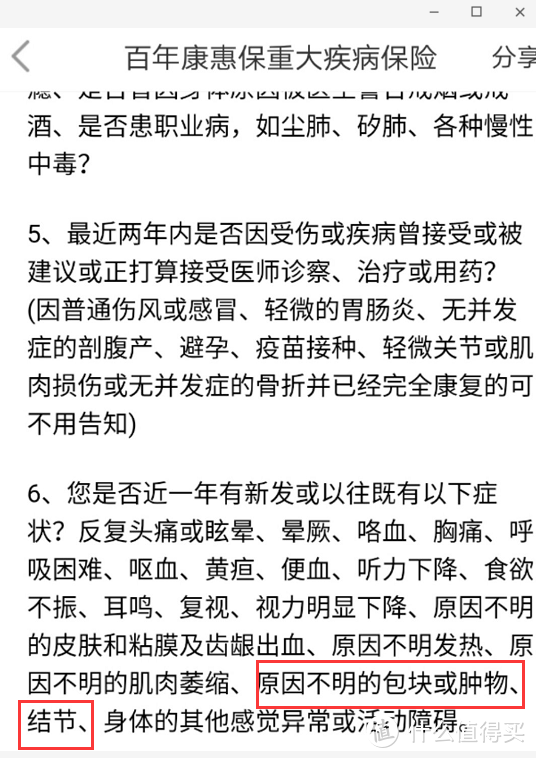

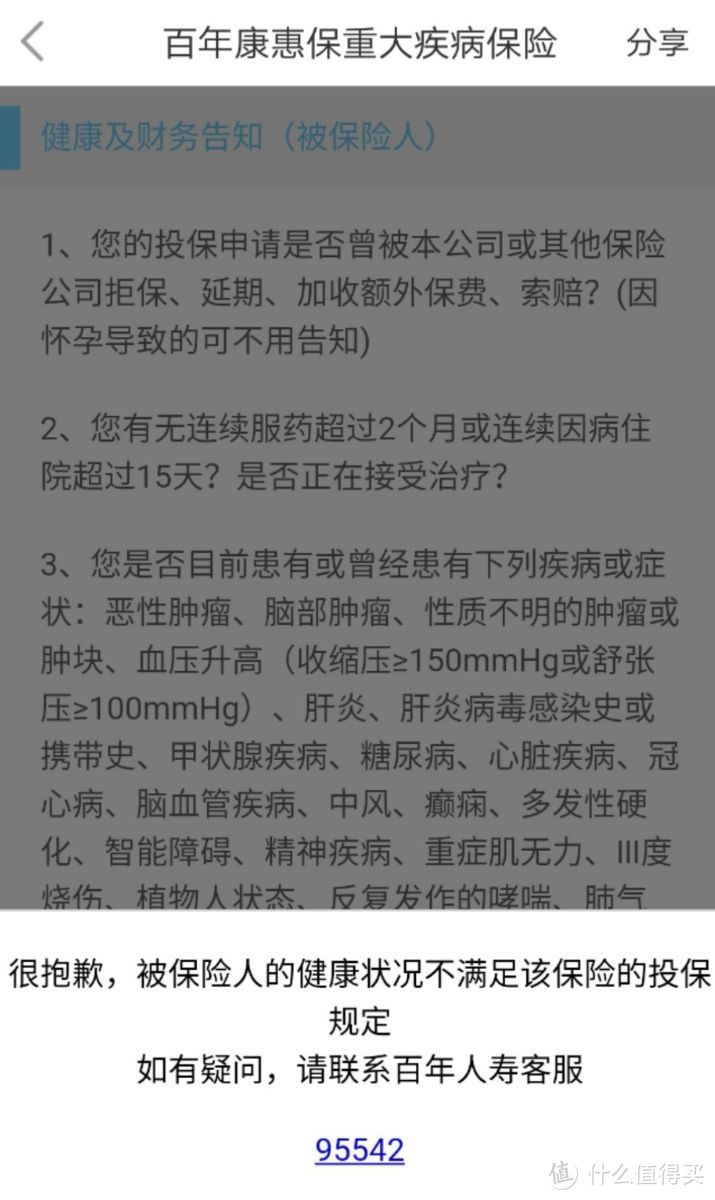

比如百年康惠保的健康告知:

您是否近一-年有新发或以往既有以下症状?反复头痛或眩晕、晕厥、咯血、胸痛、呼吸困难、呕血、黄疸、便血、听力下降、食欲不振、耳鸣、复视、视力明显下降、原因不明的皮肤和粘膜及齿龈出血、原因不明发热、原因不明的肌肉萎缩、原因不明的包块或肿物、结节、身体的其他感觉异常或活动障碍。

所以如果一年内我们体检是有异常的,所以本着最高诚信原则,小智君建议大家还是要审慎一些,切勿盲目投保,以免理赔时候遇到阻碍。

多份不同的体检结论,该如何进行健康告知?

在日常生活中,我们经常遇到这样的情况:员工上午公司组织员工某体检中心体检,不久后,甲的体检报告指标甲状腺有些异常建议去医院复查;该员工就去医院做检查,结果却是甲状腺没问题,但是乳腺异常;此员工还是不放心,又去了一家三甲医院,得出结论甲状腺和乳腺都有异常,建议做进一步检查;

现在想投保一款重疾险,那么问题来了——要不要将三份体检报告全部如实告知保险公司?如果隐瞒,日后会不会面临拒赔情况?

接下来我们就分不同情况,进行探讨。

1、要求提交体检报告的

首先,我们要确定这三份报告的可信程度,即确定医院的资质报告,分析甲、乙、丙三甲医院的资质。一般来说,一级及以上的医疗机构、大型的体检机构(比如爱康、慈铭)可以作为判断依据,而很多小型体检机构的体检报告,对保险的投保不具有参考价值。

然后,我们要对报的时效性进行排序。筛选出满足资质医院的报告,对报告进行时间排序,将距离投保时间最近的体检报告,用于投保提交报告。

总的原则就是医院等级高的结论大于医院等级低的结论,最近的体检报告大于之前的。

2、并非体检报告,而是留底病历

如果病史记录、病历等有相关病例记录,无论体检报告如何,建议如实告知。

因为从法律上讲,投保人的病史记录,如果能反映其在投保前,患有某种不可承保的疾病,但投保人在投保时没有向保险人如实告知,投保人不能以投保时合格的体检报告作为反驳证据,来否定自己法定的如实告知义务。

如果理赔时存在争议,保险公司会将病历记录作为证据,拒绝理赔。所以为了日后不必要的争议,最好如实告知。

3、要求如实告知的

比如,我们前面提到的康惠保的例子,只有发现了结节,一定要如实告知,但是告知后,这款产品就会被拒保。

忘记告知一些症状,后果严重吗?

有些已经购买了保险的朋友,身体实际是有异常的,但是当时的业务员并没有问询,客户也没有提起,带病投保了,问到小智君,如果我已经买了保险,在投保时漏掉了一些告知内容,那该怎么办呢?

这也是很常见,人到中年谁还没进过几次医院呢,难道我们购买保险的时候要把每一次医疗记录都全部告知吗?当然不是, 如果有一些小的结节、单个的囊肿,的确是自己投保的时候忘记说了,那该怎么办?

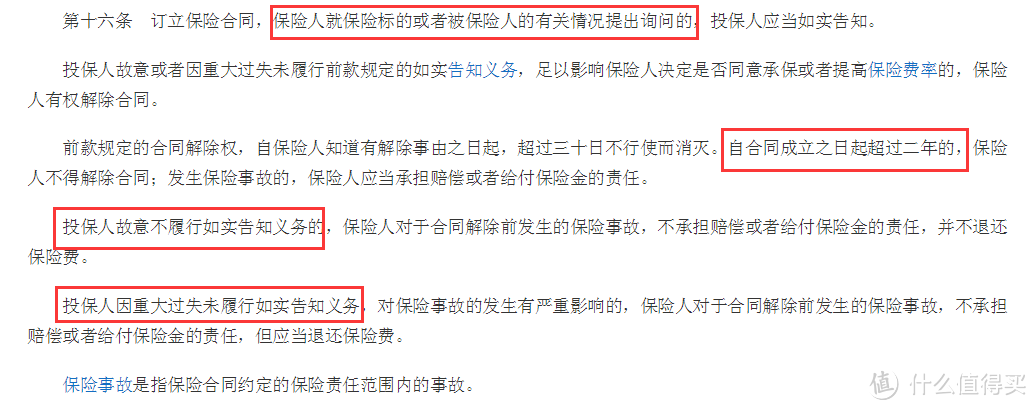

简单来说,就算是由于我们的当时的一些疏忽,在投保时漏掉了了一些告知内容,只要合同成立超过两年,保险公司就不得以不实告知为由拒绝赔付。但是如果未如实告知的内容,已经严重影响成了欺诈,那么保险公司也是可以不赔的。

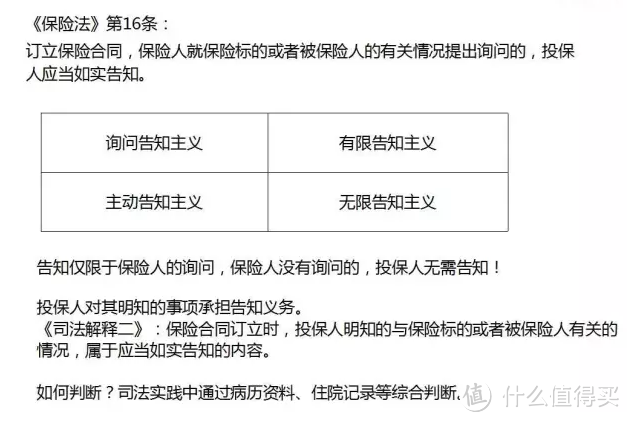

《保险法》第十六条两年不可抗辩条款,告知仅限于保险公司询问,如果是感冒发烧这些是不用告知的。

人寿保险合同生效满一定时期(一般为两年)之后,就成为无可争议的文件,保险人不能再以投保人在投保时违反最大诚信原则,没有履行告知义务等理由主张保险合同自始无效。在保险合同中列入不可抗争条款,是维护被保险人利益、限制保险人权利的一项措施。

体检记录可以查到吗?

小智君觉得能不能查到不是关键,关键还是要做好健康告知,建议不要抱有侥幸的心理,买保险就是买的心安和保障,而不是买的定时炸弹。

尤其去年开始国家已经开始实行电子病历,要求“门(急)诊电子病历由医疗机构保管的,保存时间自患者最后一次就诊之日起不少于15年;住院电子病历保存时间自患者最后一次出院之日起不少于30年。”自2017年4月1日起施行。另外体检机构的也与保险公司合作,体检机构的体检记录也是都可以查到的。总之不要存侥幸心理。

总结

对于以前的体检都健康,且从没异常记录的朋友,如果近期有投保的计划,建议先投保完成后再去体检,以免后续投保造成不必要的麻烦。尤其提到的,一些高性价比险种是无法接受一丁点身体异常投保的。

因为我国保险法采用的是“询问告知主义”,也就是问就告知,不问不告知。投保时针对保险公司的问询,如实告知了,就不必要担心今后出现健康异常,保险公司拒赔。

遵循最大诚信原则,问到的一定要告知,要合理掌握告知的度,没有问到的就不要画蛇添足啦。

社保怎么用?保险怎么买?关注保险内容,带你完美必坑,你想知道的这里都有~

那年夏天的少年

校验提示文案

歪唧歪唧

校验提示文案

屋顶看小说

校验提示文案

焱炎火

校验提示文案

值友5568424269

校验提示文案

值友5568424269

校验提示文案

newbug

校验提示文案

白领小丝

校验提示文案

白领小丝

校验提示文案

newbug

校验提示文案

焱炎火

校验提示文案

值友5568424269

校验提示文案

屋顶看小说

校验提示文案

歪唧歪唧

校验提示文案

值友5568424269

校验提示文案

那年夏天的少年

校验提示文案