19

27

重疾条款好比阅读理解还难?这里分享几点经验!

2018-08-15 12:30:00

47点赞

878收藏

41评论

从事了保险行业这么久,不可否认的是,无论是传统线下还是线上互联网保险,都没有改变保险本质,保险条款依旧常被吐槽“晦涩难懂”!

最近,精算君也经常收到留言:

“这款重疾险究竟保什么?”

“重疾险真的这也不赔,那也不赔吗?”

“怎么能快速了解XX重疾险的保障范围?”

…

条款晦涩难懂的现状也许精算君无法改变,但可以给大家分享些经验,至少让大家看条款时,不那么烧脑。

一、了解条款的模块

作为一直参与保险产品开发的精算君来讲,撰写保险产品条款也是日常工作之一。当然,一份牵涉法律、金融、医学、保险等全方位知识的保险产品条款,是不可能仅依赖精算人员写出来的。

因此,保险公司是怎么管理保险产品条款呢?答案就是:分模块!!

对于消费者来讲,我们要去读懂重疾险条款,就要从了解条款的模块开始。

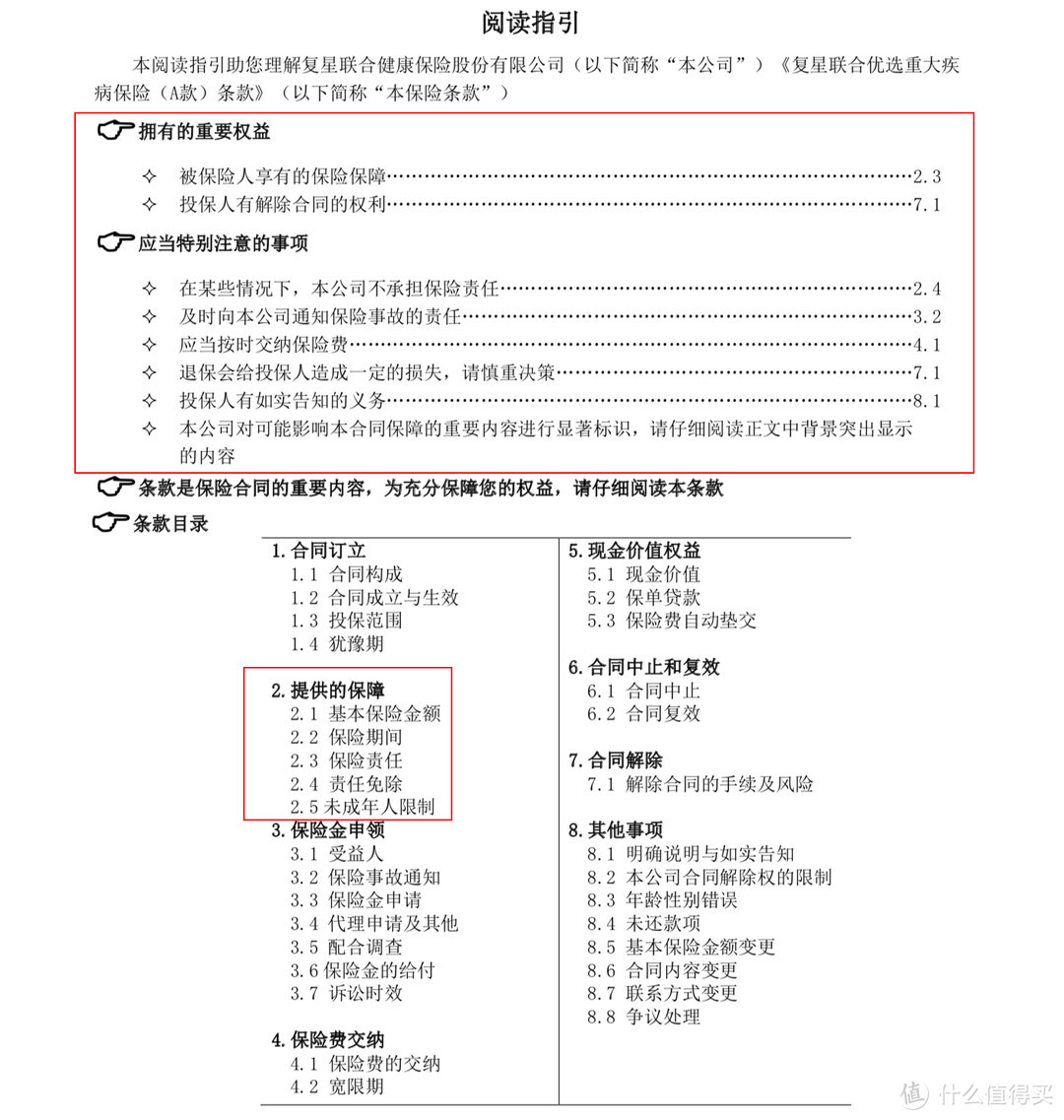

首先,我们来看看条款的第一页 - 阅读指引。

摘录自《复星达尔文1号重疾险条款》,不同产品可能不同

阅读指引是条款的第一页,清晰告诉我们这个条款由什么模块组成。

第一部分是消费者的重要权益和特别注意事项,这部分精算君用红框框出来,读懂它们,是解读条款的第一步。

(一)重要权益

保险公司将条款中对于投保人(支付保费的那个人)和被保险人(被入保的那个人)的核心条款部分标记清楚,分别是条款的2.3条和7.1条:

2.3条说的是这份重大疾病保险保的是什么,在被保险人出现什么“保险事故”的情况下保险公司可以赔钱。这部分是重疾险条款核心中的核心,这一部分,是每一位精算产品人员在每次开发新产品时必须负责更新维护的。

7.1条说的作为付钱的那个人,投保人完全有权利单方面向保险公司申请解除保险合同,保险公司向投保人支付现金价值完成解约。

(二)特别注意事项

则包含了以下几个方面:

(一)2.4条:除外责任(什么情况下发生的保险事故,保险公司不赔);

(二)3.2条:发生保险事故了(出险),请及时通知保险公司,为什么要及时?

(三)4.1条:及时交保费,否则保险合同会失去效力的,保险公司在失效期间不会承担任何保险责任;

(四)7.1条:一定要做好如实告知(主要是健康告知),否则也会影响日后理赔;

(五)8.1条:退保有损失,请慎重。

上述模块的内容,就是我们去了解重疾险保险条款最核心的部分,也是保险公司最希望我们去了解的部分,还专门帮我们标识出来。

其中,2.3条“保什么”和2.4条“什么情况下不保”,则是条款核心中的核心模块。这一部分,也是每一位产品开发人员在每次开发新产品时必须去更新维护的。

这部分也是精算君建议大家认真阅读条款的第二个模块,下面我们重点说。

二、保什么?不保什么?

“保什么”和“什么情况下不保”,其实组成了保险条款中最重要的一则内容:【提供的保障】。

【提供的保障】一共可以分为5个部分:

基本保险金额

保险期间

保险责任 – 重点

责任免除 – 重点

未成年人限制

我们重点看保险责任(保什么)和责任免除(不保什么)这两部分。

(一)保险责任 - 保什么

重疾险的保险责任(保什么)条款,我们能简单划出这几个部分:

1. 等待期内前后患病,如何赔?

2. 轻症赔付要扣除重疾保额吗?

3. 重疾和轻症分组吗?有间隔期吗?

4. 保险责任终止?合同终止?有什么不同?

>>等待期内前后患病,如何赔?<<

等待期的作用,一般是区分等待期内前后罹患疾病保险公司应该负什么样的责任。

大概如下规定,精算君简单翻译一下:

1. 等待期内因非意外导致轻症/重疾,返还保费。

2. 因意外或等待期后非意外导致轻症/重疾,赔保额。

不同公司的描述可能不一样,但是梳理一下,基本就是上面的意思。

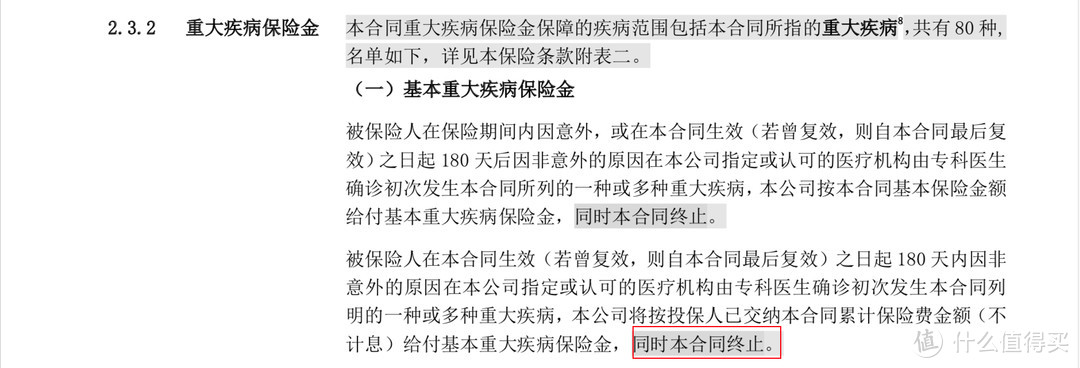

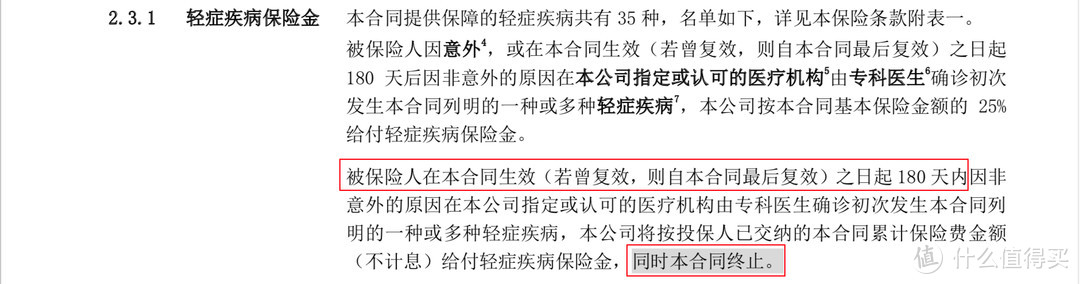

被保险人在本合同生效(若曾复效……)之日起180天内因非意外的原因在本公司指定或认可的医疗机构由专科医生确诊初次发生本合同列明的一种或多种轻症疾病,本公司将按投保人已交纳的本合同累计保险费金额(不计息)给付轻症疾病保险金,同时本合同终止。

被保险人因意外,或在本合同生效(若曾复效,则自本合同最后复效)之日起180天后因非意外的原因在本公司指定或认可的医疗机构[本公司指定或认可的医疗机构,由专科医生确诊初次发生本合同列明的一种或多种轻症疾病,本公司按本合同基本保险金额的25%给付轻症疾病保险金。

>>轻症赔付后要扣减重疾保额吗?<<

早几年有不少重疾险都约定:重疾保险金需要扣减已经赔付的轻症疾病保险金。但是这两年越来越多保险公司将轻症责任做独立赔付,不再影响重疾保额。

怎么说?

不同产品可能不同

轻症条款约定,说明了两点:

1. 如果一个人同时罹患了重疾和轻症,保险公司只能按照严重程度最高的重疾保险金来给付,然后合同终止。

2. 如果一个人之前曾经中风,但是忘记了去向保险公司申请“轻微脑中风”轻症保险金,到后来中风发展到重疾“脑中风后遗症”,这时候就不能要保险公司既支付轻症又支付重疾两笔保险金了,只能按照重疾理赔。

但是,如果一个人是先罹患轻症“轻微脑中风”并及时理赔,后来又不幸发展为重疾“脑中风后遗症”,还是会按照基本保险金赔重疾保险金,并且不会扣回之前的赔付的“轻微脑中风”轻症保险金。

这也就是约定了:只要不是同时罹患轻症和重疾,已经赔付的轻症保险金不影响后续重疾保险金。

不过,也有重疾险要求扣回已经理赔过的轻症疾病保险金的。当然,保险公司肯定会通过条款约定如何扣,否则就肯定会闹理赔纠纷。

下面这款产品的条款,大家可以参考:

有这种条款的重疾险,其实对消费者就不那么友好了!

因为如果一个人曾经罹患过轻症“轻微脑中风”,并且陆续发展成为重疾“脑中风后遗症”,重疾保险金就要扣回与同一病因导致的“轻微脑中风”保险金。

>>重疾和轻症分组吗?有间隔期吗?<<

疾病是否分组,其实很简单的,条款描述非常清晰,分辨这个没有难度。

一般来讲,重疾多次赔付的产品,大多都会对重疾做分组,一组只能赔一次,第二次再患同一组的其他重疾,是无法获赔的。

不同产品可能不同

多次疾病理赔是否有间隔期的要求?这个会在条款里明确规定,没有详细说明的话,我们可以认为是没有间隔期要求的。

>>保险责任终止?合同终止?有什么不同?<<

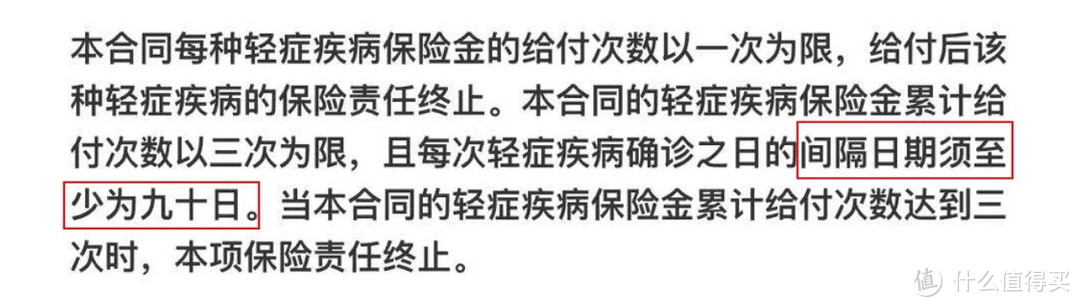

在条款中,保险公司通常约定,当轻症赔付达到一定次数后,“轻症疾病保险责任终止”。

保险责任终止:保险公司不再承担这项保险责任,简单而言就是被保险人在获赔三次轻症疾病保险金后,保险公司不会再赔第四次轻症责任了,但是其他责任依旧可能有效。

这个和其他重疾作为主险,附加轻症疾病保障的,“本附加合同终止”是一个意思,终止的仅仅是轻症保障,重疾和其他保障责任会继续有效。

不同产品可能不同

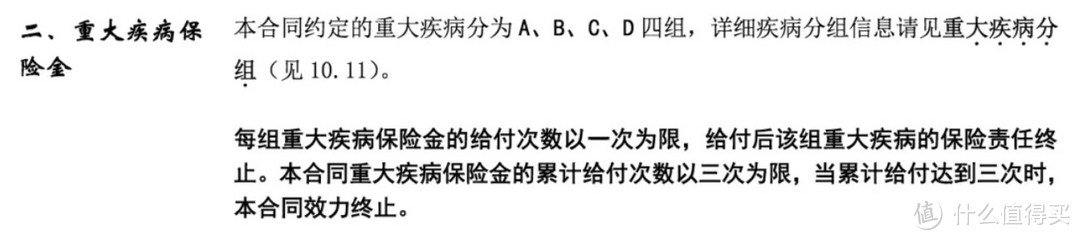

如果是重疾保险金(单次重疾赔,或者多次重疾赔的最后一次)或身故保险金赔付后,保险公司会约定“本合同终止”。

重疾责任:

身故责任:

不同产品可能不同

因为重疾责任和身故责任通常都会约定在主合同里,此时保险合同终止的意思是——整份保险合同终止,保险公司与我们再无任何瓜葛,所有责任都终止,即使你的轻症责任没有得到过赔付。

因此,从理赔优先级来讲,把重疾险各项责任排序,是这样的:身故责任 >= 重疾责任 > 轻症(或中症)责任

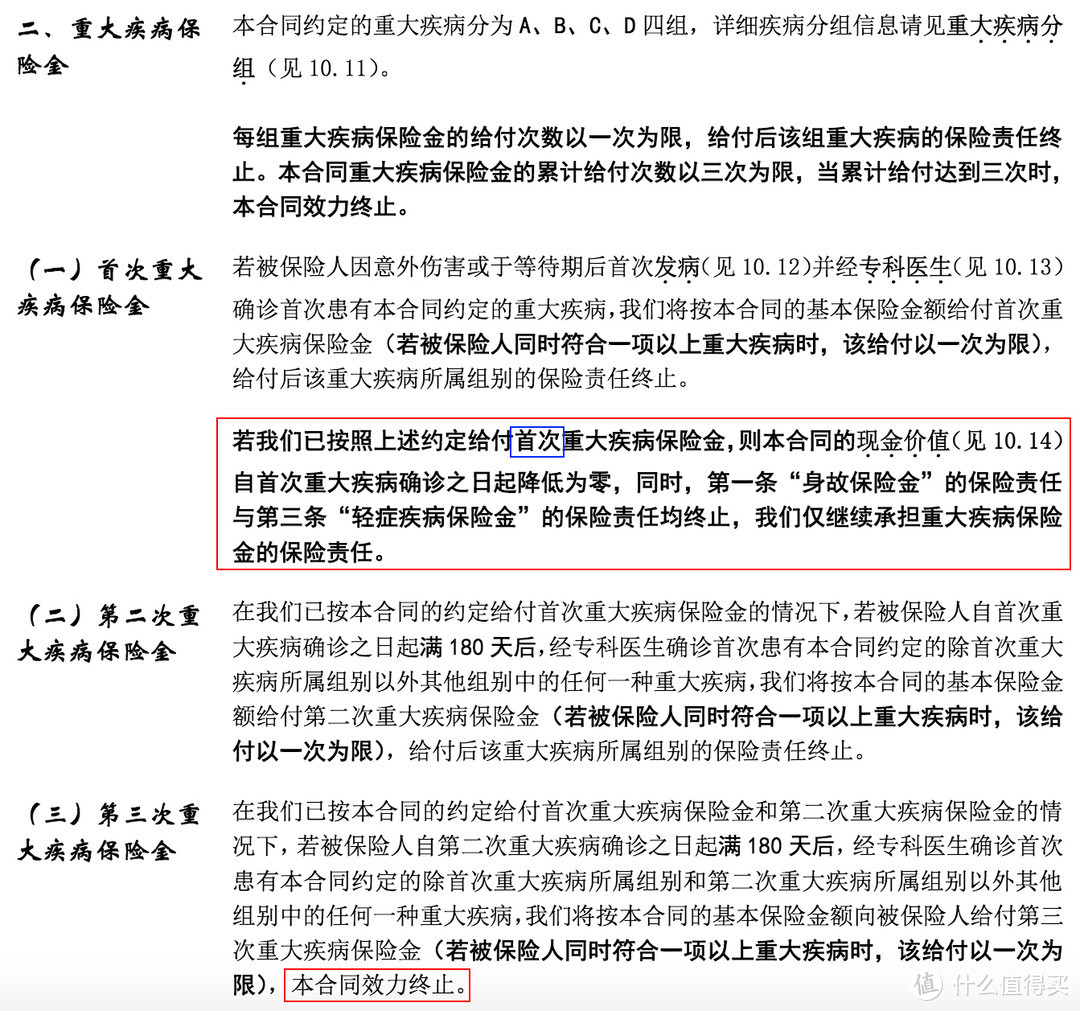

对于重疾多次赔的产品,在第一次重疾赔付后,各项保险责任(包括退保)的效力变化会更复杂,我们来简单看看:

不同产品可能不同

大家看看上图中被精算君圈出来的那段话,首次轻症赔付后,各项保险责任包括现金价值都发生了变化。

翻译过来就是:对于这款产品,在保险公司第一次赔付了重疾保险金以后,身故保险责任、轻症疾病保险责任都会中止,如果身故或者再罹患轻症,保险公司不赔钱的。而且现金价值会直接下降到0,相当于保险公司不想让你退保了,因为退保拿不到任何东西,不退保你还有剩余两次重疾保险金理赔的机会。并且保险公司约定了,在第三次重疾保险金赔付后,整份合同才会终止。

最后对于重疾轻症是否多次赔或者分组赔,这里就不展开说了,因为这是在条款中都非常清晰的标注出来,具体可以看看上面的重疾多次赔责任定义。

(二)责任免除 - 不保什么

有很多人吐槽保险,说保险“这也不赔”、“那也不赔”。

精算君要说,保险公司当然也有不赔钱的约定,而且都明明白白写在条款里面了。

但是,每家公司重疾险的责任免除条款都大同小异,通常是这样的:

不同产品可能不同

重疾险的免责约定,大部分人都可能不会遇上,例如核爆炸、犯罪、吸毒、战争、恐怖活动等。

如果有先天性或遗传性疾病的,在投保前就必须如实告知接受核保,得到保险公司的核保许可后,才能投保。另外,关于感染艾滋病的除外约定,保险公司也比较人性化地约定了,如果是因为输血或者从事特殊职业(例如各种医护人员、警察、消防员等)导致感染的,是不需要除外的。

(三)条款里还有什么值得注意的?

有些轻症疾病保险责任是跟重疾保险责任捆绑在一款产品里,是必选项,而不是可选项。

在等待期内初次罹患轻症疾病的情况下,整份保险合同(重疾责任+轻症责任+身故责任)将会终止。

不同产品可能不同

如果轻症作为附加险的可选责任,则不会导致这种情况出现。

不同产品可能不同

这些都是精算君建议大家在阅读条款时需要注意的。

而关于条款里的疾病定义,要完全读懂它们,其实连精算师也做不到,背后的医学常识就完全超出了我们的知识范畴。但比较高发的重疾都有统一标准定义,这大大降低了消费者筛选产品的难度。而目前越来越多的注意力转向未标准化的轻症定义。

三、保乎·小结

随着越来越多复杂的保险通过互联网进行销售,这对消费者识别产品价值的能力提出了更高的要求。

识别产品价值,除了通过价格、保险利益来判断外,读懂或者说理解清楚重疾险产品条款已经变得越来越重要。

目前来看,重疾险条款还是有很强的套路可以遵循,研读时只要抓对了方法,我们就能准确理解所购买的重疾险保什么、赔多少、怎么赔、什么情况下不赔、什么情况下合同会终止等各项关键事项。

投保前,学会上述方法并自行了解清楚条款,难道不比签一份所谓“保险公司以及销售人员已经向我明白解释合同条款和免责条款…”的确认函,来得更强吗?

购买保险从来就不是一件简单的事情,真的值得我们花时间去做的。

以上责任解读,为保乎精算君个人意见,并不代表保险公司,仅作为参考。

今天的文章就到这里,我们周四再见吧。

社保怎么用?保险怎么买?关注保险内容,带你完美避坑,你想知道的这里都有~

瓦克

校验提示文案

搞什莫飞机

校验提示文案

值友5327748481

校验提示文案

woaixiaomai

校验提示文案

我是来解毒的

校验提示文案

心动不如行动

校验提示文案

luobohua0

校验提示文案

大CamaRo之拜振国

校验提示文案

张王李刘赵孙杨

校验提示文案

佟慕妍

校验提示文案

外国的月亮圆

校验提示文案

Fumika

校验提示文案

不zdm别推了

校验提示文案

非典41164650

校验提示文案

樂乆

校验提示文案

我比较低俗

校验提示文案

明天开始省钱

校验提示文案

Fumika

校验提示文案

明天开始省钱

校验提示文案

佟慕妍

校验提示文案

张王李刘赵孙杨

校验提示文案

大CamaRo之拜振国

校验提示文案

我比较低俗

校验提示文案

luobohua0

校验提示文案

樂乆

校验提示文案

心动不如行动

校验提示文案

我是来解毒的

校验提示文案

woaixiaomai

校验提示文案

值友5327748481

校验提示文案

非典41164650

校验提示文案

搞什莫飞机

校验提示文案

不zdm别推了

校验提示文案

外国的月亮圆

校验提示文案

瓦克

校验提示文案